这家强大的龙头公司值得关注

公司简介

洽洽食品成立于2001 年 8 月 9 日,2011 年上市。公司位于安徽省合肥市经济技术开发区,是一家以传统炒货、坚果为主营,集自主研发、规模生产、市场营销为一体的现代化休闲食品企业。

成长的转折点

2015年对于洽洽食品来说,具有重要意义,这一年公司董事长陈先保先生担任公司总经理,回归上市公司一线食品业务,做出了以下大刀阔斧的变动:

一、事业部的改革:激发员工活力

公司将职能总部重新划分五个职能事业部:国葵事业部、炒货事业部、坚果事业部、焙烤事业部、销售事业部。事业部改革解决了技术人员对信息不敏感的问题,减少了新品决策链,加速了新品的开发速度。

其次在销售事业部下分设BU,在事业部和 BU 的基础上,又再次细分,引入阿米巴模式。职能化的细分让公司销售的战略目标更加明确,提升了公司内部的竞争力。

二、股权激励计划:提升员工积极性

在体制改革的基础上,公司制定了完整的股权激励计划,2015 年第一期面向员工不超过500 人,2017 年的第二期持有人除了高管外亦有事业部核心管理人员,目前已为第四期。

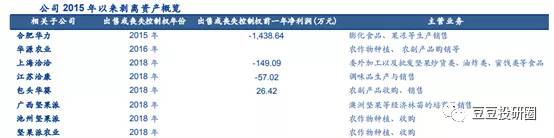

三、明确了业务范围:聚焦瓜子+坚果的战略方向,陆续剥离低盈利的 SKU,剥离非主业

2015年公司出售持有的合肥华力 75%股权,2018 年转让上海洽洽、江苏洽康和包头华葵 100%股权。

产品业务分析

一、瓜子行业:

成本端:

公司从2015 年开始做订单农业,采用公司+订单农业+种植户的采购模式,加上洽洽瓜子采购量占全国供应量的 15-20%,洽洽具有一定的议价能力。同时公司与农业科研单位联合研发葵花籽品种,并参股向日葵种业公司三瑞农科,保障上游原材料品质不断提升。

需求端:

一、存在消费升级趋势,市场仍有空间

虽然洽洽瓜子在包装瓜子行业市占率第一,但是由于行业存在消费升级现象,包装瓜子与散称瓜子销量比例约为1:2,随着食品安全标准提升、消费者品牌意识增强,包装替代散装是行业发展的大趋势,洽洽食品作为行业的龙头企业,更有实力消化散装瓜子市场空间。

二、强大的创新能力,风味瓜子进一步深挖市场

2015年的事业部改革激发了公司的创新能力,2015 年 11 月公司分别推出了山核桃、焦糖口味瓜子。风味瓜子的推出,成功引领了瓜子新口味的热潮,将瓜子消费者扩张至年轻群体,良好的市场反应,一方面进一步推动了公司业绩的增长,另一方面也向市场证明洽洽有足够的能力进一步深挖市场。不过相较于每日坚果的高速增长,葵花子的近年来的增速略显缓慢,而葵花子占了营收的70%以上,这可能成为洽洽食品未来业绩增长的承压点。

二、每日坚果:

1、市场空间:坚果领域的新蓝海

每日坚果是沃隆于2015年第一个推出,2016 年下半年每日坚果系列产品在行业内开始迅速放量,2018年每日坚果在坚果行业的市场份额已经达到四分之一,2019 年的市场规模突破100 亿,每日坚果已经成为坚果领域的新蓝海。

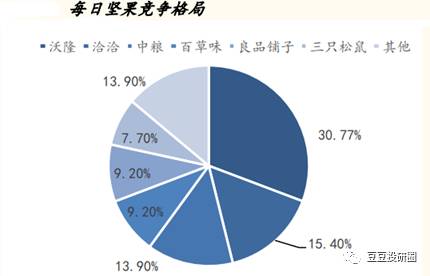

2、行业现状:知名品牌瓜分市场

目前每日坚果的参与者包括沃隆、洽洽、良品铺子、三只松鼠、百草味等头部品牌。2018 年沃隆的市场份额占比最高, 占比为 30.77%,其次是洽洽和中粮,占比分别为 15.4%、13.9%。与整个坚果行业相比,每日坚果的市场竞争格局比较清晰,知名品牌基本瓜分市场。

3、洽洽食品的营销战略及优势

围绕“鲜”,实现差异化竞争:每日坚果产品的主要成分差别不大,基本都是果干搭配坚果果仁。洽洽在产品差异化定位上,结合自身优势聚焦其“锁鲜技术”。

2019年公司和分众传媒合作,将营销理念“新鲜”、“品质”深入每一个可能的消费场景,让广告精细化直达潜在消费者。

2020年 7 月 27 日,洽洽上线全面升级的透明工厂全球云直播,向全球消费者全方位展示其原材料产地及坚果生产工艺。百万网友共同参与监工洽洽透明工厂,该直播充分向消费者展示了“够新鲜,敢透明”的精神和态度,同时也为公司和产品带来了热度。

持续推出新品,提高产品竞争力:在小黄袋的基础上,公司持续推出新品,2020年 7 月公司陆续推出益生菌每日坚果和每日坚果燕麦片。

益生菌每日坚果的品牌定位是营养、健康、新鲜,而且甜味产品更适合儿童,可将每日坚果的消费人群覆盖至儿童;每日坚果燕麦片则以“干脆”的形象进行推广,切入代餐领域。

渠道优势:公司线下下沉能力优秀,覆盖率 60 万家终端门店。相较于同行,每日坚果系列产品可以借助洽洽多年的渠道资源,迅速向市场铺开。

公司每日坚果增长迅速,2020 年上半年创下营收 2.7 亿,占比达到 11.77%;2017-2019年,营收的复合增长率为130.49%,每日坚果系列产品有望成为洽洽食品新的主要营收增长点。

财务分析

一、从营业收入增长率来看,2015年-2017年洽洽食品增长极其缓慢,从净利润增长率来看,甚至出现接近10%的负增长;不过从2018年开始公司业绩出现反转,营业收入增长率高达15%以上,净利润增长率高达35%以上。

二、从ROE来看,公司盈利能力也在逐年稳定提升。

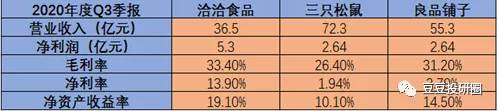

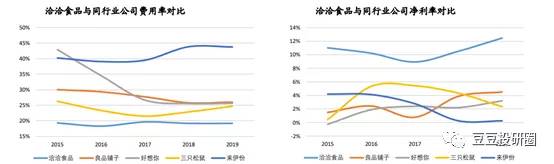

三、对比2020年三季度重要财务数据,我们会发现洽洽食品、三只松鼠、良品铺子毛利率都比较接近,三家公司毛利率水平基本处于30%左右的水平,但是净利率却区别很大。

洽洽食品的净利率13.9%,遥遥领先三只松鼠和良品铺子。这是因为洽洽食品经营模式是自产自销,且主要以线下的B端销售为主;而三只松鼠和良品铺子的经营模式是外包生产,且主要以线上的C端销售为主。所以洽洽食品相对于三只松鼠和良品铺子来说,在费用率上面要低很多,尤其表现在销售费用上面。

而遥遥领先的净利率又直接表现在公司的盈利能力上面,虽然2020年三季度营业收入三只松鼠几乎是洽洽食品的2倍,但是净利润洽洽食品却是三只松鼠的2倍。

渠道方面

公司 90%销售来自于线下分销渠道,KA 以及便利店、夫妻店分别占比 60%、 40%,拥有 1000 余个经销商,公司多年在线下渠道方面的深耕细作,使得公司实现了全国化的布局。

其次公司在线上的布局也初见成效,从2015 年开始布局电商渠道, 2016 开始加大对电商运营固定资产的投资,完成了从电商基础设施布局到线上引流、创造流量的蜕变,并且投资建设电商物流中心,逐步实现线上线下的融合。

结合电商渠道,公司还积极尝试新式营销,公司联合薇娅、罗永浩等头部 KOL 直播带货,达成一分钟内两个单品售罄的记录。

总结:由于业绩的增长,以及叠加疫情的原因,2020年市场对于食品行业给了一个较高的估值,洽洽食品也迎来了戴维斯双击,市值一度高达360亿,目前稳定在300亿左右。

从资金面来看,近两个月港资也在不断买入洽洽食品,对于散户来说,聪明的资金决策值得参考。

好了,今天的分析就到这里。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

勺子是你喝汤的抓手,那么今天要分享的杜邦分析就是我们分析企业的抓手。有人会说,分析企业还需要抓手?随便找个点就能分析好几天了。您说的这种状态我也经历过,比如随便

-

公司作为国内男装行业龙头企业,全面发展多元品牌矩阵,以期实现“服饰生活零售集团”的战略转型。据中银证券研报分析,公司持续推进品牌多元化年轻化转型,预计随着疫情恢

-

格林美(GEM),全称是格林美股份有限公司,总部设在深圳。公司的主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池

-

⒈贵州茅台是怎么“搞钱”的;⒉贵州茅台2021年年报有哪些新看点;⒊贵州茅台收入增长的驱动因素是什么。今天的文章主要讲第一块的内容,贵州茅台是怎么“搞钱”的。第

-

为什么这个分析框架会以“净利润分析”为切入点呢?这是因为净利润评估是我们给企业估值绕不过去的坎儿,给企业估值必须考虑净利润质量;此外,我们给企业做那么多的定量分

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:锂是锂离子电池和电动汽车产业的战略性金属。为了降低电池和电动汽车的成本,找到一种能够经济有效地从各种锂源提取锂的方法,具有重要意义。传统的提锂工艺存在难度

-

点评:随着移动互联网的发展,智能穿戴,特别是柔性电子产业得到了蓬勃发展。近几年柔性电子市场迅速扩张,成为一些国家支柱产业,在信息、能源、医疗、国防等领域具有广泛

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

-

2021年初,工信部出台了《工业互联网创新发展行动计划(2021-2023年)》,确立到2023年,我国工业互联网新型基础设施进一步完善,打造3-5家有国际影响

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老