高瓴大手笔减持,刘格菘坚守!独霸市场医械细分龙头,逻辑坏了?

编者按:本文转载至微信公众号“瞪羚社”,贝壳投研经授发布。

昨日晚间,健帆生物发布了2021年中报,上半年公司实现营业收入11.88亿元,同比增长36.63%;扣非归母净利润5.85亿元,同比增长40.28%。

看似稳健的业绩,却不成想今天市场直接给了一个12CM的大阴棒,公司股价从5月21日的高点103元每股下挫至今天低点60元每股,跌幅超过40%,作为昔日被高瓴青睐的热门医械龙头,公司遭遇了什么?投资逻辑在短短的3个月内发生了改变吗?

也许,上市公司什么都没有变,变的只是市场资金风险偏好的耐受度。

一、高瓴连续几个季度减持,刘格菘坚守

高瓴作为国内很多投资者的信号风向标,其操作比较容易带动市场情绪。

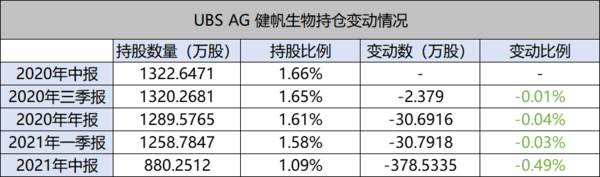

早在2020年二季度,高瓴已经通过瑞银的席位(UBS AG)介入了国内肾病龙头健帆生物,如果期间没有做T,那么公司这波回调的幅度,使得高瓴的盈利大幅缩水。

我们统计了高瓴所使用的瑞银席位持股数变动的情况,从二季度买入以来,高瓴几乎每一个季度都在减持健帆生物的股份,在2021年一季度以前,减持数量非常小,而在最近的二季度一下子减掉了接近1/3的仓位,引发了市场的揣测。

不过我想对于高瓴而言,在健帆不到10个亿的仓位对于其总盘子影响很小,对于已经有浮盈的部分,部分出局摊低成本也是人之常情,并不值得过分揣摩,如果真的不看好,那么完全可以全部出局。

而在管规模逼近千亿的“顶流”基金经理刘格菘,风格与高瓴不同,自从2019年四季度旗下两只基金买入健帆生物后,只有加仓的操作,从未对公司进行过减仓。

刘格菘管理的5只广发系基金在2021年中报共持有健帆生物约9.09%的股份,是健帆生物第一大外部机构股东。

除此之外,香港中央结算公司(北上资金)也在今年二季度大手笔加仓1150.11万股,成为第二大外部机构股东。

二、健帆生物下挫的核心原因何在?

回归本质,健帆生物股价为何会遭受如此大幅度的回撤?投资逻辑发生了什么不可逆转的变化吗?我们不妨将最近潜在的负面消息陆续排雷。

1、首次被纳入地方集采,政策打压号角吹响?

2021年5月,衡阳市医保局公布了《衡阳市医用耗材(药品)集中带量采购文件(终末期肾脏病治疗类)》,文件中公布了针对血液灌流器的采购数量及报价要求,且该次拟采购血液灌流器8000支。

这是国内地方首次将血液灌流器纳入集采,也被市场解读为灌流器和冠脉支架、骨科耗材一样,成为被政策压制的品种之一,极大的释放了市场的恐慌情绪。

对于这类悲观看法,个人怀有不同的观点:

1)首先,衡阳的集采只是市级单位的主观行为,话语权并不大,如果是像之前生长激素传闻那样以省级为单位的联盟集采,意义完全不同,并且采购量较小,中短期对公司无法构成影响。

2)其次,从市场规模上,与冠脉支架和骨科领域不同,灌流器市场体量很小,2019年血液灌流器国内市场不到20亿,占用医保资金很少。

3)最核心、关键的一点是与昨天文章《市值蒸发40%!昔日的政策免疫医疗核心资产,到底遭遇了什么?》提到的长春高新不同,长春和安科的生长激素效用相近,没有显著的效果差异。而健帆的血液灌流器由于是血液透析器械,一致性评价难做,并且如果出问题反应特别快,如果没有经过大量的临床病例积累,后来者非常难进行替代,这也是灌流器虽然不只一家厂商有证,但是健帆能够独霸市场的原因,即便其他厂商低价中标,医生也不敢轻易使用,集采可行性或降价幅度必然非常有限。

2、敏感人物减持引发市场揣测

今年二季度,十大流通股东之一的自然人黄河大手笔减持319.92万股,而黄河是健帆生物董事长董凡之弟,这一身份也引发了市场揣测。

但从最新的董事会、管理层名单看,黄河只挂了董事衔,理性看待其实并不构成重大影响。

3、中报业绩是否不及预期?

统计了历年中报,抛开2020年疫情的干扰因素,健帆今年的中报营收和净利增长相比2018-2019年增速有所下降,这里是主要的预期差所在,市场大致普遍认为今年国内疫情消退,理应公司有更靓丽的增长,或许业绩不及预期是今天杀跌主要原因。

三、未来增长看点和风险点在何方?

1、看点:增长逻辑通顺

● 海外市场拓展增量:

截至目前公司产品实现了海外78个国家的销售,并被纳入德国、越南、伊朗、土耳其、泰国、拉脱维亚、波黑7个国家的医保。

2021年上半年,公司境外市场实现销售收入5908.21万元,同比增长233.73%,占公司主营业务收入的比重为4.98%,海外业务增长提速。

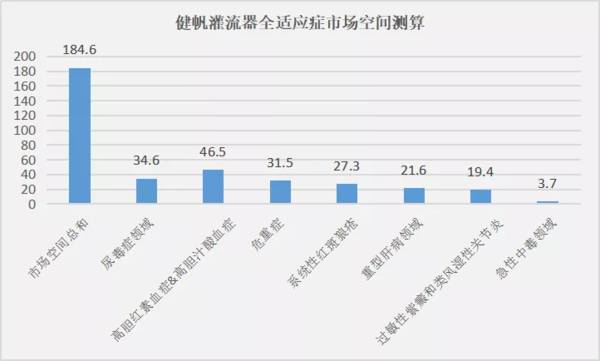

● 灌流器在其他适应症领域的突破:

除了灌流器主要应用领域肾病科外,其他临床应用也非常广泛,包括急性药物或毒物中毒、重症肝炎、脓毒症或系统性炎症综合症、银屑病或自身免疫性疾病、精神分裂、甲状腺危象、肿瘤化疗等。

健帆在肝病领域有了较大的业绩增长,2021年上半年公司人工肝相关产品(即一次性使用血浆胆红素吸附器(BS330)、一次性使用血液灌流器HA330-II、血浆分离器)共实现销售收入1.19亿元,同比增长90.97%,占主营业务收入10.01%。

● 有潜力的重磅新品:

2021年以来,健帆生物新增4个新产品注册证:细胞因子吸附柱、一次性使用血液透析管路、红外线治疗仪YH01、红外线治疗仪YH02。其中,是国内首个专用于降低脓毒症患者细胞因子水平的产品,有望成为公司新的业绩增量。

脓毒症是人体对感染产生的炎症反应失调而引起生理学和器官功能损害的临床综合征,据中泰证券测算,发达国家近10年脓毒症发生率437/10万,病死率17%;国内 ICU患者中脓毒症的发病率为20.6%,病死率为35.5%,乐观测算产品远期市场有望接近100亿。

综合三个方向带来的潜在增长点,叠加公司最近的一期股权激励计划,相信未来3年内公司仍能保持稳定的增长。

2、风险点:单一产品过大的收入结构

对于健帆生物来说,公司最大的风险点在于收入结构过于单一,即便2018年以来灌流器收入占公司总收入比重一直在下行,但2020年该项目的收入仍占据88.67%的比例,一方面市场会担心公司的抗风险能力,另一方面公司第二增长曲线不够明确,也会让市场拷问公司的创新能力。

早在6月份的时候,我在星球也回答了朋友关于健帆生物的疑惑,也表明这种收入结构其实并不适合重仓持有。尤其是在当下,市场资金对于政策十分敏感,任何的负面风吹草动都有可能负面解读,造成螺旋式的恐慌杀跌。

总结:

如果公司能够顺利完成2022年的股权激励,那么当前市值对应2022年的业绩已经接近30倍,我想短期内健帆要止住情绪杀估值的惯性下跌并不容易,保守一点如果能有更便宜的筹码可捡(400-430亿),机会也许远大于风险。

在下跌路上,会出现许多鬼故事,卓越的投资者需要有排除外界噪音的能力,才能围绕公司基本面展开基础投研,真正拥有穿透迷雾的眼光。

Ps:毕竟,高瓴也不是永远都YYDS的。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

2021年H1归母净利润1.2亿元,同比增长267.37%,处于业绩预告中值偏下,基本符合市场预期。据东吴证券研报分析,2021年上半年公司碳纳米管导电浆料收入

-

近年来白酒行业体制机制改革推进明显加速,五粮液、汾酒等均通过各自方式实现国改推进,实现经营改善。其中五粮液三年定增落地,销售端和管理端不断变革。汾酒签订国改目标

-

公司于2005年成立,自成立以来,一直专注于电源管理芯片的研发设计和销售,致力于为客户提供高效能、低功耗、品质稳定的电源管理集成电路产品,推动整机能效提升和技术

-

2021年中国珠宝首饰产业市场总规模约为7200亿元,其中钻石产品市场规模约为1000亿元。而婚恋消费是钻石产品的主要需求来源,占比约为58%,主要包括求婚戒指

-

昨天中顺洁柔跟盘大跌6个点,买一包洁柔卫生纸擦拭亏钱流下的眼泪。但是纸巾质地柔软手感舒适,又让我想起了公司股价年初以来屡创新高的稳健涨势,不禁又多买了两包,为财

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:在建成首个超级充电站10年后,特斯拉现在在全球2700多个充电站拥有超过25000个超级充电桩。该网络是世界上分布最广泛的电动汽车快速充电网络。开放超级充

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

-

点评:这一成果是典型的“从0到1”式的原创性突破,为石墨烯等二维材料的产业化应用提供了新思路,有望发展为氮化物变革性制备技术,解决先进半导体发展技术瓶颈,在新型

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生