深耕电源管理IC领域,供货华为,芯朋微助力国产替代!

公司于2005年成立,自成立以来,一直专注于电源管理芯片的研发设计和销售,致力于为客户提供高效能、低功耗、品质稳定的电源管理集成电路产品,推动整机能效提升和技术升级。目前,公司已经形成家用电器类、标准电源类、移动数码类和工业驱类四大类应用系列产品线,在产的电源管理芯片型号超过500个,广泛应用于家用电器、手机及平板的充电器、机顶盒及笔记本的适配器、移动数码设备、智能电表、工控设备等众多领域,终端客户涵盖美的、格力、创维、飞利浦、苏泊尔、九阳、莱克、中兴通讯、华为等知名品牌。

据中银证券研报分析,从目前市场格局看,德州仪器、亚德诺等全球前十大模拟IC芯片供应商约占整个市场60%的份额,国内模拟IC企业产销规模相对较小,但在供应链国产化需求的推动下,有望迎来新的发展机遇,未来成长可期。

一、国内领先的模拟IC企业,深耕电源管理IC领域

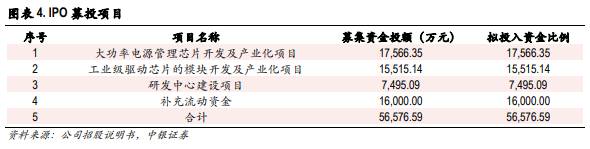

科创板上市,加大研发力度。公司IPO募集资金总额7.98亿元,拟投资1.76亿元用于大功率电源管理芯片开发及产业化项目,拟投资1.55亿元用于工业级驱动芯片的模块开发及产业化项目,0.75亿元用于研发中心项目建设,1.6亿元用于补充流动资金。

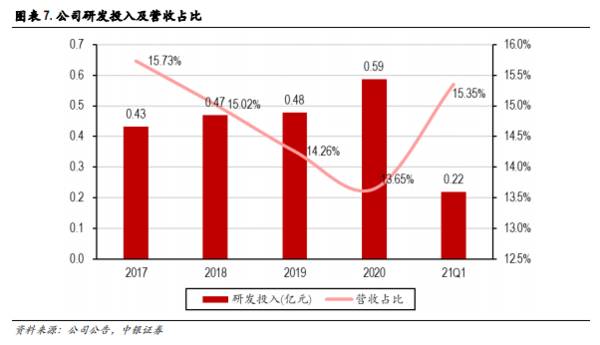

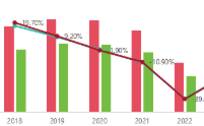

研发投入持续加大。近年来公司研发投入持续加大,营收占比维持在13%以上,2020年公司研发投入0.59亿元,营收占比13.65%,2021Q1公司研发投入达到0.22亿元,营收占比15.35%。

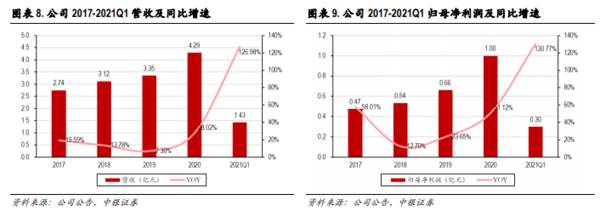

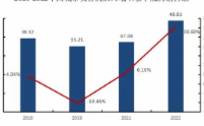

营收、归母净利润持续稳步增长。2017年以来,公司营收、净利润规模持续增长,从2017年的2.74亿元增长到2020年的4.29亿元,2021Q1实现营收1.56亿元,同比增长127%;归母净利润从2017年的0.47亿元增长至2020年的1.00亿元,2021Q1实现归母净利润0.30亿元,同比增长131%。受益于下游的旺盛需求,公司一季度营收、归母净利润均大幅增长。

二、海外大厂主导模拟IC市场,国内企业快速成长

模拟IC产品类型按照功能主要分为电源管理芯片和信号链路芯片两类。信号链模拟芯片是指拥有对模拟信号进行收发、转换、放大、过滤等处理能力的集成电路,一条典型的信号链是指将自然界中存在的声、光、电磁波等连续的模拟信号转换为以0和1表示的数字信号,再由电子系统处理后转换为模拟信号输出的整个过程链。

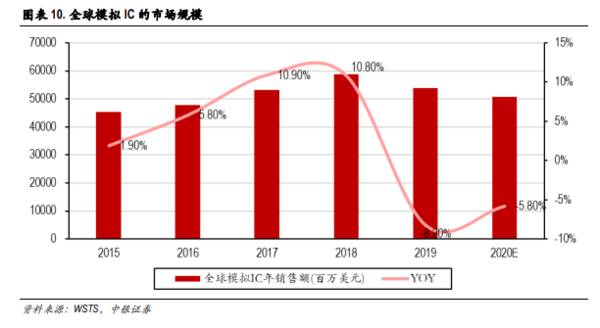

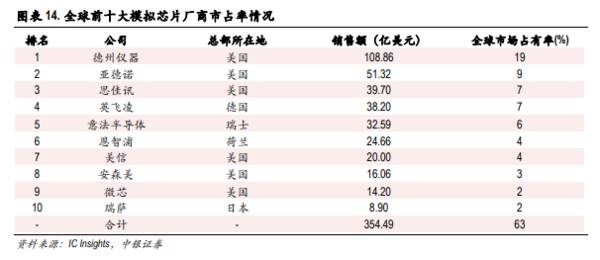

全球模拟IC市场格局主要由海外大厂把持,其中,德州仪器为全球最大的模拟芯片供应商。根据ICInsights统计,2020年全球排名前十的模拟芯片供应商分别为德州仪器、亚德诺、思佳讯、英飞凌、意法半导体、恩智浦、美信、安森美、微芯和瑞萨电子,前十大模拟IC芯片供应商约占全球模拟IC市场63%的市场份额。

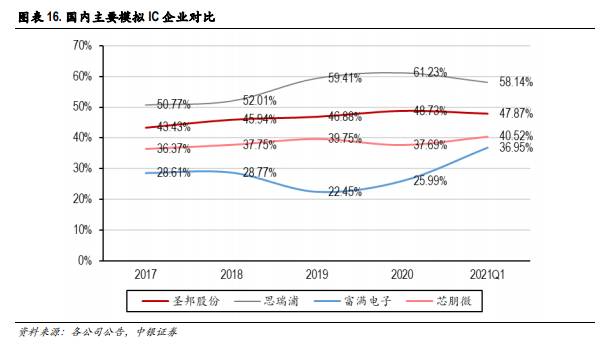

从公司的盈利能力看,2017-2021Q1公司的综合毛利率分别为36.37%、37.75%、39.75%、37.69%、40.52%,毛利率水平持续提升。与国内模拟IC企业对比看,公司毛利率水平低于思瑞浦和圣邦股份,但高于富满电子。从公司各细分业务毛利率水平来看,工控类和家电类毛利率水平较高,而标准电源类和数码类产品的毛利率较低,我们认为,未来随着公司在品牌类客户市场的突破,公司的毛利率水平有望将迎来较大的提升。

三、三大领域驱动,持续成长可期

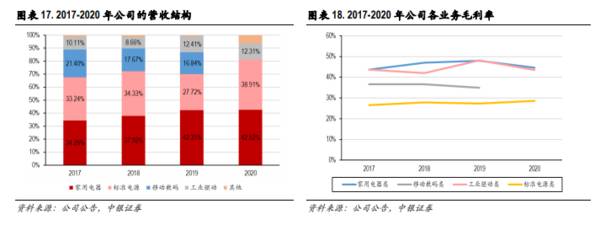

公司营收主要由家用电器类芯片、标准电源类芯片、移动数码类芯片和工业驱类芯片四大类产品系列贡献,其中家电类收入占比最高,2019年占比超过40%;其次为标准电源类,2019年收入占比约28%;移动数码类2019年收入占比17%,工业驱动类2019年收入占比12%。毛利率方面,家电类和工业驱动类芯片毛利率较高,超过40%;标准电源类和移动数码类毛利率较低。2020年,因公司战略调整,聚焦家用电器、标准电源和工控功率三大应用领域,将移动数码芯片合并纳入“其他芯片”,收入结构方面,公司家电类芯片占比43%,标准电源类收入占比39%,工控类收入占比12.3%。

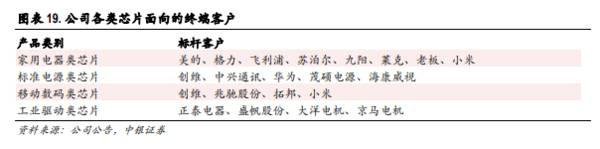

客户方面,公司家用电器类芯片终端用户覆盖美的、格力、飞利浦、苏泊尔、九阳等行业内标杆企业,标准电源类芯片的终端用户包括创维、中兴通讯、华为、茂硕电源、海康威视等,移动数码类芯片客户包括创维、兆驰股份、拓邦、小米等,工业驱动类芯片客户包括正泰电器、盛帆股份、大洋电机、京马电机等。

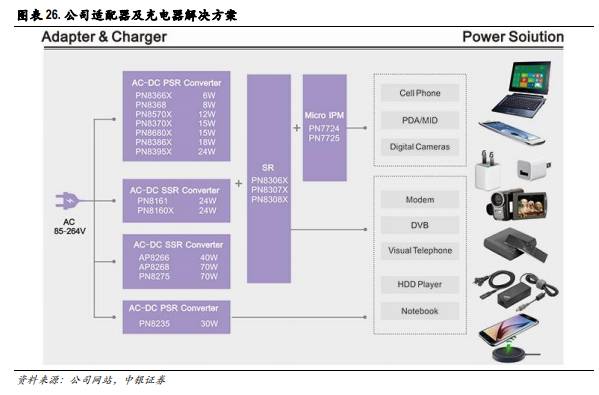

公司标准电源类芯片的主打系列包括超低待机AC-DC电源芯片系列、五级能效AC-DC电源芯片系列、六级能效AC-DC电源芯片系列、大电流快速充电器内置电源芯片系列等,具体应用品类主要包括各类手机、平板、播放器的充电器,机顶盒、笔记本的适配器,电动自行车充电器、中大功率照明适配器等。快充、无线充电、TWS耳机市场的兴起,给公司带来新的成长机会,品牌客户突破也将带来公司产品毛利率的提升。(中银证券)

总结:

在工控市场,公司产品应用包括工业自动化设备、智能电表、智能断路器等,毛利率相对较高,电网智能化升级也将为公司带来增量市场机会。在数码类市场,品牌客户市场的突破将带来公司收入规模和盈利能力的提升

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

海外车企投建电池工厂、锂电设备概念股可关注

脱水研报

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据中泰

-

兴森科技2021年H1营收23.71亿元,同比+15.83%,归母净利润2.85亿元,同比-24.24%,扣非后归母净利润为2.87亿元,同比+103.15%,

-

云南白药是我国云南省特有的老字号中成药,是经过百年的发展的老品牌,2019年公司以品牌价值255亿元位列2019胡润品牌榜第66位,蝉联医疗健康行业第1位。公司

-

第一,公司水电费和办公室大幅降低是否合理?第二,公司的“应付账款”里包括应付设备款、工程款和应付广告费是否合理?第三,年报显示除了泡菜产品公司2021年产品销量

-

敏芯股份是国内最早一批进入MEMS传感领域的公司,也是少数从MEMS 芯片设计到晶圆制造到封装测试各环节都有核心技术的企业,实现了 MEMS传感器全生产环节的国

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

圣邦股份(300661)专注于高性能、高品质模拟集成电路研,产品涵盖信号链和电源管理两大领域。上海贝岭(600171)为国内集成电路产品主要供应商,产品业务细

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火