默沙东第二季度净利润腰斩背后:并购的“锅”

编辑按:本文转载至微信公众号 “氨基财经”,贝壳投研经授发布 。

7月29日,默沙东公布2021年第二季度财报。财报显示,公司第二季度营收为114亿美元,同比增长22%,表现较为强势。

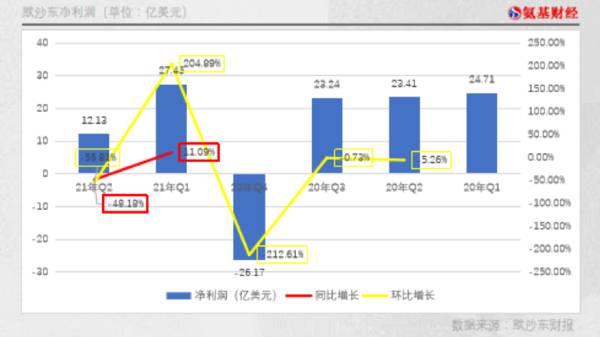

不过,虽然营收数据不错,但默沙东净利润表现差强人意。第二季度,默沙东净利润为12.31亿美金,同比减少48%,环比下降55%。

巨大的反差背后,真相又是什么呢?让我们通过财报去寻找答案。

/ 01 /K药、HPV疫苗表现强势,

营收同比增长22%

从收入表现来看,默沙东第二季度表现相当不错。

114.02亿美元的营收,不仅同比增长22%,环比也是增长7.29%。看得出来,默沙东已经完全从疫情的影响中走了出来。

当前,默沙东营收由制药和动物保健两块业务组成,其中制药业务收入占比87.5%,动物保健业务收入占比12.5%。从收入占比来看,制药业务对默沙东的重要性不言而喻。

的确,默沙东亮眼表现便得益于制药业务两大王牌产品K药和HPV疫苗的强势助攻。第二季度,默沙东增加的20亿美元营收中,13.66亿美元由这两款产品贡献。

具体来看,K药2021年第二季度收入为41.76亿美金,同比增长23%。这不让人意外,全球PD-1市场依然在持续增长,作为标杆产品的K药,增长势头也在延续。

根据财报,K药销售额增长原因有2个,一是在非小细胞癌领域地位稳固,二是新适应症的获批,比如辅助黑色素瘤、头颈部鳞状细胞癌等,开拓了新的疆土。

再来看HPV疫苗。第二季度,默沙东HPV疫苗收入12.34亿美元,同比增长88%。HPV疫苗营收增长,默沙东最应该感谢中国消费者。

财报显示,HPV疫苗收入增长除了美国疫情影响淡去需求恢复之外,还得益于中国地区需求旺盛,销量持续上升。

除了K药和HPV疫苗,默沙东制药业务其他产品也有所增长,但贡献较小。

制药业务之外,默沙东动物保健业务收入表现也不差。2021年第二季度,默沙东该业务收入为14.72亿美元,同比增长34%。

动物保健业务主要是动物疫苗、动物杀虫药等产品,具体分为家畜类和伴侣动物类。其中,家畜类产品收入同比增加27%、伴侣动物类产品收入同比增加44%。

默沙东表示,该业务增长一方面是被疫情压制的需求正在恢复,另一方面则是整个动物市场需求在持续增加。这也意味着,增长趋势或许还会持续。

/ 02 /净利润腰斩真相:

并购导致研发费用增加17亿美金

不过,营收大幅增加的同时,默沙东净利润表现却不尽如人意。

根据财报,默沙东2021年第二季度净利润为12.13亿美元,同比减少48.18%,环比减少55.81%。

一边是营业收入大幅增加,一边却是净利润断崖式下滑,这又是为什么呢?

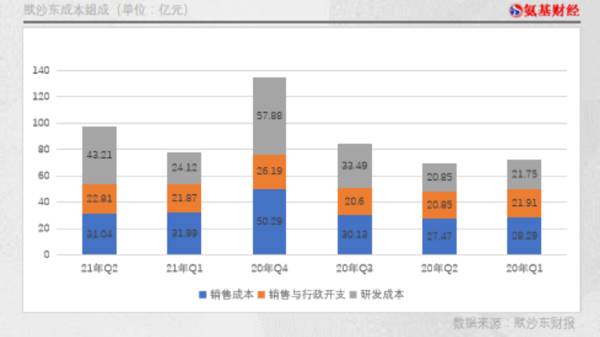

让我们来剖析默沙东财报来寻找答案。根据财报,默沙东主要成本分为三块,为“销售成本、销售与行政开支和研发成本”。

可以看到,三项费用中大幅增加的是研发费用。2021年第二季度,默沙东43.21亿美金,同比增加了22.36亿美金,环比增加了19.09亿美金。

那么,为什么第二季度默沙东研发费用会飙升呢?答案是并购。财报显示,研发费用中主要是收购Pandion的17亿美元,其次才是临床开发费用以及早期药物开发投资的增加。

某种程度上来说,默沙东净利润腰斩背后,凸显了大药厂的“无奈”。一面是业绩增长需求始终存在,一面却是研发越来越困难,并购或许是一大途径。

在第二季度电话会议中,默沙东首席执行官,特意强调了BD的重要性,表示这是提升公司内在价值的重要方式。

基于此,默沙东未来的战略之一,便是通过收购、许可交易和合作来增加管线,而不是坐拥大量的现金。

这也意味着,默沙东因为研发费用增加影响当期净利润的情况,还会持续。至于并购能否换来业绩持续增长,那就要取决于眼光了。

默沙东眼光究竟如何?时间会给出答案。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如何分析DIF和MACD的交叉情况?

脱水研报

-

但是赚到钱这件事除了靠实力,还得看运气,而运气的来去不是个人能够掌控的。“一命二运三风水,四积阴德五读书”,运气好不好还得看命。我们唯一能够掌控的是把投资研究这

-

全球奶酪消费量,欧美领先,增速来看,中国2015-2020年奶酪消费量CAGR明显高于欧美、日韩。欧美、日韩奶酪市场起步较早,经过数十年发展已趋饱和,消费量增长

-

公司地处江苏著名酒乡淮安,前身是江苏名酒“三沟一河”中的高沟酒厂,现旗下拥有“国缘”、“今世缘”和“高沟”三个著名商标。1996年,省政府从财政厅拨款重组当时经

-

据德邦证券研报分析,伴随消费者对智能家居的需求精细化,消费者教育不断完善,以及家居替换、改善诉求,行业将迎大规模需求放量。深耕国际市场,快速创新产品,不断提升产

-

近日,康泰生物全资子公司民海生物的13价肺炎球菌多糖结合疫苗已正式获批,成为国产第二款获批的13价肺炎疫苗。民海生物自主研发的13价肺炎球菌多糖结合疫苗为全球首

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中泰化学(002092)依托新疆地区丰富的煤炭资源重点打造氯碱化工一体化产业基地;滨化股份(601678)是我国重要的环氧丙烷及烧碱产品生产商。

-

我国实现“碳中和”基本上从两个方面展开,一是碳减排,比如节能、促进可再生能源的发展等;二是增加碳汇,即固定空气中的二氧化碳,增加森林覆盖率是重要基础。天风证券范

-

中国中冶(601618)巴新瑞木红土镍钴矿项目已探明的可控镍储量超100万吨;中伟股份(300919)是三元前躯体龙头,定增扩产布局上游资源。

-

受成本面利好影响,制冷剂在8月中旬开启上行通道,行情触底反弹。业内认为,价格上涨主要系原材料四氯乙烯进口货源到港推迟,国内装置开工不足,加上8月初国内公共卫生事

-

点评:公开资料显示,OLED显示器驱动芯片制造难度较大,根据屏幕材料自发光特性的需求专门定制,因此代工厂无法做到大规模量产。OLED屏幕驱动芯片一直被韩国三星、

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生