市占率70%全球第一,比尔盖茨也重仓潜伏,估值竟才15倍!

最近,地产回暖,一系列利好政策密集推出。

比如放宽地产公司再融资条件,房地产上市公司再融资不受破发、破净和亏损限制,另外,推动落实购买首套房贷款“认房不用认贷”。

在地产以及建材等相关产业链里,有一个龙头公司北新建材很有意思。

在公司的前十大流通股东里面,出现了比尔盖茨的基金会和重量级的外资投资机构阿布达比投资局。

比尔盖茨的基金会成立于2000年,基金的主要公众人物是比尔·盖茨、梅琳达和巴菲特。盖茨基金对北新建材已经持有较长周期,目前持仓1207.14万股。

北新建材是国企背景,控股股东为中国建材。公司是全球最大的石膏板生产商,目前,业务延伸到防水材料、涂料等领域。

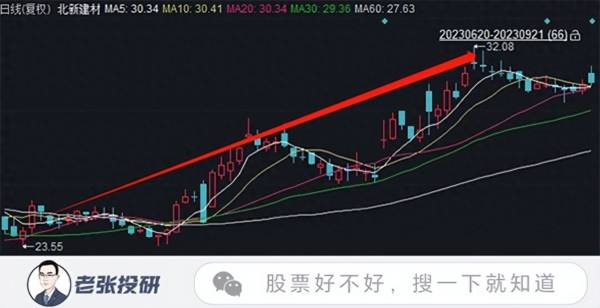

在今年这个行情下,北新建材的股价走势十分不错,目前的估值在15倍左右。

北新建材股价高增长的背后是公司实打实的业绩。

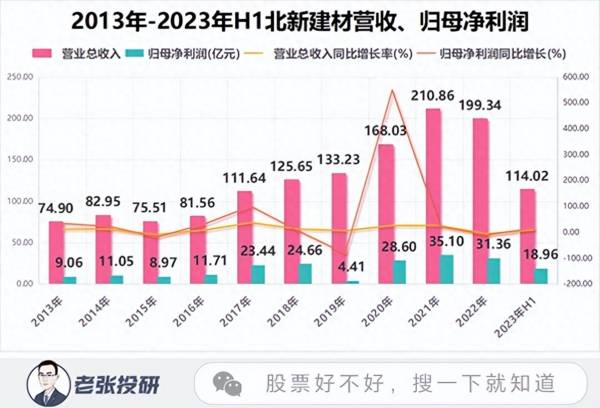

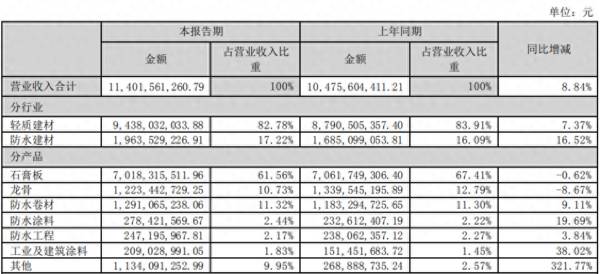

近几年,北新建材的营收都是保持较快的增长,受到下游房地产景气度下降影响,2022年的营收为199.34亿元略有下降。但是在今年上半年恢复明显,公司实现营业收入114.01亿元,同比增长8.84%;归母净利润18.96亿元,同比增长15.58%。

在上半年地产行业整体景气度非常差的大背景下,北新建材中报业绩却创下了最近5年最好记录,公司的业绩表现十分有韧性,明显好于市场预期。北新建材的高增长都源于自身强大的核心竞争力。

第一,从工业品到具备消费品属性

很多人都觉得北新建材只属于建材,是工业品。其实,对于北新建材来说,它是具备消费建材的典型特征。

但是,由于公司的B端占比太高,制约了市场对其的认知。未来随着家装的应用,以及公司内部品牌的理顺,市场对石膏板的理解和应用加强,都会将其消费建材的属性持续加强,有利于公司未来的发展。

第二,高研发投入,打造品牌效应

2018-2022年,北新建材的研发投入从3.66亿元提高到8.61亿元,远高于营收、利润增长速度。这是公司核心竞争力的最主要来源。

北新建材的高研发投入,也是前面所说的公司将石膏板的商业模式从工业品转向消费品的表现。

公司通过不断的高研发投入,节约了公司大量的成本,大大提高了产品质量,慢慢建立起非常强大的品牌度,拥有了对市场有较高的溢价权。

北新建材目前旗下有“龙牌”和“泰山”等多个知名品牌,是国内房地产开发企业的首选品牌,2023年公司的品牌价值高达1,005.7亿元。

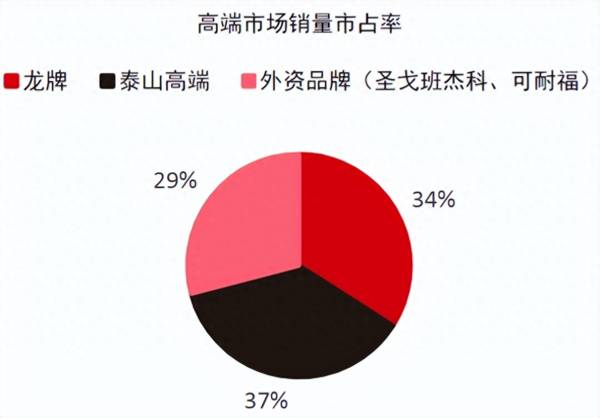

目前国内石膏板高端市场的销量约为全国市场的近40%,其中龙牌市占率为34%、泰山占37%、两家外资品牌占29%,也就是说北新建材合计占据高端市场70%左右的份额。

第三,多年ROE超15%

2017-2022年,北新建材的ROE表现一直不错,多年来都维持在15%以上。只有在2019年的时候和美国打了一场官司支出了21亿,造成当年ROE只有3.15%。

通过对北新建材ROE的拆解,可以发现北新建材的高ROE是由自身高净利率驱动的。

近十年,北新建材的毛利率基本维持在30%左右,净利率却能够稳定在15%左右。这都来自于北新建材自身强大的成本控制能力。

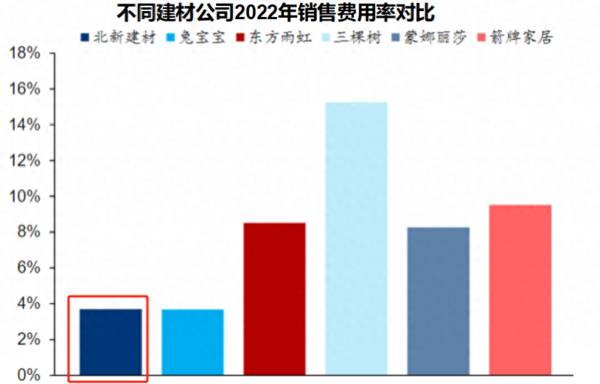

北新建材自身优秀的品牌效应带来宣传优势,这意味着公司可以更好地控制销售费用。

2011-2022年,北新建材的销售费率保持在4%以下,2022年为3.7%,多年来均低于东方雨虹、三棵树、蒙娜丽莎等同行可比公司。

第四,全球最大,具有规模优势

北新建材引领我国石膏板行业从实现国产替代到世界领先,2022年公司石膏板产能高达33.6亿平米,位居世界第一,在国内石膏板行业市占率超过60%。

2013-2022年,北新建材的产能由16.5亿平米增长至33.6亿平米,虽然单位成本由3.57元/平米增长至4.15元/平米,但其单位毛利同样由1.59元/平米增长至2.23元/平,增速大于单位成本。这背后的原因是公司产品单价持续提升以及公司通过生产成本的优化,使得成本的涨幅低于价格的涨幅。

北新建材在石膏板主业具备强大的产能规模以及成本领先优势,有望进一步提升市场份额。

第五,一体两翼,多元化发展

北新建材实行“一体两翼”的战略,一体是指“石膏板+龙骨”,两翼指“防水+涂料”。

北新建材的核心业务是石膏板,公司是国内石膏板领域的绝对龙头,今年上半年石膏板业务收入70亿,占收入的比例达到60%。

北新建材的其他业务合计收入41亿,保持20%左右的增速,这些业务也是拉动公司收入增长的主要力量。

在 “一体两翼”战略业务中,北新建材的石膏板业务行业第一,防水业务行业前三,只有涂料业务相对偏弱。

值得注意的是,北新建材在半年报里首次将涂料业务的业绩数据单列,这说明涂料业务地位有所提高,并且公司将在“涂料翼”有大的动作。

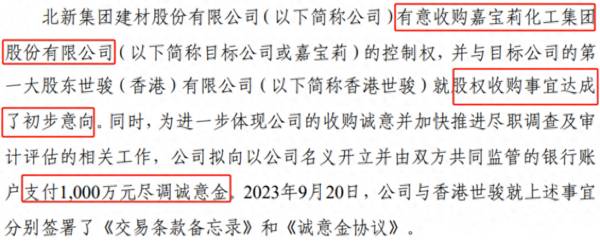

9月20日,北新建材发布公告,公司有意收购嘉宝莉化工集团股份有限公司的控制权,并与嘉宝莉的第一大股东就股权收购事宜达成了初步意向。

作为收购目标集团的嘉宝莉,创建于1993年,截止2022年底嘉宝莉集团零售终端覆盖全国3000多个县镇市场,门店超2万家,经销商数量超4000名,2022年销售收入约44.7亿元,排名行业第八。

嘉宝莉涂料业务基础夯实,产能规模、品牌影响力及市占率均靠前,北新建材收购嘉宝莉有利于进一步补强公司建筑涂料业务竞争实力,加速推进一体两翼业务。

最后总结一下,

目前来看,北新建材的石膏板业务在国内基本没有对手,基本盘稳固。70%的高市占率带来的强话语权使得公司在面对市场不确定时更具防御力,公司打造的两翼防水和涂料业务增长潜力不小,未来看点十足。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

舍得酒业是“中国名酒”企业和川酒“六朵金花”之一。80年代,沱牌曲酒因其历史悠久,文化底蕴深厚,以及独特风格,获得多项荣誉。1995年与茅台、五粮液同时被国务院

-

同时,九安医疗股东人数由去年11月底的7.9万户增加到12月底的17.9万户,一直到今年2月10日达到19.5万户,可惜没有我。让人羡慕的不仅有九安医疗的股东们

-

但是具有稀缺性的中顺洁柔股价表现并不美丽,其股价已从2021年8月份的24元跌至今天的10块钱,比腰斩还狠一点。那么,我们该如何看待中顺洁柔的业绩波动?公司的业

-

从消费基础来看,中产阶层的兴起与消费能力的提升为次高端白酒消费提供了坚实的消费基础。从消费者结构来看,白酒消费结构中政务消费占比已降至低点,本轮次高端增长以大众

-

打从因为要从业不得不注销证券账户之后,我就很佛系地定投基金了。大约一两个月看一下收益率,但是定投从没停止过。刚才看了下两只基金的收益率,一个是32.55%,一个

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

艾瑞咨询数据显示,2020年电竞整体市场规模超过1450亿元,增长主要来自于移动电竞游戏市场和电竞生态市场的快速发展,预计2021年电竞市场将突破1800亿元。

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

-

中金公司刘佳妮认为,我国电力供应整体较为宽松,但缺少满足尖峰时刻需求的电力装机,清洁能源受自然条件影响较大。预计储能电价完善机制有望加速落地,将提升投资吸引力,

-

造车新势力凭借互联网基因、个性化品牌标签及在智能化领域的先发优势,正在迎来快速增长期。与此同时,传统汽车巨头加速转型电动化,华为、百度、苹果、小米等科技巨头也在

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生