净利润从9个亿跌到6个亿,中顺洁柔还行吗?

中顺洁柔是A股生活用纸板块的龙头企业,因为恒安和维达都是在港股上市,这就使得中顺洁柔在A股有一定的稀缺性。

但是具有稀缺性的中顺洁柔股价表现并不美丽,其股价已从2021年8月份的24元跌至今天的10块钱,比腰斩还狠一点。

那么,我们该如何看待中顺洁柔的业绩波动?公司的业绩增长的动力来自于哪里?中顺洁柔,还是原来那个绩优的龙头吗?

一、公司净利润大幅减少,并不罕见

中顺洁柔是一家周期性企业吗?

很多人会认为它不是。因为它的产品是生活用纸,而生活用纸属于生活必需品,可以抗周期。但实际上中顺洁柔的业绩也有一定的周期性,它的发展也不是直线的。下图是近10年中顺洁柔收入净利润增速的数据,从中我们可以看出2013年和2014年公司也存在收入增速放缓且净利润大幅下滑的情况,2014年公司净利润下滑了41.79%,大于2021年的降幅35.86%。

那么,中顺洁柔2013年、2014年业绩下滑的原因是什么?其原因跟2021年相比有哪些相似之处?

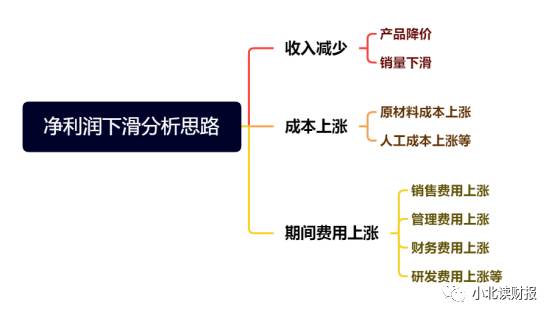

二、分析净利润下滑原因,一定要看纸浆价格

如下图所示,净利润下滑的原因可从三个方面做分析,即收入减少、成本上涨以及期间费用上涨。有了这个思路我们再去看中顺洁柔在年报中对净利润下滑原因的解释。

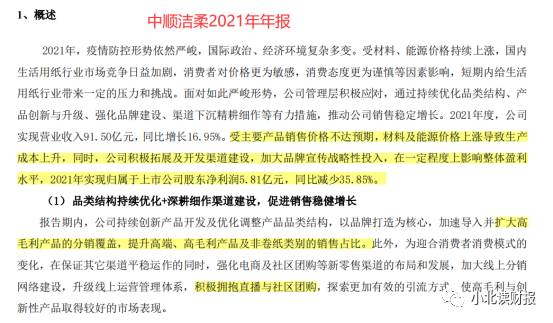

⒈公司2021年业绩下滑的3个原因

公司在2021年年报中提到:

受主要产品销售价格不达预期,材料及能源价格上涨导致生产成本上升,同时,公司积极拓展及开发渠道建设,加大品牌宣传战略性投入,在一定程度上影响整体盈利水平,2021年实现归属于上市公司股东净利润5.81亿元,同比减少35.85%。

这里面有三个要点:

①产品销售价格不达预期→收入涨幅不明显,无法完全消化成本上涨;

②生产成本上涨→营业成本率提高;

③战略性投入增加→销售费用增长。

简单来说,就是公司花了很多钱去卖货,但是没有像预期的那样赚到更多钱。

那么,我们该如何理解“销售价格不达预期”?这就得从成本上涨说起了。

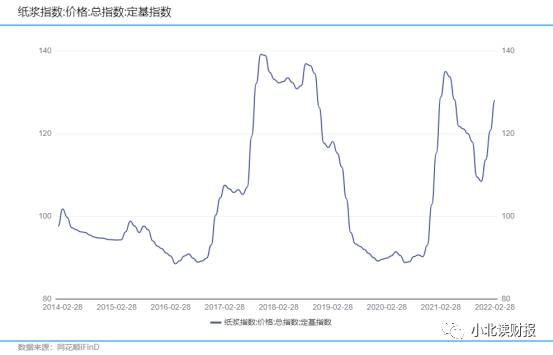

⒉重点关注纸浆成本上涨拖累公司净利润

中顺洁柔净利润涨幅的波动性,主要是因为纸浆价格的波动性。

公司在2014年年报中提到:

纸浆是国际性大宗原材料,其价格受世界经济周期的影响明显,且波动幅度较大。自2009年二季度以来,国际市场各类纸浆价格开始由谷底一路攀升……根据FOEXIndexesLtd公布的国际市场纸浆价格,纸浆中阔叶浆的平均价格从2009年5月的487美元/吨上升至2010年7月的920美元/吨,涨幅88.91%,2012年1月又下跌至648美元/吨,跃幅29.57%,其价格波动较大。

本公司生产用主要原材料为纸浆。公司生产耗用的纸浆成本占公司生产成本的比重为50%-70%。因此,公司面临纸浆价格大幅度波动的风险。

下图是从“同花顺iFinD”中提取的纸浆价格指数的数据,从中可以看到2021年纸浆价格指数又创新高,而在纸浆价格处于低位的2020年,中顺洁柔的净利润增速达到了50%。因此,纸浆价格波动是关系公司净利润波动的重要因素。

三、为了增收增利,中顺洁柔会做些什么?

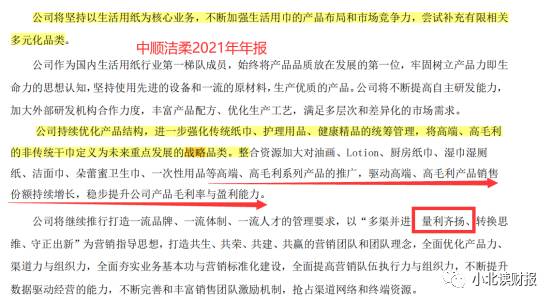

2021年年报第27页公司花大篇幅提到了【公司未来发展战略及经营计划】,这是原来公司年报没有的亮点,因此,强烈建议大家打开年报查看这部分的内容。

从前面的分析我们知道纸浆价格波动是影响公司净利润的重要因素,那么,公司能否通过降低纸浆价格波动来稳住净利润呢?小北个人觉得这是不可能的。如公司所讲,纸浆是国际性大宗原材料,价格影响因素太多,不是公司能够左右的。因此,公司更多的是“向内求”,通过自身的改进来应对纸浆的价格波动,而不是改变纸浆价格波动的趋势。

最重要的一点是,公司一定会想法设法多卖毛利率高的产品来增加收入。提高毛利率的办法有三种:一是优化产品结构,提高高毛利率产品占比;

二是降低产品生产成本,如原材料采购成本;三是通过规模效应降低单位生产成长。中顺洁柔在年报里多次表示会提高高端、高毛利率产品及非卷纸类别的销售占比,因为卷纸类的毛利率低于非卷纸,当然是卖毛利率更高的纸品公司更赚钱。

前面提及净利润下滑的原因时,有句话叫“销售价格不达预期”,个人觉得这句话信息含量很大。那就是公司的产品提价还没有取得预期的效果,产品结构还有待优化。

纸浆价格波动是公司无法左右的,所以公司需要提高高毛利率的产品占比,来缓冲原材料成本上涨对利润的冲击。但是此处公司的说法是“销售价格不达预期”。

再从数据看,至少公司生活用纸的销量是增长的,2021年销量增长了26.23%,但是生活用纸的收入增速为15.45%。

要是此处能知道公司近几年不同系列纸品的毛利率就好啦~可惜年报里并没有提到。

此外,降本增效提高投入产出比也是中顺洁柔提高净利润的手段。

近几年公司的管理费用率在20%左右,特别是2021年管理费用率达到了10年来最高值21.71%,这就是公司在年报中所说的“公司积极拓展及开发渠道建设,加大品牌宣传战略性投入,在一定程度上影响整体盈利水平”在数据上的体现。

那么,公司这些费用投入花得值不值?对收入带动作用有多大?这是我们要持续关注的问题。

总之,分析中顺洁柔的时候,首先关注收入增长可能更具有可行性。

特别是在行业艰难的时候,企业最先要做的就是保市场,保住市场份额才能保住收入,等待行情好转,公司的净利润也会迎来新一轮上涨。前提是,公司一定要扛过行业低谷期活下去。要活下去就得保市场。

至于本文净利润的分析,当然也是必要的,不过净利润增长,首先是靠收入增长驱动的。收入不增长,仅靠节衣缩食增加净利润,只能算是小巧了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

稳增20%超出格力1500亿,为何美的方洪波还言:凛冬将至?

脱水研报

-

从2015年,重庆啤酒的净资产收益率是-5.43%,之后就一路高涨,在2020年达到了107.47%,2021年为99.69%。这可是107.47%呀。过去10

-

据东方证券研报分析,20年四川省完成公路/铁路投资1834/380亿,十四五期间计划完成公路水路/铁路投资8000/7000亿。四川财政收入增长稳健,20年获得

-

天润乳业这家公司我们关注很久了,一个远在新疆、偏安一隅的优质“小而美”企业,靠着不错的乳品质量赢得了消费者的口碑。但是,资本市场总是偏爱大市值+确定性,导致

-

公司发布2021年半年报,2021上半年实现营业收入82.1亿元,同比增长18.27%。据东吴证券研报分析,储能业务方面实行“无电芯”战略,与顶尖电池厂合作,充

-

公司以装备部件起家,逐步成长为国内数控机床领军企业;目前在机床产品向中高端升级的同时,大力拓展以机床为主要单元的智能自动化生产线业务,致力于成为一体化的解决方案

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

-

我国实现“碳中和”基本上从两个方面展开,一是碳减排,比如节能、促进可再生能源的发展等;二是增加碳汇,即固定空气中的二氧化碳,增加森林覆盖率是重要基础。天风证券范

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一