市值缩水60%,估值到达5年历史低位,仍然是最有信心的医药公司

自从1990年中国股市正式诞生,距今已有33年,虽说与美股股市的200多年还相差甚远,但这33年以来,A股也不是没有过牛市和熊市,还有最近几年我们常说的结构化行情。

2007年之前,上证指数的“坎”还不是3000点,是1500点,所以相比于前16、7年,A股最近一半的历史,其实翻了一倍。

不可否认,虽然股市和经济总是变幻莫测,预测起来更是难上加难,但拉长时间来看,我们依然是向前发展的,对于当下的市场来说,我仍然认为信心比黄金更珍贵。

大浪淘沙,不会被历史淘汰的,永远是那些优质资产。

那么对于医药企业来说,什么才算优质资产?

优质资产一定是指那些有核心竞争力的公司。

医药公司的竞争力体现在4个方面,技术、产品、渠道和品牌,不过不同的医药企业侧重点不一样,像制药企业,西药厂商看重技术和产品,中药企业则更注重品牌和渠道,医疗器械企业则是技术和渠道,连锁药店和消费医疗公司需要良好的品牌形象等。

一般来说,对于直接面向消费者(toC)的企业来说,渠道和品牌是非常重要的,而面向医疗机构(toC)的企业尤其需要技术实力支撑,通过技术实力打造产品和品牌,继而也有机会获得不错的渠道。

但随着最近几年医改的推进,渠道似乎变得越来越不重要,医疗机构带量采购,中标是进入门槛,而要中标则需要一些产品优势。

以及随着行业竞争愈加激烈,技术和品牌愈发关键,有技术的企业就有未来,有品牌的企业就能生存。

那么,首先要说的就是事关未来的“技术”,也就是创新和研发,《“十四五”医药工业发展规划》中是这么说的,“十四五”期间全行业研发投入年均增长10%以上,到2025年,创新产品新增销售额占全行业营业收入增量的比重进一步增加。

与创新药对应的是仿制药,相比于仿制药,创新药的临床价值更大、单价也更高,但一直以来受限于研发壁垒,我国创新药销售占比一直不太高,其中和美国的差距便是显而易见的。

2021年,美国的创新药销售占比已经达到了79%,而我国的创新药占比仅有11%。

我国医药行业是少有的“高存量+高增量”的行业,2023年预估行业规模为20063亿元,到2030年,行业规模将增长至29911亿元。

在此基础上,医药行业增长加上创新药占比提升,创新药可想象空间就是很大的。

其次,今天要说的主角就是恒瑞医药,它是创新药的龙头。

恒瑞医药的技术实力可以体现在两个方面,一个是现在达到几十亿的研发投入,再一个就是它账面上的现金流。

截至2023年前三季度,恒瑞医药研发费用达到了37.25亿元,在医药行业中稳居第二,第一名是研发费用超高的百济神州,第三名则是复星医药。

虽然比上不足,但是如果比下的话,恒瑞和复星也不仅仅是最近一年的差距,早在5年前,甚至10年前,二者研发费用带来的差距就一直在累积。

而支持恒瑞技术实力的不仅是每一年的研发费用,还有就是庞大的现金流,表示公司既能赚钱,也能为未来发展提供支撑。

截至2023年三季度末,恒瑞医药的现金及现金等价物余额达到170.14亿元,并且当期经营活动现金流净额就达到43.09亿元。

不过大家可能会疑惑,为何恒瑞医药的技术实力那么强,业绩却并不太好,股价也不涨?

不得不说,业绩是影响股价最核心的因素,不过影响股价的因素,除了每几个月才发布的业绩外,还有对基本面预期造成影响的各种因素,比如说行业政策、产品相关的预期等,但也有和基本面无关的,因为短期估值高或者外围市场环境不好造成的下跌。

所以对于恒瑞的现阶段来说,业绩没有被完全体现出来是决定性原因。

但与此同时,因为大环境的下跌也有可能孕育机会。

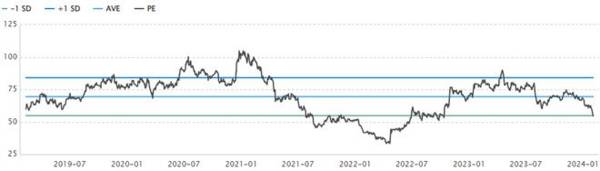

截至2024年2月2日收盘,恒瑞的估值恰好到了最近五年的估值低位,距离2021年历史高点市值也缩水了近62.9%,达到了49.51倍的PE(滚动市盈率)。

这是在普遍下跌过程中出现的价格,而且临近过年,行业政策也没什么利好。

当然,更重要的还是恒瑞的创新药预期,也就是业绩。

一方面,从治疗领域布局来说,恒瑞涵盖了肿瘤、麻醉镇痛、自身免疫、内分泌、眼科等多个领域,它们都是药物应用的大领域。

另一方面,从产品角度来说,恒瑞当前仅上市了约12个创新药(截至2023年上半年),还有诸多在研管线,其中已上市的12个创新药还有数十个在研项目,另外还有12个新的创新药管线进入临床3期和上市审批阶段,后面进入2期和1期临床的分别为17个和18个。

所以,不论是已上市产品的适应症的拓展,还是将上市的新产品,它们都是未来的业绩增量。

或许大家还会疑问这些创新药真的有那么厉害吗?

不得不说,除了产品数量外,重中之重要关注的确实是大单品。

前期我们可能比较熟悉的是恒瑞的PD-1(卡瑞利珠单抗),它的适应症达到9个,销售峰值一度超过40亿元,那么预期还有两个创新药(已上市)销售峰值有望超过30亿元,分别为吡咯替尼、瑞维鲁胺,只是将分别有望在2026年、2028年实现。

另外,未上市的产品中,肿瘤领域用于小细胞肺癌的阿德贝利单抗(SHR-1316)、下一代免疫双抗药物(SHR-1701)、新一代多靶点抗血管TKI法米替尼、新一代ADC产品SHR-A1811(HER2-ADC)、淋巴瘤药物CD20单抗MIL62、PI3K产品林普利司(YY-20394);

镇痛药物领域的偏向性MOR激动剂;

内分泌领域用于降糖的DDP-4抑制剂瑞格列汀、SGLT2抑制剂恒格列净/二甲双胍复方制剂(HR20033)、新型降胆固醇药物PCSK9i(SHR-1209);

自免领域JAK抑制剂ivarmacitinib(SHR0302)、IL-17A单抗(SHR-1314)、URAT1抑制剂(SHR4640);

妇科疾病领域的新型口服小分子GnRH受体拮抗剂(SHR7280片);

眼科领域用于干眼病的CyclASol(SH8028,0.1%环孢素A制剂)和NOV03(SHR8058,全氟己基辛烷);

抗感染领域的新型口服四氮唑结构抗真菌药物SHR8008 胶囊(奥特康唑)等,都是值得期待的。

最后,做个总结。

总的来说,在医药行业,创新药一定是未来最具想象力和成长空间的方向,而在医药企业中,恒瑞医药身为龙头,我们依然对它充满信心。

截至2023年上半年,恒瑞的营收达到111.68亿元,创新药收入还不到一半,含税收入为49.62亿元。

虽然站在当下总是感觉不太明朗,但或许某一天,回头看,轻舟已过万重山。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

自动驾驶隐形冠军,理想、大众核心供应商,002920强势破局!

脱水研报

-

据万联证券研报分析,通过高度聚焦下游重点应用领域,包括新能源风电、轨道交通、机械装备、军工装备、航空航天、核能电力、海洋石化等,公司形成了差异化竞争模式,在各细

-

据东亚前海证券研报分析,深厚的积淀与广阔空间做基础,叠加公司在渠道深耕上的布局,在产品结构升级上的发力,将助推公司未来完成更加亮眼的成绩。公司业绩稳步增长,产品

-

据东海证券研报分析,中国中冶、中钢国际为冶金工程龙头,中国化学为化学工程龙头,中材国际为水泥工程龙头,均受益“碳中和”背景下各自行业绿色、智能化升级趋势。此外在

-

领益智造全称为广东领益智造股份有限公司(LINGYI),由广东江粉磁材股份有限公司与领益科技(深圳)有限公司于2018年资产重组后更名注册。领益智造的主要业务板

-

昨天跟大家探讨了顺丰和丰巢快递柜,今天我们继续来看点新鲜的。顺丰和阿里系的四通一达一直是竞争对手,每家快递公司都想要解决物流配送“最后一公里”的问题。四通一

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:氢直接燃烧或通过燃料电池发电的产物为水,能够实现真正的零碳排放,对环境不造成任何污染,故而被誉为“完美能源”甚至是“终极能源”。放眼全球,日本是近年来最热

-

点评:目前,我国已经形成全球最大的电动汽车和充电桩市场。据权威预测,到2030年,我国电动汽车市场规模将增长20倍以上,充电桩市场规模将增长30倍以上。充电桩也

-

近期市场活跃度持续保持高位,7月份以来的7个交易日,A股成交额均突破万亿元,其中7月9日两市合计成交11276亿元。今年至今,沪深两市单日交易额超万亿元的交易日

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

业内人士表示,虽然当前需求一般,但随着下半年基建及房地产项目逐渐开工,届时水泥需求环比增加将会带动销量,有望同步带动水泥价格走高。 上峰水泥(000672)、

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技