业绩暴雷,两千亿龙头闪崩

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

周 一,股市尚未从上周多项利空里缓过劲儿来,早盘直接跳空低开,盘中跌幅一度扩大至 1.5% ,超过 3000 家企业下跌。

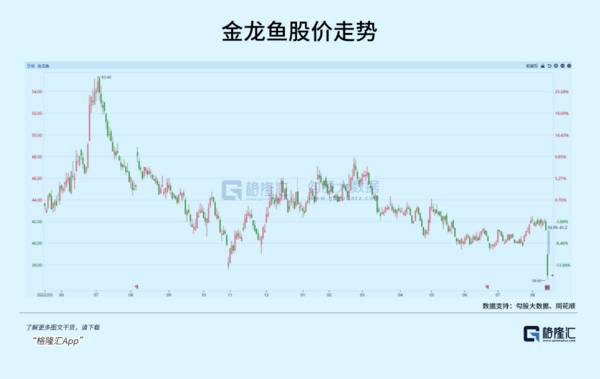

上半年业绩暴雷的企业不乏龙头,曾经爬上过8000亿的金龙鱼在两年内估值消化了将近七成,随着周末业绩的公布,今早股价就已经崩不住了,盘中大跌11%,市值一度跌穿2000亿。

01

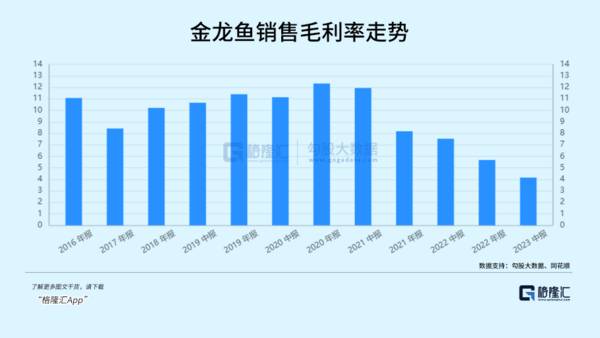

先来看一下业绩。此次对金龙鱼业绩影响最大的还是原材料成本管控的失衡,在营收仅微弱持平的同时营业成本拖累了3%的毛利率,仅仅3%就使得利润减少了30多亿。

2023H1公司营收1187.14亿元,同比-0.64%,归母净利润9.66亿元,同比-51.13%,归母净利率甚至不到1%。

其中,在扣除衍生工具投资带来的9.48亿元非经常性损益后,公司扣非后归母净利润仅取得0.14亿元,同比-99.40%。公司综合毛利率为4.15%,同比-3.38pct;期间费用率为4.03%,同比-0.28pct。

Q2公司营收576.73亿元,同比-8.38%,归母净利润1.12亿元,同比-94.00%;扣非后归母净利润-2.26亿元,同比-114.16%。销售毛利率3.11%,同比-4.75pct,环比Q1约下降2%;期间费用率3.79%,同比-0.15pct。

再来看公司的两大业务,厨房食品、饲料原料及油脂科技分别贡献735.25亿元、444.64亿元,同比分别-3.43%、+4.70%。

从量价的角度分析,随着线下餐饮恢复,公司整体销量相比去年同期增长了12.8%。具体来看,今年上半年公司厨房食品业务销量为1109.2万吨,同比+9.46%;毛利率为6.6%,同比-0.49pct。

一方面,随着大豆、大豆油及棕榈油等主要原料价格下跌,零售产品毛利率和利润同比增长;另一方面,国内餐饮逐步恢复,餐饮产品销量涨幅较大,占比提升,其中面粉业务因小麦、面粉及其副产品价格整体下行,公司消耗的是前期高价小麦导致利润下滑。

也就是说,零售渠道产品利润的增长未能完全抵消餐饮渠道产品利润下降的影响,销量也受到线下餐饮的挤压,导致收入、毛利率双双下滑。

饲料原料及油脂科技业务销量为1170万吨,同比+16.14%。毛利率为-0.32%,同比-8.37pct。盈利能力下降的主要原因是油脂科技相关产品在行情下跌的影响下利润空间受到挤压,另外国内大豆、菜籽压榨量同比增长,但是大豆成本高而豆油价格下跌,导致压榨亏损。

非经常性收益方面,公司利润的很大一部分来自衍生工具套期保值的投资收益。

继Q1公司资产减值损失增加2.45亿元、投资收益增加16.2亿元,上半年金龙鱼资产减值损失、投资收益、公允价值变动损益分别达到1.56亿、6.47亿、3.64亿,分别占公司利润总额的18.38%、76.37%、42.98%。

在公司投资收益组成里,公司上半年利用衍生金融工具取得的投资收益多达2.99亿元,衍生品的公允价值也从上市前两年的巨亏中缓过气来,上半年也实现了4.7个亿的增值。

02

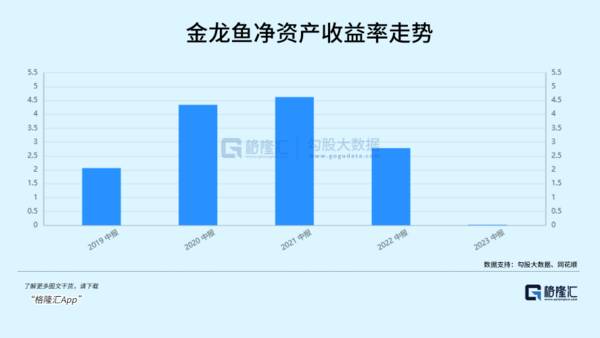

盈利趋势和结构就能说明为何这家公司近两年跌跌不休。

作为一家2000亿市值的食用油龙头,金龙鱼营收毛利率实在低得可怜,原材料价格成本波动需要靠衍生工具对冲,但所卖的米面粮油属于国民生计大量消耗的必需品,价格波动会受到国家的严格监管,靠提价打开利润空间的能力几乎为0,这使得公司业绩极容易受到成本和价格的两头挤压。

两年前在食品板块的整体行情下,金龙鱼在机构被捧到了8000亿的高位,市盈率高达100倍。我们当时在《金龙鱼,真值8000亿吗?》一文里对公司的市值泡沫做出了预警,原材料成本波动对这类粮油加工企业影响颇深,导致公司业绩时好时坏,确定性并不强。

粮油成本在公司原材料成本里占据绝大部分比重,且易受大豆价格的影响,而我国大豆消费又比较依赖进口。公司购买的大豆从南北美采购到销售,需要约三个月,棕榈油主要采购于马来西亚、印尼等地,运输到国内也要一两周时间。

极端天气、自然灾害、贸易关税、汇率、政府调控等因素均有可能影响大豆价格。除了大豆价格之外,菜籽、花生等原材料价格也不小。

为了抑制原材料价格较大波动对于公司业绩利润的冲击,公司用外汇远期合同、商品远期合同和利率互换,分别对汇率风险、商品价格风险和利率风险进行套期保值。

套保是必须要做的,但是风险也很高,预期之外的风险事件和高杠杆却往往会给衍生品投资带来巨额亏损。2020年-2021年,公司衍生金融工具平均亏损22.74亿元,原本指望平滑业绩波动的操作成了大窟窿。

从行业角度,消费者对健康和品质的需求不断提高,其他如橄榄油、麻油、亚麻籽油等高端特色食用油逐渐受到消费者的青睐,而传统的大豆油、花生油和菜籽油虽仍然是主流产品,但消费量已经只有个位增速,这一块估值难以提供更大的想象空间。

卖米面粮油难挣钱,期货收益又大起大落,近两年金龙鱼试图进军调味品、预制菜行业寻求新的增长曲线。

中央厨房项目是公司近年重点发展的业务板块之一,依托现有生产基地,建立综合性的食品生产园区,打造央厨园区生态体系。2022年杭州、周口、重庆央厨已经投产运营,预计年内还将有沈阳和廊坊的项目建成投产,昆山、霸州等项目则预计将于明年投产。目前公司央厨的业务重点放在B端,未来计划在全国70多个现有生产基地建设央厨园区。

中央厨房涉及基地、食材、加工、供应链等多个环节,是链接前端原料生产和后端净菜供给的核心,具备供应链优势、品牌认知度又比较高的金龙鱼具有一定的规模优势,但也才刚刚开始起步,短期对公司业绩难以起到太大帮助。

所以当前看来,金龙鱼确实在面临着巨大的增长停滞困境,且短期内,很难让人看到有突破的可能。

过去两年,持有金龙鱼就像体验了一轮过山车式的行情,幻梦一场,不知道割了多少韭菜。

更可怕的是,今年10月,金龙鱼将有高达48.79亿股(占总股本的约90%)股份迎来解禁期,如此庞大的解禁潮,会不会对其股价带来进一部的压力,也难免让人担忧。

接下来,金龙鱼能否受得住2000亿市值或许不是一个什么里程碑考验,它未来要面临的挑战,还远未结束。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“一哥”“一姐”们转战抖音,斗鱼、虎牙却无何奈何

脱水研报

-

爱尔眼科创立于2003年,是目前全球规模最大、诊疗量最多的眼科医疗连锁机构。公司网络覆盖中国内地、中国香港、欧洲、美国、东南亚。截至2020年底,全球共有645

-

《红楼梦》中刘姥姥第一次进荣国府的时候,与王熙凤有这么一段对话:王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道

-

五粮液1998年在深市上市,为宜宾国资委控股的川酒龙头企业,历经发力及辉煌期(90年代-2012年)、迷茫期(2013-2016年)和调整期(2017至今),如

-

中材科技成立于2001 年,2006 年中小板上市。主业围绕新能源、新材料、节能减排等战略性新兴产业方向,以“做强叶片、做优玻纤、做大锂膜”的产业发展思路,集中

-

汾酒产品矩阵从高端延伸到低端,实现价格带全覆盖,其中高端主要为青花中国装和青花30·复兴版,次高端主要包括青花30和青花20,腰部产品主要为巴拿马和老白汾系列,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国泰君安李鹏飞认为,碳中和将重塑钢铁行业格局。不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换、改造和重建,这一过程势必会使行业集中度上升,从而显著提

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

中国中冶(601618)巴新瑞木红土镍钴矿项目已探明的可控镍储量超100万吨;中伟股份(300919)是三元前躯体龙头,定增扩产布局上游资源。

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生