葛兰、赵蓓逆势加仓!有望业绩反转的CXO赛道龙头,新一轮订单增长周期将至?

编辑按:本文转载至微信公众号“瞪羚社”,飞鲸投研经授发布 。

今年是医药行业基金经理被唾弃的一年。不过,这就是资本市场的常态:只见新人笑,不见旧人哭。

近几年大火的CXO赛道行业逻辑也是被人拷问最多的,目前尚未有明显的信号表明整个行业景气度出现拐点,之所以整体行情不佳,就要深刻理解:市值与业绩、估值成正比的关系,在业绩无法持续有超预期的表现下,估值扩张难以为继,需要时间进行估值消化和防守,等待新一轮的行情到来。

业绩反转的公司向来市场是比较青睐的,随之刚经历了业绩不及预期被杀估值的药石科技也映入眼帘,是否存在机会?

一、葛兰、赵蓓逆势加仓,坚定看好药石科技

药石科技的三季报显示,两大医药顶流基金经理葛兰、赵蓓同时成为公司的前十大流通股东。

其中,赵蓓管理的工银瑞信则是第一次出现在公司的前十大流通股东名单,截止三季度末持有200万股。

葛兰管理的中欧医疗健康是2021年中报进入公司前十大流通股东的,当时持有约170.95万股;三季度葛兰继续加仓了324.7万股,仓位几近翻了2倍,从公司目前的股价走势看,这部分仓位是浮亏的。从葛兰过往风格看,如此大幅度的加仓,可推测其长期比较看好公司发展。

二、药石季节性波动,反馈出的一些市场认知差异

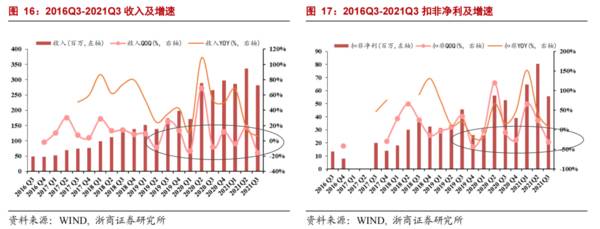

2021年Q3,药石科技实现营收2.82亿元,环比增长-16.08%;对应扣非净利润0.56亿元,环比增长-30.77%。

造成公司单季不及预期的主要原因有3个:

今年Q3订单结构全部为小体量的早期订单,而2020Q3大型商业规模订单对公司业绩有较大贡献,所以大订单的缺失是公司营收增长乏力的核心主因。

一方面,公司在中秋节后受限电政策影响,可交付项目减少;另一方面,CDMO业务进行调整,更加注重产品质量,以至订单执行期延长;

7月南京实验室搬迁涉及精密设备搬运,损失部分运营天数并增加了额外开支;

回顾药石科技过往的几年的业绩,发现公司业绩波动普遍较大,尤其体现在扣非净利润端季度之间同比波动区间从-19%到152%,而环比-31%~120%,高度波动的经营业绩不仅导致了市场对于公司业绩预测普遍失准,而且展现了公司转型的商业模式正处于转换波动期,与市场预期存在认知差异。

1、前端到后端的转变,导流效应并不“相当然”

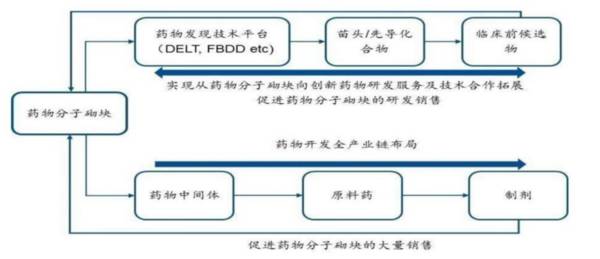

在创新药产业链上,大致链条是:分子砌块起始物料高难度中间体特色原料药制剂。

分子砌块是药物合成的原材料,从药物发现到商业化生产全过程都需要用到。

药石科技已经在中高端分子砌块领域构筑起了较强的竞争优势和领先优势,基于上游的的积累,公司近年加快开展下游注册起始物料、关键中间体、原料药乃至制剂业务,进一步打造“药石研发”+ “药石制造”双品牌(砌块+CDMO)。

投资者对于药石的商业模式有一个想当然的“误区”,早期在药石科技购买新型分子砌块的药企客户会持续向公司购买产品,随着其研发管线的持续推进,到临床阶段到商业化也会持续向药石采购,理所当然药石的分子砌块销量将受益导流效应持续放大。

药石的收入构成及特点是 :临床前阶段,砌块用量少,品类多,单位价值高,对新颖性要求高。临床后阶段,用量多,但品类缩小,单价逐步降低,但由于用量提升销售收入快速增长。

一旦到量产的时候(公斤级以上),随着交付规模的大幅提升,客户对于供应商的成本控制能力,对于价格的敏感度在提升,所以药企选择供应商会重新考核和选择,这也是为何公司到公斤级以下到公斤级以上的导流比例有较大程度的下降。

药石科技未来生产能力优化和迭代,是公司“药石研发”+ “药石制造”战略顺利实施的核心要素之一,需要持续跟踪。

2、服务客户环节链条较短,漏斗打造需要时间沉淀

同时,从药石科技业绩波幅明显和最新调研情况,也反馈出两个问题:一是公司当前可服务的产业链条较短,把控订单交付的能力比较有限;二是公司大客户占比较高,订单交付节奏对公司业绩影响明显,总体来说公司的议价能力不强是痛点。

我们认为很关键的地方在于,药石目前还未形成像药明康德、康龙化成这样的一站式医药外包服务链条布局,尽管前端分子砌块领域Big Pharma、Biotech客户对药石产生粘性后,公司服务链条及产能的缺失使客户流失、一体化能力缺乏也影响了订单漏斗体系的构建。

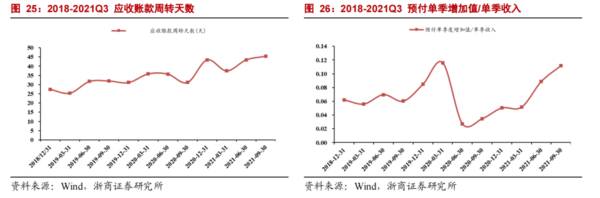

同时最新调研中,管理层也给到市场一个指引:可以看公司的应收账款周转天数、预付指标是否高于往年的历史水平,如果是,那意味着公司是进入到了新业务项目的积累期,该阶段对客户议价能力是周期性偏弱的。

可以看到,公司明显又进入了一个新的订单增长周期。

三、药石科技的投资看点:产能、研发能力拓展

分子砌块领域药石科技已储备大量客户资源,并且公司也同步通过探索、合作新的筛选技术巩固该领域优势,在前端分子砌块业务增速保持快速稳定的增长情况下,市场关注的方向无疑是公司临床到商业化阶段的能力构建,以及前端新药开发带来的超额收益。

1、2022年产能翻倍式增长

前面已经提到,药石中间服务链条能力不足问题比较突出,那么公司大规模生产中间体、原料药的产能扩建将备受市场关注。

那么,公司新控股的浙江晖石则是关键产能,其零缺陷通过美国FDA审计,客户资源丰富,另外还有产能较小的山东药石。

截止2021年三季度,药石科技拥有187立方米反应釜,2022年公司产能将迎来密集落地,解除了市场对于公司产能瓶颈限制业绩增长的担忧。

2022年,浙江晖石501、502、503车间将陆续投入使用,其中主要生产起始物料、非GMP中间体的501车间反应釜体积约163立方米,若2022年Q1投入后浙江晖石产能接近翻倍;502、503车间则定位为GMP中间体、API生产,预计明年Q2-Q3投入使用。

另外,山东药石的制剂生产基地已在2021年上半年完成建设,未来投入运营后将打通公司一站式CDMO服务最终环节。

2、优势巩固,研发能力的拓展

CDMO公司的核心价值是以低成本为客户产出高质量的产品和高效的服务,其中起到关键作用的无疑是先进的化学与工程技术。

2020年,药石科技成立了化学与工程技术中心,专门负责微填充床加氢、连续流化学、催化技术和相关技术的开发和应用,进一步巩固提升了为客户降本增效的生产能力。

2021年9月,公司收购了大赛璐药物手性技术公司的研发中心,提升临床API开发生产能力。此次收购有望进一步扩建工艺开发实验室及GMP公斤级实验室,用于临床早期阶段的API开发生产,满足海外创新药客户的CMC需求。

3、创新药开发服务的额外收益

凭借药石科技在分子砌块领域的技术积累,公司可以高效合成各种化合物结构,并筛选出成药性较高的分子,将其权益转让给创新药公司。

这种风险共担的模式,不仅能够短期收取首付款的费用,而且能够享受管线推进后达成的里程碑收益。

2020年9月17日,公司和应世生物达成创新药研发战略合作,转让5个苗头化合物的所有权,平均转让单价约为200-300万元;同时与客户签署一项先导化合物转让协议,项目单价为1500万元。

药石科技为了进一步开拓该项业务,计划进一步改造升级南京研发中心、提升产能,有机构预测,未来该项业务将能给公司达成年均1.5亿的收入。

结语:从砌块领域“小老弟”皓元医药的Q3成绩单和药石过往优异的表现,有理由长期看好分子砌块赛道未来的发展,目前看药石从分子砌块导流到CDMO的模式仍是可行的,相信公司一体化能力构建强化后,迎来像“美迪西式”的爆发。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大变局背后,二手奢侈品的变与不变

脱水研报

-

晶方科技是全球将晶圆级芯片尺寸封装(WLCSP)专注应用在以影像传感器为代表的传感器领域的先行者与引领者。据德邦证券研报分析,公司重点发力中低像素CIS晶圆级封

-

春节过后,来咨询港股打新的小伙伴明显增多了不少,我们来看一下近期港股新上公司的打新数据。在整个2月份,有七家公司上市,虽然股市整体表现低迷,但是港股新股的表现还

-

格力电器前董事长朱江洪曾坦言格力电器的成功主要来自于两个方面:一是技术的成功,二是营销模式的成功。与美的集团的营销模式相比,格力营销模式最大的特色是成立区域销售

-

公司上半年实现营收848.16亿元,同比+81.45%;实现归母净利润24.09亿元,同比+138.99%;实现扣非归母净利润14.01亿元,同比+175.92

-

1月15日,有5家公司在香港挂牌上市。分别是医渡科技、荣万家、稻草熊娱乐、网上车市和现代中药集团。 截至1月15日收盘:医渡科技,报65.2港元,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

山煤国际(600546)、东方日升(300118)等。

-

点评:“十四五”是我国机器人产业未来发展的关键时期。目前我国机器人产业急需实现机器人关键零部件和高端产品的重大突破,进一步扩大和做深机器人及智能制造行业应用,提

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

财通证券认为,当前光伏行业景气持续上行。海外市场方面,疫情对上半年海外光伏装机构成短期扰动,但出口数据已开始逐步好转,下半年需求有望持续向好。国内方面,光伏竞价

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生