营收创新高,车载领域先发优势明显,晶方科技业务拓展迅速!

晶方科技是全球将晶圆级芯片尺寸封装(WLCSP)专注应用在以影像传感器为代表的传感器领域的先行者与引领者。

据德邦证券研报分析,公司重点发力中低像素CIS晶圆级封测,不断优化产品结构,由低像素向高像素CIS芯片升级。并且,超薄屏下指纹、ToF等需求的增加也将带来公司业绩的增长,为公司带来更加广阔的市场空间。

一、深耕传感器封测核心,晶圆级封装工艺助力公司业务拓展

目前公司业务主要专注于传感器领域的封装测试,经营模式为客户提供晶圆或芯片委托封装。公司拥有多样化的先进封装技术,同时具备8英寸、12英寸晶圆级芯片尺寸封装技术规模量产封装线,涵盖晶圆级到芯片级的一站式综合封装服务能力,是全球晶圆级芯片尺寸封装服务的主要提供者与技术引领者。公司的封装产品主要包括影像传感器芯片、生物身份识别芯片等,并被广泛应用在手机、安防监控、身份识别、汽车电子、3D传感等电子等下游领域。

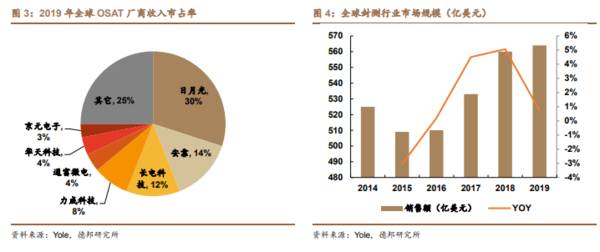

从摩尔定律遇到瓶颈开始,封测领域的发展逐渐受到业界的重视。以先进封装为代表的封装行业新势力正在改变封装领域的格局。先进封装趋势为公司发展带来机遇。半导体外包封测(OSAT)行业目前发展已较为成熟,据Yole统计,2019年OSAT领域CR5高达68%,我国封测行业已经成功跻身全球第一梯队(全球前8大封测厂商中有3家为中国大陆企业)。

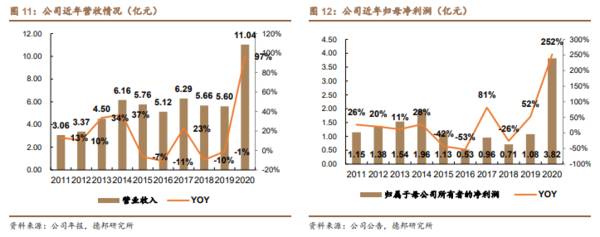

整体来看,公司营收从2011年3.06亿元增长至2020年11.04亿元,CAGR14%。其中2020年营收同比增长97%,实现归母净利润3.82亿元,同比增长252%,创下历史新高。公司2016年-2019年营收情况较为稳定,但在2020年创下历史新高,实现营业收入11.04亿元,同比增长96.9%,实现归母净利润3.82亿元,同比增长252.4%。公司营收提升主要受益于手机多摄化趋势、安防监控持续增长、汽车电子摄像应用兴起等原因所引起的市场需求增长,公司订单饱满,产能供不应求,从而引起公司封装产品的量价齐升。

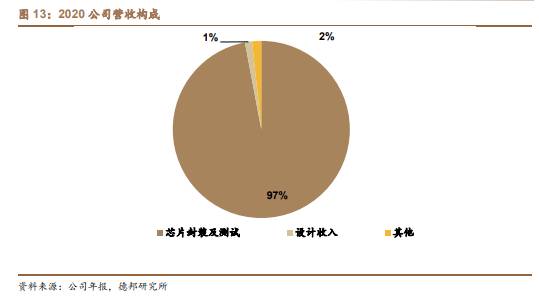

芯片封装及测试业务是公司的核心业务。公司封测服务的经营模式为客户提供晶圆或芯片委托封装,公司向客户收取封装测试加工费的模式;芯片设计业务主要系为个别客户提供定制化服务,占比较低。从公司营收结构来看,2020年晶方科技芯片封装及测试的营收占比达97%,毛利润占比达97%,是公司营收和利润的主要来源,其中晶圆级封装在公司营收中占据较大比重,2019年占封测业务收入的89%。

不断加强研发投入,优化公司产线布局。2020年公司投入研发费用达1.37亿元,同比增长11.4%,占营收比重下降9.5pcts,主要系公司营收大幅增长摊薄所致。公司持续加大研发投入,积极推进公司新技术的创新研发、新市场的顺利拓展、新业务的有效布局。公司以技术创新为切入点,利用多年积累的产业链优势,在保持技术发展与更新的同时,开发CMOS、MEMS、生物身份识别、3D、AR、VR等应用市场。

二、汽车电子:长坡厚雪,车载CIS驱动公司持续增长

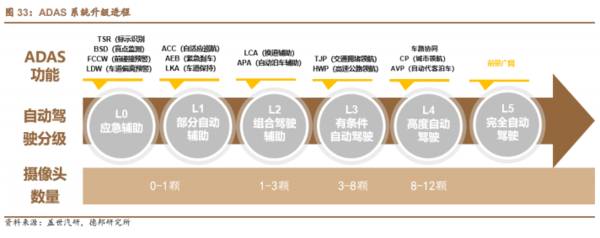

在汽车电动化趋势明确的背景下,汽车智能化程度将成为未来智能电动汽车赛道优胜劣汰的重要标准。车载摄像头被誉为“自动驾驶之眼”,作为汽车接收外界信息主要途径之一,是汽车智能化的必备元件。而车载摄像头在汽车智能化中应用广泛,视觉系高级驾驶辅助系统(ADAS)通过镜头和图像传感器实现图像信息的采集功能,能够实现路标、行人以及车辆识别、车道线感应等多种功能,弥补雷达在物体识别上的缺陷。因此,一辆汽车所搭载的传感器数量的多少,决定了其智能化水平的高低。

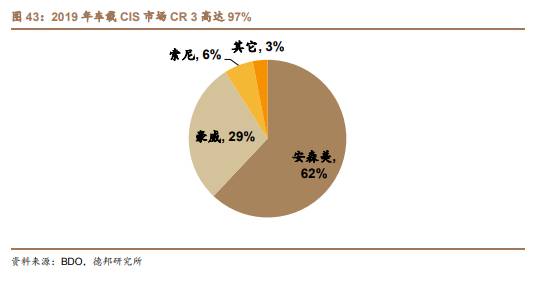

2025年全球车载CIS芯片OSAT市场空间有望达到21.27亿元。据OnSemi统计,图像传感器占车载摄像头成本的50%,封测环节约占到CIS芯片成本的20%。车载CIS市场集中度较高,据BDO统计,2019年全球车载CIS芯片行业CR3高达97%。在前三大厂商中,安森美和索尼主要采取IDM经营模式,豪威科技则采取全外包的Fabless经营模式,从当前行业竞争格局我们作出假设,OSAT约占整体CIS市场份额的32%。

把握汽车智能化契机,豪威车载CIS市占率有望进一步提高。据BDO统计,豪威科技2019年在车载CIS领域排名全球第二,占据29%的市场份额。车载CIS行业集中度高,2019年前三大厂商安森美、豪威、索尼CR3高达97%。豪威科技在车载CIS市场上布局较早,2007年即推出第一款车载CIS,在车载CIS领域布局已十余年,同时公司是奔驰、宝马、奥迪、本田等众多一线德/日/美系品牌的车载CIS供应商。此外,公司通过不断推出更高等级汽车CIS产品,积极布局车载CIS产品。同时受益于国产造车势力的崛起,在中国市场的份额也在快速提升。未来,豪威科技有望通过技术、客户、产能配套的多重优势,快速提升车载CIS领域的市场份额,进一步抢占安森美的市场空间,在车载CIS行业内取得更为重要的市场地位。

车载领域先发优势明显,车载订单为公司业绩带来更大弹性。对于想要获得车规验证的车载CIS产业链的OSAT封测厂商,需面临数轮次的AEC-Q100认证,而单轮次认证周期就需要近1年时间。较长的认证周期筑起高准入门槛,保障了晶方科技的先发优势。公司布局汽车电子领域多年,将汽车电子列为未来发展战略的重要方向。(德邦证券)

总结:

公司持续受益于所在光学赛道高增长,智能手机向下渗透趋势依然强劲,车载摄像头通过认证开始进入放量阶段,传统安防电子市场受AIoT驱动持续增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

你还沉浸在通胀的幻象里,国家已经开始排雷了

脱水研报

-

茅台都搞冰淇淋了,贵公司也会搞吗?洋河股份回复说:尊敬的投资者您好!公司围绕产品个性化、年轻化、时尚化的发展趋势,不断推进跨界融合和产品创新,已经作了很多的技术

-

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业

-

据东吴证券研报分析,截至2020年底,公司产品已实现A00级、A级、B级及MPV、SUV全系乘用车型配套,同时也广泛应用于工程机械、场地车等领域,客户涵盖小鹏、

-

公司主要从事轨道交通装备产品的研发、设计、制造、销售并提供相关服务,具有“器件+系统+整机”的产业结构。产品主要包括以轨道交通牵引变流系统为主的轨道交通电气装备

-

公司主营安全与识别芯片、非挥发存储芯片、FPGA(FieldProgrammableGateArray,现场可编程门阵列)、智能电表以及集成电路测试服务等业务。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

点评:元宇宙是人类未来娱乐、社交甚至工作的数字化空间,是未来生活方式的主要载体,是一个人人都会参与的数字新世界。元宇宙融合区块链、5G、VR、AR、人工智能、物

-

6G的技术趋势在于超维度智能天线技术、天地大融合技术和太赫兹波通信技术等方面的突破,通信各产业链将迎来更高程度的科研突破,更大的资本开支和更宽广的市场前景。机构

-

点评:龙芯中科是国产自主高性能通用处理器技术领先者,曾研制了我国首款通用CPU。龙芯CPU通用处理性能达到AMD水平,龙芯OS在试错中趋于成熟,架构稳定,成熟度

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一