高瓴新进入一家行业龙头公司

编辑按:本文转载至微信公众号“雪球佛系小资”,飞鲸投研经授发布 。

MLCC(片式多层陶瓷电容器)产业龙头三环集团火了。11月30日,三环集团披露的向特定对象发行股票发行情况报告书显示,公司本次定增遭机构追捧,知名私募机构高瓴、高毅、正心谷等参与争抢。

三环集团发布定增公告:本次发行股份99,591,419 股,募集资金3,899,999,968.04 元,发行价格为 39.16 元/股,锁定期6个月。

三环集团此次定增发行,吸引了众多知名私募资金参与;其中 HHLR 管理有限公司获配金额最多,达7亿元。HHLR 管理有限公司系合格境外机构投资者,以其管理的高瓴资本管理有 限公司-HCM 中国基金、高瓴资本管理有限公司-中国价值基金(交易所)参与认购。

高瓴获配7亿元,正心谷合计四只基金合计获配4.48亿元,中金获配1.12亿元,瑞银获配1.11亿元。

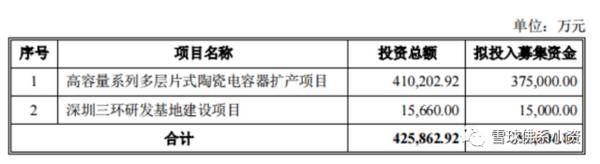

根据报告书,本次募资,三环集团用于高容量系列多层片式陶瓷电容器扩产项目及深圳三环研发基地项目建设。备受关注的是,多层片式陶瓷电容器扩产项目,全部达产后,三环集团MLCC 将新增产能3000 亿只/年,这是公司基于相关产品市场需求持续扩大、国产替代进程不断深化以及现有产能无法满足当前和未来市场需求的背景下推进这一项目的,市场判断有着较为广阔的前景。

调整后,公司拟募资39亿元,用于高容量系列多层片式陶瓷电容器扩产项目和深圳三环研发基地建设项目。该项目有利于进一步增强公司现有主营业务的竞争力,符合公司战略发展目标。

深耕电子陶瓷领域50年,不断进行产品拓展,三环集团主导产品从最初的单一电阻发展成为目前以通信部件、电子元件及材料、半导体部件、陶瓷燃料电池部件等产品为主的多元化的产品结构。与此同时,随着5G及新能源汽车的快速发展,市场预测,公司具有较好发展前景。

本次募投项目“高容量系列多层片式陶瓷电容器”将新增 MLCC 年产能 3000 亿只,与前次募投项目 “5G 通信用高品质多层片式陶瓷电容器”,合计新增MLCC 年产能 5400.00 亿只。

假设21 年公司 MLCC 全年销量为21 年 1-6 月的 2 倍,则新增产能为公司21 年全年 MLCC 销量的 5.19 倍。从三环集团的产能规划来看,未来公司的发展重心将是MLCC业务。

为什么是MLCC?

三环集团两次定增项目主要指向MLCC(片式多层陶瓷电容器)。

电子元器件可分为主动元器件和被动元器件,其中被动元器件主要包含了射频元器件和电容、电阻、电感。电容器又可分为陶瓷电容、铝电解电容、钽电容、薄膜电容等。

根据中国电子元件行业协会电容器分会数据,陶瓷电容中的MLCC占整个被动元件产值的34%。因为可以广泛应用于通信、消费电子、家电、工控、汽车电子等行业,MLCC被称为“电子工业大米”。

据Reportlinker的数据,2020 年全球MLCC市场规模为118.9亿美元,预计到2026年将达到162.7亿美元。虽然目前手机应用占比达35%,但新能源车和ADAS在汽车领域的应用却是MLCC的主要增量来源。其中新能源车单车需求量是传统内燃机汽车的数倍。

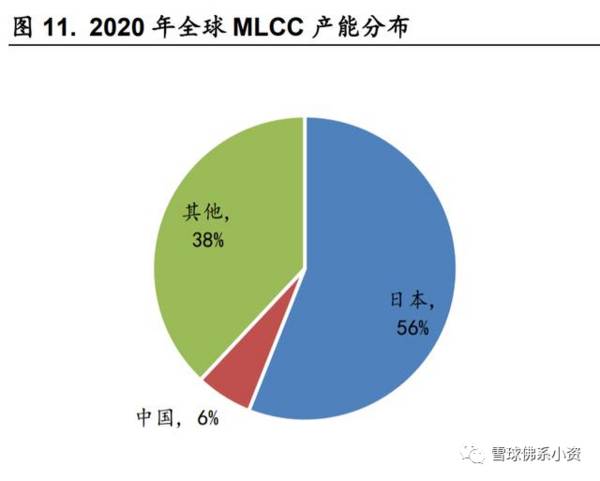

MLCC单只平均价格低于0.1元,却有很高的技术门槛。目前,全球超70%的市场份额在日韩厂商手中,其中日本有着村田、太阳诱电、TDK等全球巨头。而大陆厂商产值占比不足10%。因此,日本厂商的经营对全球MLCC的供应有着重要影响。

MLCC 作为先进被动元器件,其利润率较高,也是各大被动元器件厂商 积极发展的产品,当前全球最大的 MLCC 公司为日本的村田(Murata),其1980 年就开始生产 MLCC,是被动元器件的领军企业;中国大陆最早做民用 MLCC 的企业是风华高科,目前仍是国内最大的 MLCC 生产商;三环集团进 入 MLCC 的时间较晚,不过是近几年发展速度最快的企业,目前是国内第二 大 MLCC 生产商在产业链布局方面,村田的业务包含电容器、压电产品、其他元器件和模 块四大板块。

其中,电容器是公司最核心的业务,2020 年占比为 38.5%。而 风华高科的业务主要集中于片式电容器、片式电阻器和 FPC 线路板三大业 务,其中,片式电容器业务占比达 29.5%。

三环集团主要业务为光通信器件、 电子元件、半导体部件,其中电子元件及材料占比为 33%。此外,村田、风 华高科、三环集团均对 MLCC 产业链进行了延伸,三家公司对 MLCC 上游 陶瓷粉体、电极材料等领域均有所涉及。

在产能方面,2019 年,村田的 MLCC 产能为 1500 亿只/月,风华高科 MLCC 产能为 185 亿只/月,三环集团的产能为 100 亿只/月,村田的产能是 三环集团的 15 倍。

从风华高科和三环集团的 MLCC 产能规划来看,2020 年 -2021 年两家国内的公司都有大幅扩产计划,风华高科祥和工业园高端电容 基地项目建设将新增 MLCC 月产 450 亿只;三环集团 5G 通信用高品质多层 片式陶瓷电容器扩产技术改造项目和高容量系列多层片式陶瓷电容器扩产项 目总计将实现 MLCC 产能 450 亿只/月,产能达产时国内企业与国际大厂的 差距将大幅缩小。

两家企业扩产项目年产能达到2020年全球总需求量的24%以上。而据三环集团对监管函的回复,按照智多星顾问所测算的2025年全球60520亿只的需求量为标准,三环集团和风华高科扩产后的总产能占比为21.34%。

成立于1970年的三环集团,始终专注于电子陶瓷领域,并且从横向和纵向两方面拓展业务。从最初从事陶瓷基体和固定电阻器,到目前覆盖通信部件、电子元件及材料、半导体部件以及接线端子、燃料电池隔膜板等其他业务。

潮州三环(集团)股份有限公司是由原地方国营潮州市无线电瓷件厂、 中国工商银行广东省信托投资公司和潮州市金信房地产开发实业公司共同发 起组建,公司主要从事陶瓷类电子元件及其基础材料的研发、生产和销售, 产品主要包括通信部件、半导体部件、电子元件及材料、压缩机部件、新材 料等,应用于电子、通信、消费类电子产品、工业用电子设备和新能源等领 域。三环集团实际控制人为张万镇,其持有三江公司 59.21%的股权,为三江 公司的控股股东,三江公司持有三环集团 35.52%的股份,同时,张万镇还直 接持有三环集团 2.95%股份。

三环集团旗下主要子公司包括:深圳三环电子有限公司、香港三环电子 有限公司、南充三环电子有限公司、潮州中瓷电子技术有限公司、微密斯点 胶科技(厦门)有限公司、潮州微密斯科技有限公司、深圳三寰科技有限公 司、苏州三寰贸易服务有限公司、广东省先进陶瓷材料科技有限公司、德阳 三环科技有限公司、武汉三寰贸易有限公司等,其中对其营收影响比重较大 的为南充三环电子有限公司。

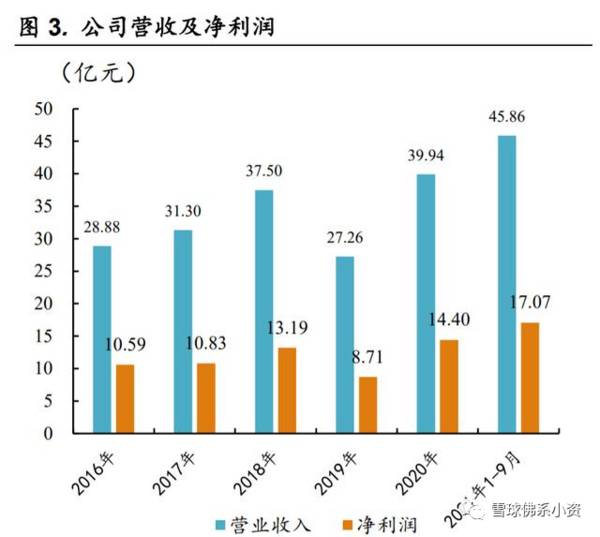

2021 年 1-9 月,三环集团营业收入为 45.86 亿元,同比增长 66.93%, 净利润为 17.07 亿元,同比增长 70.33%,业绩增长主要因为受市场景气度 持续上升的影响,营业收入大幅增加。其中电子元件及材料销售额增长 84.08%,通信部件销售额增长 48.81%,半导体部件销售额增长 74.93%。

MLCC 作为世界上用量最大、发展最快的片式元件之一,被广泛应用于电子部件以及整机中。近年来,随着 5G、智能手机、物联网等产业快速发展,高容量MLCC市场需求量不断增加。然而,目前国内企业生产的MLCC产品以中低端规格为主,高容量 MLCC 产品由于存在较高的技术壁垒,市场主要被日本、韩国企业主导,国内与国外企业技术差距较大。

因此,公司不仅需要拓宽 MLCC 产品的应用领域和提高产品生产规模,更需要进一步扩充高容量等高端规格产品产能,从而尽可能满足下游客户的多元化需求,进而提高自身服务能力以及市场占有率。

据披露,本次募集资金投资项目与前次募集资金投资项目 5G 通信用高品质多层片式陶瓷电容器扩产技术改造项目新增的 MLCC年产能合计为5400亿只,这一产能预计是今年全年产能的5.19倍。

基于承担国产化替代、追赶日韩企业技术差距重任,三环集团的本次定增募资备受市场关注。

5G商用加速普及和国产化替代浪潮到来,5G技术的加速推广,5G基站、数据中心、物联网和海外光纤入户等设施建设加速,国内半导体产业尤其是封测环节的快速发展,国产化替代趋势明显,叠加5G商用、人工智能、物联网等新兴领域对半导体需求上升的影响,给公司电子元件及材料、相关通信部件需求、半导体部件等三大产品提供了机遇。

三环集团表示,公司在电子陶瓷元件及领域具有超过50年的研发经验,在各种先进陶瓷及配套技术具有深厚的技术沉淀,掌握了各类陶瓷材料的制备、成型、烧结技术,以及多种精密模具的设计制作技术,实现了各大主营产品的规模化低成本量产,拥有良好的市场竞争力。

在定增预案中,三环集团介绍,近年来,公司针对高容量市场需求,开展了多个新规格 MLCC 的自主研发,以及大容量 BME-MLCC、5G 通信基站用高容量 MLCC 等研发项目。

2019 年公司业绩有明显的下滑,主要是受全球经济不确定性增强、消费 者信心下降、行业景气度下行等因素的影响,智能手机终端出货疲软导致订 单需求不振,叠加下游厂商去库存的影响,公司手机陶瓷外观件产品销售下 滑,电子元件及材料销量下降、指纹识别系统用功能陶瓷片产能利用率下降, 销售额下滑。2020 年开始电子元件等基础器件价格开始回升,加上全球产能 紧缺,公司毛利率上升明显。

作为 MLCC 产业龙头,今年以来,三环集团经营业绩表现不俗。

今年前三季度,三环集团实现归属于上市公司股东的净利润(简称净利润)超过17亿元,创历史新高。

对此亮丽业绩,三环集团曾解释,受益于 5G 技术广泛普及应用与国产替代进程不断加速,被动元器件市场 需求旺盛,行业景气度持续上升,公司主要产品电子元件及材料、半导体部件销售大幅增加,影响当期利润增加。

值得一提的是,研发投入方面,三环集团今年前三季度为2.42亿元,同比增长45.78%。

中环集团的MLCC产品以中低端规格为主,处于行业第三梯队中,还未进入到消费电子和汽车电子领域。近两年,公司元件业务高速增长,主要是受益于我国5G网络、数据中心等基础设施建设以及日韩龙头企业退出低端市场。

三环集团是全球主要光纤陶瓷插芯生产商,其市占率达到 60%,光纤陶 瓷主要用于 5G 基站、通信网络等,随着 5G 基站的大批量建设,光纤陶瓷插 芯需求增长较快。不过 5G 基站建设受政策影响较大,而且光纤陶瓷本身属 于低端基础器件,毛利率较低,未来对公司业绩增长贡献有限,目前公司还 是重点发展电子元器件和半导体部件。

国外厂商开始把主要精力放在研发高端 MLCC 上,这使得中低端 MLCC 市 场被空出来,国内厂商也得到了更多的发展机会,在国产替代的大趋势下, 三环集团也加紧扩产,争夺更多的市场,也在积极研发高端多层 MLCC,为以后进入高端领域做准备。

未来需要关注公司高容量高端产品的突破,关键是看何时进入消费电子和汽车电子领域?三环什么时候把高端市场打入进去,才可以有机会和日本企业靠近,可以进行一个同台竞争发力占更多市场份额。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

为什么说与其买卖股票不如买卖时间?

脱水研报

-

公司是全球领先的中小件铝合金压铸制造企业。据测算,公司汽车雨刮系统零部件产品的全球市场份额约30%,主要配套客户包括法雷奥、博世等。2019年公司获得中国铸造协

-

斯达半导成立于2005年4月,公司总部位于浙江嘉兴,在上海和欧洲均设有子公司,并在国内和欧洲设有研发中心,是目前国内IGBT领域的领军企业。据IHS数据显示,2

-

据天风证券研报分析,公司立足消费锂电模组多点开花,动力电池早布局蓄势待发,动力电池布局早,迎新能源汽车行业高景气,客户资源覆盖海内外优质新能源车厂商,储能迈入“

-

公司是专业从事碳纤维及其复合材料的研产销企业,拥有从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局。据中泰证券研报分析,公司收入和利

-

在白酒行业中,公司是唯一一家同时拥有洋河、双沟两大“中国名酒”,两个中华老字号,六枚中国驰名商标的企业。洋河酿酒盛起于唐朝,素有“福泉酒海清香美,味占江淮第一家

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

IPv6是互联网工程任务组(IETF)设计的用于替代IPv4的下一代IP协议,其地址数量号称可以为全世界的每一粒沙子编上一个地址。据了解,由于IPv4最大的问题

-

MLCC即多层片式陶瓷电容器,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路。由于下游汽车、5G和智能手机需求旺盛,带动MLCC需求不断扩大,而各

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生