计划募资超140亿却无法保证未来盈利,柔宇科技的“资本故事”只是看起来很美?

2020年的最后一天,柔宇科技向上交所递交科创板IPO申请获受理。不过,这家顶着“生产柔性屏幕”的光芒诞生,一路融资拿到手软的高科技公司,招股书公布后,迎来的不是欢呼,而是一片质疑。

《博望财经》注意到,这些质疑中最集中也最实质性的问题有三个:一是客户,二是产能,三是业绩。这三个问题,实际上又可以归结为一点:那就是,这家名声在外的高科技公司,产品究竟行不行?到底有没有市场前景?

如果答案是否定的,那么,这家号称要融资140多亿的公司,一旦IPO闯关成功,那将只是现有41家股东的幸运之光,而对于二级市场投资者那将是一场灾难。

首款折叠屏手机出尽风头,近40家风投机构追捧

公开资料显示,柔宇科技2012年由美国斯坦福的三名校友刘自鸿、魏鹏和余晓军创立。三人中,刘自鸿是主导者,其他两位是他拉来助战的校友。

2000年,17岁的刘自鸿在高考中一战成名,成为江西省抚州理科高考状元。进入清华大学电子工程系后,他的学霸之路依然延续,连续获得学士、硕士学位,2006年顺利进入美国斯坦福大学攻读博士。读博士期间,刘自鸿将“柔性显示”作为自己的博士研究方向。事实证明,正是这个选择,让其未来的人生,在学霸之后,迎来创业的高光时刻。

从斯坦福大学毕业后,刘自鸿进入美国著名的IBM公司。3年后,他从IBM辞职,以海归身份回国创业,还拉来了余晓军和魏鹏两位校友,柔宇科技由此诞生。一招鲜,吃遍天。

柔宇科技如今莫大的名气,全是因为其在柔性显示屏研发上的突出能力。

2014年,柔宇科技发布了全球最薄厚度仅有0.01毫米的全彩AMOLED柔性显示屏,卷曲半径小至1毫米,细过笔芯,并实现了与手机平台的成功对接。2018年下半年,柔宇公司推出全球首款可折叠柔性屏手机,时间点领先于三星、华为。

柔性显示屏研发,让柔宇科技成为近几年最耀眼的独角兽之一。随着“全球首款折叠屏手机”推出,其风头更是一时无两。这些年,深创投、松禾资本、中信资本等近40家创投机构涌入,中信资本更是仅次于刘自鸿的第二大股东。

公开信息显示,截至2020年5月,柔宇科技完成3亿美元E+轮融资后,估值已高达60亿美元。据iiMedia Research发布的《2020中国新经济独角兽200强榜单》,在国内前200家估值超过10亿美元的未上市企业中,柔宇科技以60亿美元(约合417亿元)排在第12名。

进入2020年后,有关柔宇科技IPO上市的消息就不断传出。

2020年初,有报道称,柔宇科技在美国提交了IPO申请,拟筹资10亿美元。到了8月份,中信证券公告称,已受聘担任深圳市柔宇科技股份有限公司首次公开发行A股股票并上市的辅导机构。到2020年底,柔宇科技正式闯关科创板,计划募集144亿人民币。

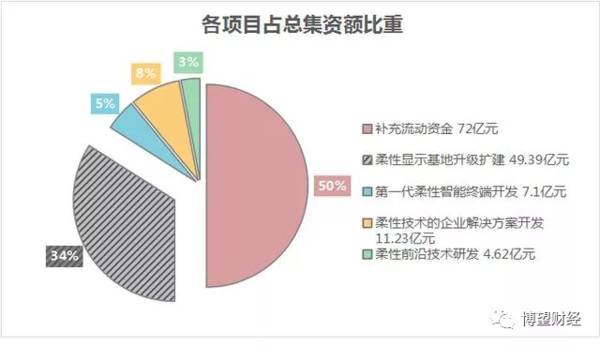

募资金额高达144亿,花49亿扩产招来强烈质疑

让人始料未及的是,作为一家名声显赫的高科技公司,柔宇科技的IPO遭到这么多质疑。自招股书发布后,市面上有关质疑就一直不断。

首先是对其募资金额的质疑,毕竟,一家连年亏损的企业,一次性募资144亿并不少。这个金额,如果闯关成功,那就仅次于中芯国际-U,而无论是营收还是利润,柔宇科技都无法与中芯国际相比。

招股书显示,2017年-2020年上半年,柔宇科技分别实现营收6472.67万元、1.09亿元、2.27亿元和1.16亿元,虽然保持增长,但营收规模不大;与此同时,净利润却持续亏损,分别为-3.59亿元、-8.02亿元、-10.72亿元和-9.61亿元,三年半累计亏损达到32亿元。

反观中芯国际,从技术含量上,中芯国际是当之无愧的国产芯片头羊,生产的是真正的科技“硬核”产品,在国内半导体芯片领域的地位无可替代,绝对不比柔宇科技差。更重要的是,公司业务模式已相对成熟,经营平稳,IPO前夕,报告期内年均营收已经超过了200亿元,年均净利润已经超过了8亿元。

不怕不识货,就怕货比货。

即使是上述简单的对比,也让人感觉柔宇科技对自己的估值,确实偏高了。更让人质疑的是,柔宇科技在招股书中说明的募资用途。

招股书显示,144亿募资中,49亿用于“柔性显示基地升级扩增建设项目”。而事实上,柔宇科技目前的产能利用率就已很低,实际产量和销量更是差距悬殊。2018年、2019年及2020年上半年,其全柔性显示屏的产能利用率分别约为15.1%、31.2%和5.3%。

“现有产能利用率都这么低,为什么还要花这么多钱去扩产?这令人费解。”一位业内人士告诉《博望财经》。

招股书中,柔宇科技对未来发展“信心满满”,但市场各方似乎并不买账。

“柔宇科技的柔性屏技术再怎么高明,但实验室技术不是流水线上的产品,更不代表消费者愿意花钱买。何况,柔宇科技产品近年的销售业绩确实不怎么样,满打满算都不过2亿出头,凭什么这样在A股市场漫天要价?更有什么理由花几十亿去扩产?”上述人士坦言。

招股书对客户描述有误导嫌疑 与多个大客户的交易蹊跷

公开信息显示,柔宇科技的在柔性屏技术方面名声很大,但实际经营中产品销售业绩却远远不及名气那么大,其招股说明书中有关客户的描述有误导嫌疑。

柔宇科技在招股书中称,“公司把握住国际上大型品牌厂商的产品需求,抓住行业发展契机,积累了中国移动、中国电信、Vertu、空中客车、路易威登、泸州老窖、东方演艺集团、格力电器等一批知名企业级客户,为业务发展奠定了良好基础,形成了较强的先发壁垒,在行业和竞争中取得了有效优势”。

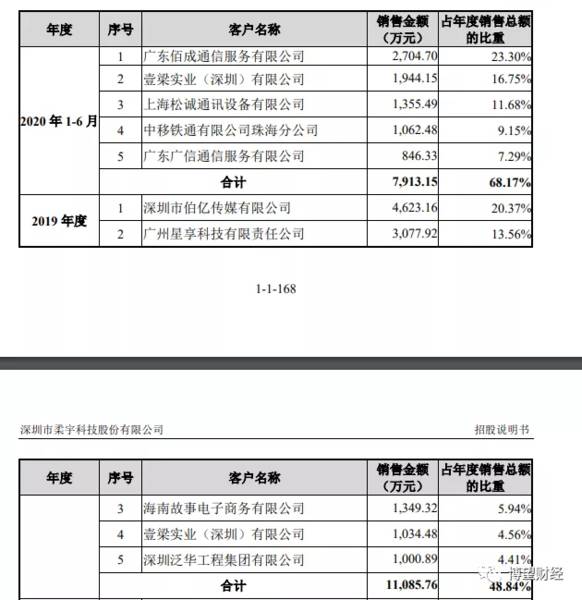

猛一看,柔宇科技的客户群体了不得,有这么多知名企业。但细读招股书,《博望财经》发现,上述企业没有一家出现在公司前五大客户中。报告期内,柔宇科技第五大客户的销售金额都低于1001万元,据此推断,上述所列的客户的销售金额皆低于1000万元。因此,公司将这些国内外著名企业解释为自己积累的客户,不免有夸大自身实力的嫌疑,带有一定的误导性。

更令人疑窦丛生的是,报告期内,柔宇科技的不少客户都是名不见经传的企业,且与多个大客户的交易蹊跷。这方面,网易清流《柔宇科技IPO真相:多家大客户交易蹊跷,线下渠道几乎全部砍断》一文里,曾有着非常具体的调查报道。

比如,一位高校教师的公司采购了3千万产品,却对具体向柔宇买了什么缄口不言;有客户疑似“一人分饰两角”,既是柔宇科技的大客户,其关联公司又向柔宇美国公司供应产品;另有大客户则备受舆论质疑,疑似曾因售卖“原始股”、操作区块链项目被人指控为“骗子”。

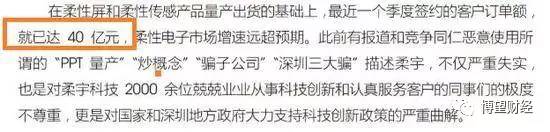

其实,早在2018年,市场对柔宇科技的质疑声音就很大。彼时,网上传言柔宇科技是“PPT量产”“炒概念”。这些质疑也不是空穴来风,柔宇科技

确实曾有意无意夸大过自己的产能。

2019年1月,柔宇科技在其官网称,“在柔性屏和柔性传感产品量产出货的基础上,最近一个季度签约的客户订单额,就已达40亿元”。然而两年时间过去了,公司的总营收也仅在2亿元左右。

来源:柔宇科技官网声明

柔宇科技公司2B2C的产品都还有待验证,且营收规模小,连续多年亏损。因此,其招股书坦言,“公司无法保证未来几年内实现盈利,上市后亦可能面临退市的风险。”

无论市场对柔宇科技的质疑是否成立,但面对市场各方对其产品销量及大客户交易的质疑,柔宇科技都应该正面做出回应,以正视听。

目前,柔宇科技已正式申报IPO,科创板上市委员会也已受理。未来的审议,将是蚂蚁集团闯关科创板遭遇重大挫折之后,科创板上市委员会面临的又一次严峻的考验。面对市场各方的质疑,如何看待这类正处于市场拓展初期的高科技企业的上市要求,将为未来类似企业上市树立一道标杆,市场各方正拭目以待审议结果。

本文转载至公众号:博望财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

碳纤维复合材料是以碳纤维为增强材料,与其他材料一起经过复合成型制成的结构材料,相较于传统材料在性能和轻量化两方面存在优势。据德邦证券研报分析,当前我国先进战机无

-

在中国,百年企业并不多见,上海家化便是其中之一。然而,这位122岁的老人,业绩着实不怎么样。历经沧桑,却被后浪拍死在了沙滩上。现在,正在努力顺应时代的洪流,想着

-

2019年高端酒在公司产品结构中占比约86%。2018年以来公司逐步形成主品牌“1+3”产品战略,2020年将进一步聚焦。从2020年五粮液的整体产品策略来看,

-

中国人对吃研究的很深刻,从古至今,只要与吃有关,就没有我们搞不定的。三百六十行,行行出状元,卖包子的也有上市公司了,今天要分析的就是包子第一股——巴比食品。巴比

-

水井坊诞生于元末明初,位于成都老东门大桥外,历史悠久,是一座元、明、清三代川酒老烧坊的遗址。2000年被国家文物局评为1999年度全国十大考古发现之一,2001

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

兴业证券认为,此次Model Y价格首次下探至30万元以内,这是宝马X1/奥迪Q3等豪华品牌入门SUV的主力价格区间,将进一步凸显特斯拉竞争力,未来销量或超预期

-

受稀土原材料金属镨钕价格上涨,供应偏紧局势下,下游钕铁硼企业询单积极。安信证券认为,国内外车企新能源车型的持续推出和放量,对高端钕铁硼成品需求明显提升。另外,稀

-

点评:晶振素有“电子产品的心脏”之称。全球晶振产能供给将面临挑战。市占率70%左右的温补晶振大厂AKM去年10月因火灾全部产能报废,新建产能要到2021年底才能

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生