康立明的困局:C端卖不动,B端被抢占,昔日独角兽还剩多少家底

尽管人类在医疗科技方面的进步,跟以往的历史相比,已经是大踏步的突飞猛进了。可如何攻克癌症,还是迄今为止全世界医疗从业者面临的共同难题。但比起从前,最大的进步在于,我们不用再像之前那样谈癌色变。虽然对于“已病之病”的癌症,医疗科技手段虽然有限,但也不至于束手无策。尤其是针对“未病之病”的癌症,早期筛查是可以大概率帮助很多患者远离这一宿命的,如果能够早期发现癌症,将会大大增加患者的生存率。

随着一系列癌症早筛技术的成熟,从客观情况上已经具备了大人群的癌症风险筛查的技术基础。癌症早筛意识的普及才是现阶段最需要做的事情。4月15日—4月21日,是我国第27个全国肿瘤防治宣传周,肿瘤相关的从业者都在积极宣传早筛的重要性。“点亮抗癌之路助力健康中国”目标的实现,需要全社会通过各种方式,了解癌症发生的真相、预防的途径、早诊早治的方法及癌症治疗的进展。

此前一天,4月14日,京东健康与癌症基因筛查公司康立明生物达成了合作,双方将在宣传周展开肠癌筛查公益活动。直肠癌早期腺瘤5年生存率接近100%,IV期仅有10.8%,而美国通过筛查10年间将结直肠癌发病率降低约30%。

康立明是我国癌症基因筛查的知名企业,其产品长安心®是我国首个获得药监局审批的基于粪便DNA的肠癌筛查产品。然而,作为曾经的明星选手,在最近声音却越来越小;同样是基于粪便DNA肠癌筛查的诺辉健康,已经在2021年成功在香港IPO。虽然顶着中国肠癌粪便基因检测开创者称号,康立明也同样有着上市的计划,但已经失去了“肠癌居家筛查第一股”的形象。

△基因筛查

现阶段,在基因检测行业,产品项目上的重叠非常常见,很难找到独家检测技术,因此导致项目的同质化严重。尽管双方产品研究技术并不相同,但是高度相似产品的外形,诺辉健康的快速奔跑,必定会挤压康立明的市场份额。

此外,肺癌、膀胱癌、肝癌、宫颈癌等各类癌症早筛产品也是康立明现阶段的主要研究产品。在深潜atom看来,长期摇摆在院内和院外之间的康立明,在销售渠道上大大分散自己的精力,让自己原本的优势逐渐荡然无存。

01

资本市场的明星选手康立明,

却被资本市场“伤害”

肠癌现今是世界第三大常见的癌症,其中,结直肠癌是主要的肠癌类型。刚出炉的2020全球癌症报告中,结直肠癌在全球癌症中新发病193.16万人,发病率排第三,死亡人数93.52万人,死亡率排第二。目前肠癌的筛查,主要有结肠镜检查、粪便潜血检测(FOBT)、粪便脱落细胞DNA检测三种常见的检查方式。现阶段最主要的检测方式还是结肠镜检查,在常规的二甲医院或三甲医院都可以完成检查。

关于结肠镜检查方法的普及,让很多人对于基因筛查存在性产生了怀疑。实则,粪便类检测方式却有更广阔的应用场景和必要性,与肠镜并不存在竞争上的冲突。两者之间的协作的方式更加合理,依靠基因产品检测的简便性可以完成大人群的癌症风险筛查,而后通过结肠镜或者病理等检测方式进一步确诊。

△长安心®

2015年成立以来,一直致力于人类SDC2基因甲基化检测试剂盒等肿瘤早期诊断产品的研发、生产和销售。其拳头产品长安心®于2018年11月20日获国家药品监督管理局(NMPA)批准正式上市,是首个获批的三类注册证的粪便DNA肠癌检测产品,并于2019年10月被纳入中国结直肠癌筛查流程的专家共识,成为肠癌早筛领域的First-in-class产品。

康立明的创始人邹鸿志,是Cologuard的原发明人之一,康立明的核心产品长安心®是以Cologuard为原型,分析了中国人粪便的标本,找到高度敏感和特异的新的生物标志物。相比Cologuard,有更高的特异性,达97.85%,但敏感性较低,对早期肠癌敏感性达86.71%,检测性能与肠镜相近。

在自身的研发外,康立明同样全资收购了广州好芝生物科技有限公司,以提高自身的工程制造能力,专注于临床分子检测产品以及即时检测设备平台的开发。2018年8月21日,好芝生物HemoPOC®凝血检测仪和凝血酶原时间检测卡两个产品取得了广东省食品药品监督管理局核发的医疗器械注册证,获准上市。

△好芝产品

根据Frost&Sullivan数据,预计到2023年中国治疗癌症的费用将增长至3517亿美元,2030年则将增长至5920亿美元。基于对基因检测市场潜力的长期看好,资本市场对基因检测行业持续保持热情。但经过几年的疯狂成长后,整个市场已渐趋理性,融资数量逐步回落,单笔融资金额保持增长。这表明,资本更青睐于成长性较好的企业,资金向行业头部企业流动的趋势明显。

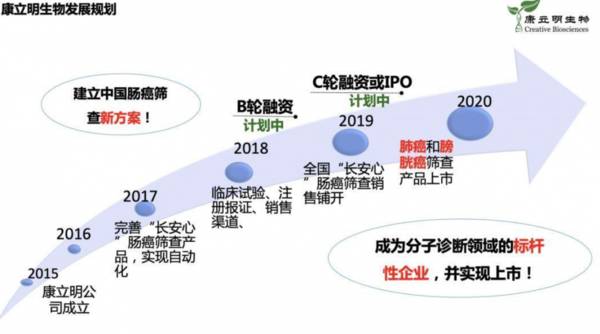

作为中国粪便基因检测的开创者并且产品一直处于行业领先阶段,康立明一直是资本市场的宠儿。2015年成立至今已经完成了6轮融资,并且已经于2020年9月份获得6亿元c轮投资。可以说,长久以来康立明一直是基因检测领域的资本宠儿。

△康立明发展规划

疫情的爆发让基因检测成为最热的行业,在这股热浪之下,泛生子和燃石医学在2020年先后上市,鹍远基因完成了行业额度最大的10亿融资。进入到了2021年,康立明也开启了自己的上市之旅,1月13日,康立明与国际金融签署上市辅导协议。

在康立明还在筹备时,同赛道的友商诺辉健康在证券市场完成了对康立明的反超,已经于2021年初抢先上市。随后诺禾致源在4月13日也登录科创板,再加上华大基因和贝瑞基因等基因检测行业龙头企业,资本市场对于基因检测项目的容量已经近乎饱和,曾经的宠儿康立明有变成“弃儿”的风险。

上文我们曾提到,长安心®并非市面上唯一的产品,比如晋百惠的睿肠泰™和诺辉健康的常卫清®,都是基于粪便的基因检查产品,而随着越来越多的产品获得CFDA的证书,康立明的产品优势也在逐渐变小。

02

越来越拥挤的赛道,

康立明需要奋起直追

根据弗若斯特沙利文报道,中国结直肠癌筛查市场由2015年的25亿元增加至2019年的30亿元,并预期将进一步增加至2030年的198亿元。然而,中国肠癌筛查的普及率极低,2019年中国的筛查普及率仅为16.4%,而美国则高达60.1%。可见,中国的结直肠筛查市场潜力巨大,有很大的市场空间待开发。

最近几年人工智能和基因检测是医疗科技中比较热门的两个领域,但是基因检测在商业化和资本市场上走个更远一些。相比较医疗人工智能,基因检测的商业化模式似乎更加简单,无论是C端消费者,还是B端体检和医疗机构,更愿意为其付费。

任何产品的成功都离不开价格、质量和市场,基因检测产品也不例外。目前在肠癌粪便DNA市场,诺辉健康和康立明是两个代表企业。随着诺辉健康的上市,其居家筛查的代表企业地位逐渐抬升,市场讨论的声量已经超过了康立明。

首先从价格上来看,长安心®销售的主要渠道是医院,目前已与近两百家三甲医院达成合作。康立明正在拓展线上渠道,在京东看到的售价为1288元/支,参与活动后到手价约958元,但是销量并不理想,可见其在消费端发展并不顺利。

△长安心价格

从技术上来看,药监局审批的基于粪便的DNA检测产品越来越多。比如基于粪便SD2-DNA的筛查产品,基于粪便FIT-DNA的筛查产品等,就如深潜atom之前一直发表的观点一样,技术和产品的门槛正在快速降低,壁垒也将逐渐消失。

面对友商在消费端市场的凶猛发展,康立明则与京东健康合作,探讨了肠癌防治的现状、发展趋势,以及未来将在慢病防治、互联网医院领域进行深入合作,为用户提供“居家采样+线上轻问诊+线下确诊”的医疗健康服务。京东健康有大规模的流量,但康立明和京东健康的合作虽然具有想象力,但是能否落地,仍然需要时间验证。

△康立明和京东健康

拼多多式平台的成功,揭示了消费者来对于价格的敏感度。90% 以上的收入来自长安心®的康立明,在医院内不能解决收费目录的问题,在消费端的高客单价也并不具有优势,纵使有众多合作伙伴的助力,但是支付方依然是需要考虑的问题,这也是消费端市场目前面临的问题,这决定了康立明能否提高自己的市场占有率。否则研发再多产品也都没有用处,再多的合作伙伴也是杯水车薪。

随着全民健康意识的提高,消费者对癌症早筛的需求越来越大。面对肠癌的巨大市场,率先切入消费级别的产品,必定有更大的机会获得更大的市场,随着老玩家的市场拓张和越来越多的新玩家入场,留给康立明的时间,似乎越来越少了。

本文转载至深潜atom公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

贵为英国勋爵居然偷中国茶树!

脱水研报

-

整体来看,本周(8月23日-8月27日)全国碳交易市场活跃度有所提升,主要原因是部分碳试点如上海、广东、北京成交量大幅增加,抵消了全国碳市场的大幅下降;碳信用市

-

从消费基础来看,中产阶层的兴起与消费能力的提升为次高端白酒消费提供了坚实的消费基础。从消费者结构来看,白酒消费结构中政务消费占比已降至低点,本轮次高端增长以大众

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

-

2016年公司收购天鹏电源,抓住机遇进入锂电池制造领域。自此公司形成了金属物流、LED及锂电池三大业务的总体业务格局。2020年公司更名为蔚蓝锂芯,锂电业务成为

-

鲁西化工集团股份有限公司公司成立于1998 年 6 月,于 1998 年 8 月在深圳证券交易所挂牌上市,目前注册资本金 19.04 亿元,总资产 308 亿元

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

现代汽车在氢燃料电池领域有20余年研发历史,技术积累深厚。为推动氢燃料电池技术,现代汽车在2020年12月发布了全新“2025战略”,提出通过氢燃料电池系统技术

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生