京东物流赴港上市,再现京东健康56%首日涨幅?

2月16日,京东物流向港交所递交了招股申请,正式踏上了赴港IPO的道路。京东物流一旦成功上市,这将会是刘强东继京东集团、达达、京东健康之后的第四家上市公司。

在去年12月8日,京东健康在港交所上市,1手中签率达40%,上市首日盘中最高涨75.55%,收涨55.85%。参与京东健康打新的投资者都稳稳地吃到了一口大肉。那么,估值400亿美元的京东物流能否再现京东健康的打新战绩?我们来分析看看。

京东物流的核心竞争力是什么?

提起京东物流,大家最深的印象一定是快!

这就不得不提东哥了,虽然明尼苏达事件后,刘强东几乎隐退。这个多少舆论都无法打败的男人,却输给了女人的两个单词(大概两分钟)。

新的时间度量衡也自此产生,1东=2min,1h=30东,京东十二时辰=720东。

京东物流虽然时不时出点小问题,但用过的都说“京东,干啥都快!”,从这就找到原因了——全凭车头带。

其实,我一直都是京东粉,主要就是因为配送快,还送货上门。经常是,上午买的,下午就到。

在2020年的疫情中,京东物流也是充分发挥了自我优势。钟南山曾亲笔给京东写了一封感谢信,感谢京东以最快的速度将支援一线的急需医疗物资送达武汉。

但其实,现在的京东物流已经不能把它简单地看为一家快递公司了。京东物流相比顺丰来说,最大的资源优势就是B端的商家物流服务能力。快递公司如果只是通过给商家揽收、发货,只能赚到一些辛苦钱。但是让商家在自己仓库里囤货,这却是一个巨大的“商机”。

京东物流通过在仓库中囤货,商家如果没卖不出去就拿不到货款,这部分可以形成庞大的应付账款。商家没有钱,缺钱了还得向京东来借,其金融业务自然也是做的风生水起。

在京东物流的招股书中,也可以看到京东物流介绍自己是中国最大的一体化供应链物流服务商。

那么,什么是一体化供应链物流服务呢?

简单来说,一体化供应链物流服务商能够提供全面的物流服务,包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务),这些服务以一体化解决方案的形式提供予客户,满足客户的各种需求。这其中,存货管理是一体化供应链物流服务的核心。

通过一体化供应链解决方案,京东物流目前已深度服务安利、雀巢、小米、斯凯奇、蒙牛等众多知名品牌商,并在产业带和产业供应链升级中进行了诸多模式创新。

市场上一直对于,京东物流的独立性十分关注。

其实,近几年京东物流最大的客户京东集团的收入占比在逐渐降低。2018年、2019年以及2020年的第三季度,京东集团占京东物流总收入的比重分别为70.1%、61.6%和56.6%。

京东物流正在逐渐减少对于自家商流的依赖,努力成为一家社会化的物流公司。虽然这个比重离真正的社会化还是有一段距离,但京东物流的第三方独立客户如果能够达到五到六成,那京东物流有机会成为一家成长期的企业。

在前面,我们提到了存货管理是一体化供应链物流服务的核心。京东物流根据客户是否已使用仓储或存货管理相关服务(即仓配服务)对其进行分类,将其分为一体化供应链客户和其他客户。并且会定期对客户进行复核,在近期凡使用过仓配服务的客户均被划分为一体化供应链客户。

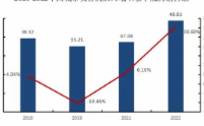

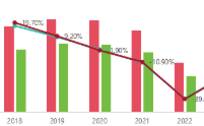

根据招股书的数据,京东物流一体化供应链客户的数量从2018年的32,465家增长至2020年第三季度的46,083家,增长了42%。2018年、2019年以及2020年第三季度,京东物流来自一体化供应链客户的收入分别为341.5亿、418.37亿和391.41亿元,占总收入的比重分别为90.2%,83.9%和79.1%。

京东物流在招股书中,也提到了一体化供应链服务这部分市场的潜力。2020年中国一体化供应链物流服务行业的市场规模达到人民币2.0万亿元,预计到2025年将进一步增至人民币3.2万亿元,年复合增长率为9.5%。此外,一体化供应链物流服务渗透率预计将由2020年的31.0%增至2025年的34.7%。

目前京东物流只是向港交所递表,距离上市还有一段时间,想要参与港股打新的,可以提早开户做好准备了。对于现在的京东物流来说,快递早已不是重点,存货管理才是核心。在一存一借间,蕴藏着巨大的“商机”。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“中药茅台”片仔癀是怎么超越云南白药的?

脱水研报

-

据中银证券研报分析,公司积极推动由专业设备制造商向零碳绿色能源服务商转型发展,现有两大业务板块的布局将有力保障公司战略转型目标实现。公司业务主要分为节能节水系统

-

公司上半年实现营收848.16亿元,同比+81.45%;实现归母净利润24.09亿元,同比+138.99%;实现扣非归母净利润14.01亿元,同比+175.92

-

兴业证券的前身是1991年成立的福建兴业银行证券业务部;公司拥有强大的国资背景,为福建国资委控股公司。近年来集团一体化建设全面推进,通过与兴业银行等开展合作,拓

-

最近对两个问题想得比较多,一个是钱,一个是生死。说到钱,小时候背过的诗就突然窜出来了。长恨此身非我有,何时忘却营营。夜阑风静縠纹平。小舟从此逝,江海寄余生。既自

-

薇姿、理肤泉、雅漾……如果你是敏感肌,对这些品牌肯定不陌生;如果你在研究敏感肌护肤品这个行业,对这些品牌也不会陌生。这些都是和薇诺娜一样深耕于敏感肌护理行业的品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

Ultraleap主打手部追踪和隔空触觉技术。其中的隔空触觉技术,与最近Meta推出的触觉手套有异曲同工之处,都是能够让人不接触实物,就体会到虚拟的触觉。不过和

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

业内表示,与传统锂电池相比固态电池没有使用易燃部件,安全性更高。同时具有更高的能量密度和更长的使用时间,是下一代锂电池发展的趋势。当前,日本丰田、松下、德国宝马

-

国泰君安分析师翟堃认为,一二级市场煤炭资产价格存在倒挂现象。鄂尔多斯近日公告,拟以49.8亿元收购永煤矿业(8.47亿吨可采储量)25%股权,吨可采储量对价23

-

点评:我国目前80%以上的锆英砂依赖进口。RBM是全球前三大锆英砂供应商之一,也是我国锆英砂主要的国外供应商。在今年锆砂紧缺、价格接连上调的情况下,RBM停止开

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火