年内股价跌近40%!贝壳找房80亿收购家装公司,潜力大不大?

编辑按:本文转载至微信公众号 “闺蜜财经”,贝壳投研经授发布

昨天(7月6日),贝壳找房放出一个大消息

宣布与圣都家装达成协议,将收购圣都家装100%的股权,总对价不超80亿。

尽管这项交易预计要到2022年上半年才能全部交割完成,还是引发了市场的关注。

毕竟年内,贝壳找房的股价已跌去将近40%,如果有一个好的新故事,就意味着是进场的赢面大。

今天蜜姐就从行业背景、贝壳底色和新故事的潜力三方面来聊聊进场的可能性和风险。

01 从贝壳找房近年来的营收构成来看,主要还是靠中介的生意

因此它的增长空间与房地产行业的发展密切相关。

房地产业尽管依然重要。

北京大学国家发展研究院院长、北大中国经济研究中心主任姚洋在近期的媒体采访中提到:

“我们看城市化是不是到顶了,我的判断是还早。”

理由是按照官方给出的数据预估,到2035年还有2亿人进程,城市化进程的趋势未变。

但我们要看到即便是在2020年遭遇疫情的情况下,总体上仍然是坚持“房住不炒”的调控,从对房企的“三道红线”到对银行的“两道红线”、多个城市的集中供地,

整个行业从原来的赚快钱到需要慢慢挣钱,利润空间也在被压缩,区域分化明显。

图片来源|《巴伦周刊》中文版(特此感谢!)

尽管贝壳找房带有互联网的基因,是国内领先的线上线下综合房屋交易和服务平台,去年8月赴美上市当天,其市值就超过了房企龙头恒大,直逼万科。

但依附于房地产行业的中介业务,有多大想象空间,其发展天花板依然受限于行业的行情。

此外租房市场方面,据Mob研究院的数据测算,全国互联网租房市场的增长率,虽然今年一季度有明显回升,为10.3%,但相比2018、2019年的15.2%和12.1%,增长率已有所放缓。

图片来源|据Mob研究院(特此感谢!)

毕竟整个房地产行业已经过了黄金时代,处在非高速增长的行业,买贵了很难翻身,所以要放低期待,哪怕是龙头企业也不例外。

估计今年买了某些龙头地产股的蜜友是深有体会。

02 再看贝壳找房的成色。

赚钱能力方面,据贝壳找房的招股书和2020年报披露,上市前三年,贝壳找房一直处于亏损状态,直到2020年才扭亏为盈。

2017-2019年,贝壳找房分别亏损了5.38亿元、4.28亿元和21.8亿元。2020年实现了净利润10.96亿元,经调整后净利润为20.01亿元。

今年一季报显示,贝壳找房保持了扭亏为盈的局面,截至3月底,实现净利润10.59亿元,调整后净利润为15.02亿元。

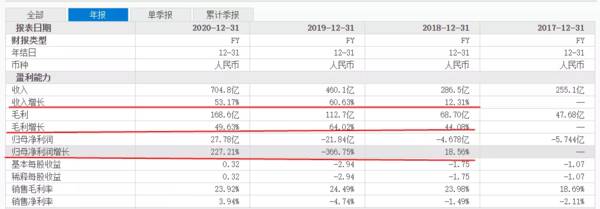

增速方面,据东方财富网统计的财报数据显示

贝壳找房2018-2020年的收入增速分别为12.31%、60.63%和53.17%;

毛利增速分别为44.08%、64.02%和49.63%;

归母净利润增速分别为18.56%、-366.75%和227.21%。

图片来源|东方财富网(特此感谢!)

因2020年一季度基数较低,今年一季度,贝壳找房各方面的增速表现更加突出:

比如,总交易价值(GTV)是10,696亿元,同比增长224.2%;

成屋交易总价值6,734亿元,同比增长244.2%;

净收入为207亿元人,同比增长190.7%;

门店数量为48,717家,同比增长25.4%;

代理人数量为528,424人,同比增长41.8%。

移动月活跃用户(MAU)平均4850万,同比增长78.2%。

但同期,贝壳找房的各项成本也是大增,比如营业成本高达158.8亿元,同比增长140%;营业费用38.03亿元,同比增长78.3%,其中营销费用10.57亿元,同比增长83.2%。

业务方面,贝壳找房官网介绍主要包括二手房和新房房屋交易服务、租赁、装修等。不过从2020年财报披露的数据来看,装修等新兴业务虽增速不错,但收入占比仅为3%。

此外,值得注意的是,今年一季度,贝壳找房的现金及现金等价物相比去年四季度减少了100多亿元,同时负债比2020年一季度还有所增加。

总的来说,贝壳找房作为房屋中介龙头公司,原链家20来年的积累,不断增加的门店和房屋经纪人优势颇为明显;利润端实现扭亏为盈,且呈现保持盈利趋势;ACN经纪人合作网络的规模效应明显,但新业务占比仍然很低,也就是说新的增长点还不明显。

03 而此次贝壳找房豪掷80亿收购圣都家装100%的股权,就是在为自己打造新的资本故事

圣都家装是一家老牌家装公司,成立于2002年,总部座位于杭州,旗下拥有品牌“圣都家装、圣都精工装、圣都金义产业园”等品牌,做的是一站式整装连锁平台。

据其官网介绍,经过19年的发展,目前已实现江浙全区域覆盖,在上海、成都、武汉、合肥等城市成立了直营分公司,未来将深耕长三角。

业绩方面,2018年合同额28亿,跻身浙商全国500强;2019年实现合同额33亿。

按照圣都家装2020年的规划,未来五年,将以直营店深耕长三角,开到200家店,2024年当年业绩破100亿;未来十年以加盟连锁快速复制全国,开到500家店,2029当年业绩破300亿。

至于为何要“卖身”给贝壳找房,而不是采用合作等方式,目前双方并未透露更多信息。

其实贝壳找房早在2015年,就与万科牵手打造了万链家装,但2020年,万科却退出了,同年贝壳找房推出了“被窝家装”平台。

今年贝壳的一季报显示,其家装等新兴及其他服务的净收入仅为6亿元。

直接收购一家深耕区域且已开始全国布局的老牌家装公司,当然有利于贝壳找房快速打造新的增长点。但投资者也需要看到其中潜在风险。

比如,总对价不超80亿,将近是去年其净利润的3倍,是否会增加其负债压力?

图片来源|天风证券(特此感谢!)

2017-2019年,贝壳的资产负债率分别为60.62%、61.77%和53.12%,应该说并不算低。直到2020年才得以缓解,下降到35.96%。

原因在于2020年,贝壳仅收购一项新房交易业务,同时精简家装业务而终止了2019年收购的家装项目,让商誉有所下降。

如今大手笔搞收购,好不容易改善的资产负债率很可能会大幅反弹

但鉴于去年上市以来,到今年年内股价已大幅回撤近40%,创始人的离世等因素,无论是贝壳新的舵手还是其股价都急需要新故事来扭转局面。

不过受制于行业的大行情、今年中概股整体受挫和反垄断的影响,贝壳很可能难以再创去年下半年和今年一二月份,短时间内在资本市场价格翻倍的神话。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股票的特点有哪些?

脱水研报

-

公司布局“芯-云-网边-端”,产品不仅覆盖服务器、交换机、路由器等IT硬件基础设施,而且向智慧屏、PC等办公终端延伸,致力于打造全品类的企业IT产品矩阵。据安信

-

新能源汽车补贴持续退坡,2020年以来节奏放缓。同时补贴政策提高了技术标准。尽管补贴退坡,但是国家对汽车电动化、智能化转型的支持态度不变。新能源汽车方面:202

-

大概从那个时候开始,元宇宙就已经不是炒作的一阵风了。元宇宙被称为“下一代互联网”,它不是纯架空的,而是人类数字生存的新形态。投向元宇宙的金钱和关注度随之增多,国

-

如果是五年之前,要问市场上谁是中药龙头老大,那非云南白药莫属。但如果把这个问题放到现在,就会有不同的答案了。因为能把自家产品卖得和黄金一样贵的中药老字号片仔癀无

-

《红楼梦》中刘姥姥第一次进荣国府的时候,与王熙凤有这么一段对话:王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此外,财政部近日表示将提前下达2022年可再生能源电价附加补助地方资金预算,总计新能源补贴资金38.7亿元,其中风电为15.5亿元。机构预计,受海上风电并网电价

-

根据发改委此前发布的《西部地区鼓励类产业目录(2020年本)》,光伏发电在西部12省区市均属鼓励类项目,部分省份目录还包括光伏组件、光伏电池用银粉、光伏电站检测

-

点评:网易云信虚拟形象实时互动解决方案不仅能够应用于元宇宙世界或娱乐社交行业,还可以广泛应用于各行各业,帮助企业降本增效的同时,也能提升客户体验,从而提高用户留

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

-

山煤国际(600546)、东方日升(300118)等。

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生