3年砸18亿营销,雍禾医疗的“头顶生意”不容易

编者按:本文来自微信公众号“ 粒场财经”,贝壳投研经授权发布。

植发医疗服务市场有多大?

根据是否进行手术,毛发医疗服务分别植发医疗服务及医疗养固服务。其中,植发医疗服务占比为72.8%。根据弗若斯特沙利文的预测,2020年我国植发务市场规模为134亿元,到2025年和2030年,这一数字将分别增至378亿元和756亿元,对应的年复合增长率分别为23.1%和18.9%。

来源:招股说明书、弗若斯特沙利文

2020年,我国植发手术量约为51.6万例,按照全国2.5亿脱发人口计算,目前市场渗透率仅为0.21%。

也就是说,随着人均可支配收入水平的不断提升,消费者对审美越来越重视,植发医疗服务市场的增长潜力非常巨大。

6月17日,雍禾医疗集团股份有限公司(以下简称“雍禾医疗”)向港交所递交了招股说明书,摩根士丹利、中金公司为其联席保荐人,若闯关成功的话,雍禾医疗将成为“植发第一股”。不过,也有一种声音,那就是尽管植发的需求很大,但是却很难成为一门好生意,这是为何?

销售费用率占比过高公司盈利能力一般

雍禾医疗成立于2005年,主要经营品牌为“雍禾植发”,目前已经形成囊括脱发门诊、药物治疗、史云逊健发中心、哈发达假发研发生产中心等业务的医疗服务提供商。

2010年,“雍禾”品牌正式成立,并成为国内首家ISO认证的植发医院服务商;2017年,公司获得中信产业基金投资,开始以每年新增7-11家的速度进行布局全国市场。截至目前,雍禾医疗在全国50座城市共拥有51家医疗机构,机构数量排名全国第一。

先简单介绍植发医疗服务。

植发医疗服务也称毛发移植,是一种从根本上解决脱发、秃顶等毛发相关问题的美容外科手术。简单的说,就是将毛囊从高质量毛囊的后枕区域提取出来,并将其分离为单株或多株毛囊单位,借助特殊器械将其移植至裸露及稀疏的毛发区域,使该部位长出新发。

那么,相关医疗花费呢?

2020年,雍禾医疗植发患者平均开支为2.79万元/人,较2019年同比提升0.25%,较2018年提升6.79%。具体来说,雍禾医疗针对患者的多样化需求、推出了多等级的植发医疗服务体系。比如,普通级服务的费用为2-3万元,由院长、主任或副主任医师进行升级和定制化植发手术的优享级服务费用为3-5万元,尊贵级“雍享”服务费用则在10万以上。

来源:招股说明书、国元证券研究所

正因为此,公司的毛利率得以维持在高位水平。

2018-2020年,雍禾医疗的整体毛利率分别为75.2%、72.6%和74.6%,其中植发医疗服务业务毛利率分别为76.7%、74%和75.1%,整体保持稳定。

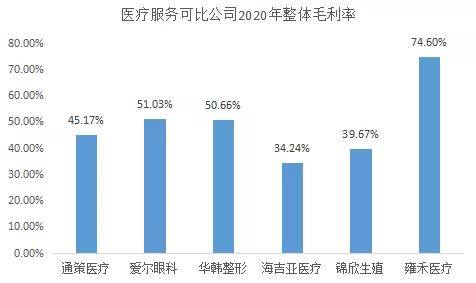

不妨与其他医疗服务企业做个比较。

来源:Wind

很明显,即便与通常医疗、爱尔眼科这些明星公司相比,雍禾医疗的毛利率也处于领先位置。甚至,与连锁整形医院华韩整形相比,雍禾医疗也遥遥领先。

不过,尽管公司毛利率很高,但整体盈利能力却很一般。

2018-2020年,公司的营业收入分别为9.34亿元、12.24亿元和16.38亿元,年复合增长率32.5%;同期净利润分别为0.54亿元、0.36亿元和1.63亿元,年复合增长率73.7%。按2020年的经营业绩计算,公司的净利率为9.95%。尽管说这样的数据并不低,但是在高客单价、高毛利率的医疗服务行业,这样的数据并不能让人太满意。

为何?

过去三年,公司的销售及营销开支分别为4.64亿元、6.5亿元和7.8亿元,在营业收入的比重分别为49.6%、53.1%和47.6%,远远高于其他医疗服务公司。

来源:wind

行业壁垒不高难以构建起竞争优势

先说说雍禾医疗的竞争优势。

整体来看,雍禾医疗作为国内植发医疗龙头,市场占有率从2018年的9%提升至2020年的11%,处于第一的领先位置。此外,无论是植发服务规模还是服务患者人数,亦或者医疗机构数量及注册医生人数,雍禾医疗都远超过了同行。

以2020年数据为例。

在服务收入方面,公司的营收为14.13亿元,行业第二名的收入为7.1亿元;在医疗机构数量方面,公司拥有的医疗机构数为48家,行业第二名这一数字为29家;在患者人数和注册医生人数方面,公司这两个数字分别为5.1万例和189名,比第二名分别超出1.4万例和119名。尤其是患者人数,过去三年雍禾医疗分别为3.52万、4.99万和9.1万,分别增长41.7%和82.7%。

来源:招股说明书

用一句话概括,那就是在国内植发医疗行业里,雍禾医疗的领先优势相当明显。

不过,这种优势并不能掩盖植发行业的固有缺陷。

● 第一,尽管植发行业需求巨大,但仍处于早期阶段,消费者教育需要漫长的过程;

● 第二,由于目标用户群体主要是中年男性,对颜值和形象的重视程度远不及女性医美,再加上高客单价,导致潜在的市场需求未必能够转化为实际需求;

● 第三,民营植发医院的品牌接受度低,导致这类医院对地段和装修的要求更高,推高公司运营管理成本;

● 第四,民营医院内卷严重,大家都集中做广告投放,导致营销费用很难减少;

● 第五,技术门槛低,植发更多依赖的是设备而不是医生,很难在构建起差异化竞争优势。

更重要一点在于,注重扩张效率的雍禾医疗,极容易陷入到拜博口腔的陷阱中,即获客成本高、且为一锤子买卖,销售及营销开居高不下,医疗机构数量越多亏损越严重。

来源:招股说明书

除此之外,还有一点必须要说到,雍禾医疗还有一个极容易被忽视的竞争对手,那就是医美机构。由于医美机构布局更早、管理和服务水平更高,市场知名度也更高,倘若这部分竞争对手通过新增科室的方式进入植发领域,那么靠着原有的医美用户群体,可以实现更低成本的渗透。同时,由于植发只是整个医疗机构的一个部门,因此在成本上也能够做到更低。至于说眼科、牙科医院新设植发业务,在操作层面更是轻车熟路。

风险与机会共存

前面提到,过去三年,公司的销售及营销开支分别为4.64亿元、6.5亿元和7.8亿元,在营业收入的比重分别为49.6%、53.1%和47.6%,占比接近50%,不仅远远超过了通策医疗、爱尔眼科这样的连锁品牌,即便是与医美连锁医院华韩整形相比,也都大幅超过。

不过,这也意味着巨大的市场机会。

假如随着品牌知名度的不断提高,以及植发市场规模的不断成熟,公司相关销售费用率能够大幅降低。尤其在通策医疗和爱尔眼科的成功示范下,通过与医科大学的合作获得品牌背书、通过分级医疗极大降低运营成本,赋能公司长期价值。

如此一来,公司的净利率水平有望得到提高。

可能有人会说,与医美不同的是,植发更像是一锤子买卖,很难形成复购产生复利效益,导致相关销售费用率居高不下。为此,公司已经做了调整。

2019年,雍禾医疗开始提供医疗养固服务,通过在旗下植发医疗机构中以“店中店”的模式设立健发中心,提供相关服务。根据招股说明书显示,2019年该块业务的收入为1506万元,到了2020年这一数字大幅增长至2.13亿元。

具体来说,过去两年,医疗养固服务的患者人数从8564人增长至59122人,同比增长590.4%;人均消费从1759元增长至3606元,同比增长105%;养固服务复购率从15.6%增长至28.9%,同比增长85.3%。

这有什么好处呢?

一方面,医疗养固业务的客单价更低,能够充当植发业务的补充,吸引更多的客户进店,为客户转化创造条件;另一方面,相比于植发业务而言,医疗养固业务更加高频、用户黏性更好,既能够更好的服务客户,又能够提升品牌价值、创造更多的利润。

2020年,雍禾医疗成熟院部(成立三年以上)、发展期院部(成立一至三年)和新建院部(成立一年以内)分别贡献应收11.97亿元、3.29亿元和1亿元,占比73.62%、21.2%和6.18%。其中,成熟院部贡献超7成收入。

来源:招股说明书

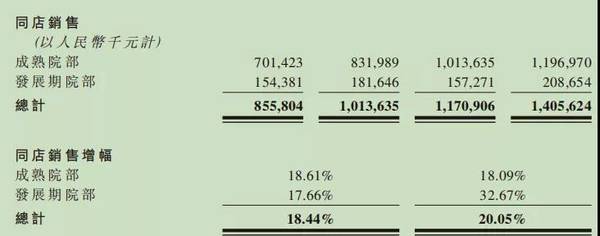

重点同店销售额。

过去两年,成熟院部同比增速分别为18.61%和18.09%,发展院部同比增速分别为17.66%和32.67%,尤其是受疫情影响的2020年,雍禾医疗同店销售额仍维持了较高速水平的增长,表明了公司强劲的内生增长能力。

最后还必须要说的是,与通策医疗、爱尔眼科相似,雍禾医疗的经营性现金流也非常出色。

根据招股说明书显示,过去三年,公司的经营性现金流净额分别为1.95亿元、1.82亿元和5.02亿元,均大幅高于同期净利润,年复合增长率60.45%。

而这,也是市场信心的重要来源。

总结

由于植发尚处于早期阶段,再加上民营医院的身份,导致雍禾医疗在用户教育和品牌宣传方面需要投入大量的营销费用。相对于营收的快速增长,雍禾医疗的最大风险点在于,近50%的销售费用率会不会导致公司陷入增收不增利的陷阱中。

同样反过来,一旦公司能够有效降低营销费用的话,那么公司的净利率将得到显著提升,盈利能力大幅增强。

除此之外,由于植发行业的进入壁垒并不高,因此很难构建起绝对的竞争优势。不过,在巨大的市场需求和极低的渗透率面前,“植发第一股”的雍禾医疗又让资本市场充满了想象空间。

什么意思呢?

雍禾医疗的长期价值取决于自身的经营能力,只是从目前来看,公司的前景似乎并没有外界想象中乐观。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

美团新政之后,外卖小哥月入过万?

脱水研报

-

一则是关于股份控股股东减持计划实施完成的公告。红星美凯龙的控股股东“红星控股”减持股份68,880,000股,减持总金额为591,679,200元。第二则公告关

-

兖州煤业股份有限公司于1997年9月由兖州矿业(集团)有限责任公司作为唯一发起人成立。公司极富国际化的战略格局,于1998年分别在香港、上海两地上市。2004年

-

行动教育成立于2006 年,定位“建设世界级时效商学院”,致力于提升中小民营企业家工商管理能力,并为企业提供全生命周期服务。目前,公司主营业务包括企业管理培训、

-

2021年6月10日,根据药监局网站信息,智飞生物子公司龙科马研发的母牛分枝杆菌疫苗(结核感染人群用)获得批准(受理号CXSS1800010国,下称预防性微卡)

-

公司是国内工程机械领域龙头企业,历经行业周期洗礼,在产品线布局、内部管理销售端都产生了积极变化。从短期看,公司拳头产品持续发力,贡献业绩增长,从中长期看,公司潜

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:机构指出,由于存储器供应吃紧,上半年DRAM涨幅达20%。具体而言,第三季整体DRAM价格将续涨约3%-8%。而NAND Flash整体价格季涨幅将由原先

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

-

业内人士表示,甲醇相对于汽油的优点是燃烧彻底、挥发性低,所排放的碳氢化合物、氧化氮和一氧化碳等有害气体少。经济性方面,甲醇汽车每百公里的成本低于传统燃油车。原料

-

意见提出,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度;在浦东特定区域开展公司型创业投资企业所得税优惠政策试点;支持在浦东设立国际金

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生