A股电力“一哥”,利润大增92%,现金流远超茅台,极具稀缺性!

低息时代,“现金奶牛”才是真爱。

“奶牛”的典型特征:强现金流+高比例分红!

这类公司都有前期资本开支大,盈利周期长,现金流稳定的特点。电力公司就是这样,一旦过了大笔资本开支的拐点,财务费用占收入的比重开始下降,公司的利润自然开始释放。

电力方向投资主要看水电和核电,国内这类上市公司近20家,多数市值不大的公司财务基本面一般,负债高企、盈利不佳、分红较低。

而国有央企市值龙头公司的基本面扎实稳健,盈利能力强,分红比较稳定,其中长江电力、华能水电、国投电力、桂冠电力四家比较突出,而核电方向的中国核电、中国广核的股息率水平也有赶超水电公司的潜力。

今天我们对比看一看A股电力“一哥”长江电力的价值。

长江电力的三个看点

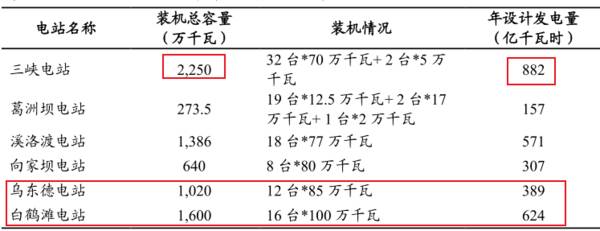

第一,综合实力最强,长江电力占据长江优势水域,拥有乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座大型水电站,水电总装机为7179.5万千瓦,占全国水电总装机量19.5%,也是全球排名第一。

值得一提的是,我国水电开发进程步入中后期,长江电力等优质大型水电有较强稀缺性。

由于水电的发电量主要取决于水的流量大小、而这些因素都受到降水、地形、水文等流域自然条件影响。目前我国水电剩余可开发资源有限,大水电基地在建的水电站中,装机500万千瓦以上水电站增量近乎为零,存量优质大水电资产的稀缺性凸显。

第二,权重号召力不容忽视,长江电力持有多家水电公司股份,分别持有川投能源的10.8%、桂冠电力的10.4%、国投电力14.9%的股权,也就是说,拥有长江电力就等于买入了整个水电行业。

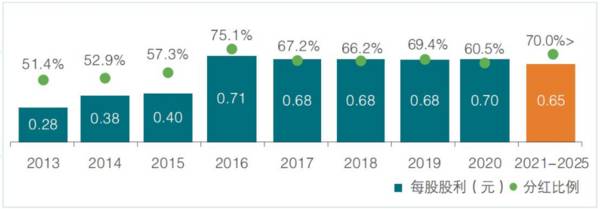

第三,高股息,高分红,典型的现金牛,2022年长江电力的股息率近4%,三年来股息率稳定在3.6%以上。2002年上市至今,长江电力已连续20年分红,累计分红金额8.6元,而其上市发行价才4.3元,累计股息已经双倍回馈了首批股东。

重点是,长江电力2022年的派息率(分红/净利润)为94%,当年几乎全部利润都拿来给股东分红,这是A股绝无仅有的,堪称唯一!

那么,长江电力高分红能够持续吗?

电力一哥持续大手笔分红的底气在于高收益带来的良好现金流。

为了给股东信心,长江电力承诺2025年前派息率不低于70%,根据最近的业绩预报,2023年公司实现净利润274亿,其中2023年第四季度净利润58.6亿,同比大增91.9%,由此预估今年分红将超过200亿。

业绩高增来自于乌东德、白鹤滩电站注入。

2023年,乌东德、白鹤滩水电站的注入,分别为公司带来1020万千瓦、1600万千瓦新增装机容量,两者合计新增2620万千瓦,相当于新加了“三峡+葛洲坝”两个电站的发电量。

这不,公司2023年全年发电量提高至2760亿千瓦,同比增长近50%。

而且,在电价市场化交易推进下,水电电价有望逐渐提升。

现阶段,白鹤滩的电价已完全市场化,外输高电价已明确,这一点是其它电力股无法抗衡的,未来公司高电价占比将超过50%,将为业绩提升带来源源不断的后劲。

接下来,看看盈利能力是怎么体现在毛利率和净利率上。

2018-2022年,长江电力的毛利率、净利率始终维持在60%和40%以上,虽然2022年公司这两个数据有所下滑,但主要是短期发电量受蓄水影响而减少的,今年毛利率将重回60%以上。

对比A股价值龙头贵州茅台以91%的毛利率贡献53%的净利率,反观长江电力60%的毛利率,能贡献45%的净利率,一样属于优秀的业绩。

财务费率逐年下降

财务费用是长江电力期间费用中占比最大的,2010年间,财务费率曾一度高达20%,随后一直在降低,到2018-2022年,公司财务费用率自11.4%逐渐降至7.9%,这一定程度上稳定了公司净利率,在高毛利水平下,控好三费,公司成为妥妥的印超机。

考虑后续公司逐渐还本付息、置换高息债务、优化负债结构,预计公司财务费用率会继续下行。

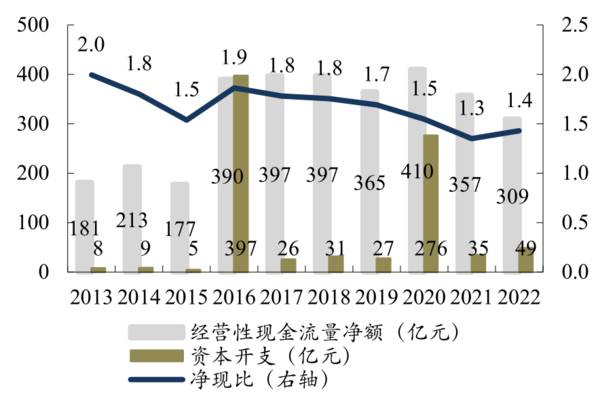

现金流:净现比远超茅台

“净现比”是衡量一个企业“真实”盈利能力的核心指标。反映的是企业最“真实”的盈利能力,净现比越大,企业盈利质量越高。

净现比=经营活动现金流净额÷净利润

净现比在70%以上合格,净现比>1为优秀,净现比常年大于1就是非常优秀。

贵州茅台的“净现比”一直维持在1倍以上,因为有预收账款计入现金流的原因。

我们对比看看长江电力的表现,2013-2022年,长江电力的净现比始终维持在1.3以上,远超茅台。

充裕现金流在保障公司稳定发展的同时,保证了公司可以维持较高的分红比例,这也是为什么长江电力股息率胜于茅台的主要原因。

“高收益+高意愿+高股息”带来高估值预期

全球范围看,水电头部公司主要分布在中国、巴西、加拿大等地,我们选取巴西电力是最大的电力公司,以及欧洲最大的水电公司电力公司Verbund,与长江电力做一下估值对比。

目前,长江电力的总市值超6300亿,绝对的全球第一;当前公司市盈率为22.1倍,属于全球平均水平,但鉴于长江电力在国内位居稀缺的水电资产,尤其高息股还是现阶段市场的价值核心,未来有一定高估值溢价是可以接受的,对比来看,长江电力现在还没有出现估值泡沫迹象。

再看绝对估值

我们根据主要假设条件(无风险利率2.5%,股票风险溢价6.5%,Bera值0.7,债务总额3200亿,永续增长率2.0%等),采用FCFF(未来自由现金流量)估值方法,得出公司合理价值为27.5元/股,我们计算的价格只做参考。

总结来说,长江电力是一个巨额投入之后的“收租股”,且这个“租金”基本稳定,在国内资本市场极具稀缺性。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

002837,算力芯片独角兽,华为新贵供货商,A股唯一!

脱水研报

-

公司磁电装备业务以磁电应用领域、电磁冶金技术为核心,建立了广泛的产学研合作关系,搭建了多场耦合数值模拟分析平台,创建了相对完备的电磁冶金数据库。建立了一套成熟的

-

身处变革的时代,我们需要提出问题和解决问题这两类人,事事纠结“谁对谁错”的第三类人,不稀缺,更不稀罕。(有被内涵到~好怕自己不被社会稀罕~)我们这哪里是在读年报

-

今天不聊港股了,我们聊聊美股。在大多数人的印象中,美股是全球最成熟的股票市场,机构占据绝对主导地位,散户不但没有话语权,而且占比非常小。然而事实真的如此吗?在我

-

2019年春糖会期间,公司召开酒鬼酒战略发布会,确立短期30亿、中期50亿、长期100亿的销售目标。当前公司目标明确,人事管理改善显著,产品渠道梳理清晰,短中期

-

“财务分析真好比公安探案”,这句话不是我说的,是价投圈微信群里的一个朋友说的。今天上午跟【小北价投圈】的朋友做了个简单的分享和答疑,我收获特别大。第一个就是

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:锂是锂离子电池和电动汽车产业的战略性金属。为了降低电池和电动汽车的成本,找到一种能够经济有效地从各种锂源提取锂的方法,具有重要意义。传统的提锂工艺存在难度

-

机构分析指出,我国2030年碳达峰、2060年碳中和的目标指引下,能源结构转型和发展新能源汽车是必由之路。氢燃料电池汽车近年来受到国家政策的大力支持,氢能和燃料

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生