三全食品仅靠疫情“翻身”吗?

三全食品是中国目前规模最大、现代化程度最高的食品加工类企业。俗话说“民以食为天”,在中国这种酷爱面食的国度,一个把饺子和汤圆两种最具代表性的面食做到家喻户晓的企业,那么其在国人心中的地位也是难以替代的。

众所周知,2020年这个疫情年,几乎让所有行业都经过了一次洗礼;贝壳投研(ID:Beiketouyan)找出了非常氪金的半年报,仅在2020上半年,公司4.5亿元的净利润就远超去年同期,甚至等于2015至2019这五年的净利润之和;加之疫情的逐渐稳定和近日股价的直线上扬,很多人都对三全食品的股价能否持续上涨充满了疑虑,因为大多数人觉着三全食品的股价上涨绝大部分源于疫情冲击的利好。

下面贝壳投研(ID:Beiketouyan)团队将带您一探究竟,来看一下三全食品发展的可持续性如何。

一、公司蒸蒸日上,各业务板块全面发力

公司营收持续增长,2017-2019年营收分别为52.56亿,55.39亿,59.86亿,经过20多年发展的三全食品成为了我国食品加工业最具影响力的品牌。但近年业绩平平,2013年收购龙凤食品被拖累几年,2015年与饿了么进行O2O鲜食项目的合作,在外卖大战中当了炮灰,导致库存积压,ROE下降,没有产生什么新的增长点,加之食品加工行业已经处于红海市场,竞争激烈:导致三全食品股票(002216)的利润不断降低。

2019年起公司与每日优鲜、叮咚买菜、钱大妈等涉足生鲜业务的电商深度合作扩大速冻产品的业务空间;面对火锅料及火锅食品类市场一直被安井食品和海欣食品霸占,公司与海底捞达成战略合作关系以提高在业内的影响力。

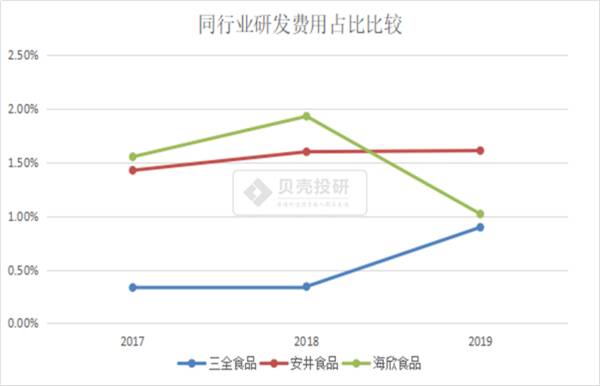

二、产品逐渐渗透,研发不容小觑

作为传统行业的代表食品行业,人们的第一反应哪里需要研发?不就是鼓捣点吃的吗,这么会有大几千万的研发费用?贝壳投研(ID:Beiketouyan)这样回答您,各种美味又精致的食品会通过各种配比去满足您的味蕾、生产准许、以及食品的安全、优质、营养;据2019年报显示三全食品的技术人员为824人,占比达12.14%,2019年的研发费用达0.89亿元,是2017年的三倍,正在向科技型食品企业转变,下面我们着重研究三全食品在研发上面的优势。

三全食品的研发势头强劲,并积极涉足家庭备餐、早餐、涮烤等新业务领域。

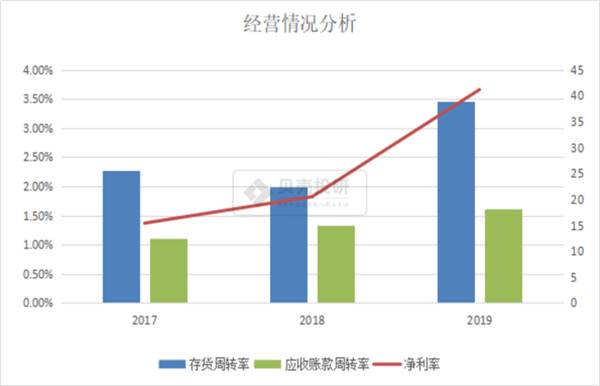

三、经营情况持续向好,资产真正“动”了起来

随着销售渠道的打开与优化还有与电商企业更加深入的合作2019年的净利润为2.19亿元,虽不及疫情期间的2020Q1Q2的4.52亿元。但是相较于2018和2017年已经发生质的飞跃,去库存政策得到了很好的落实,应收账款周转率、存货周转率、资产净利率已经发生了飞跃;主营业务收入也是连年提高,2019年达到了59.86亿元。从细分市场来看餐饮市场的营收由5.58亿元增长到了7.84亿元,零售市场从49.7亿元增加到了51.9亿元,实现了双增长,而成本费用率实现了双降。

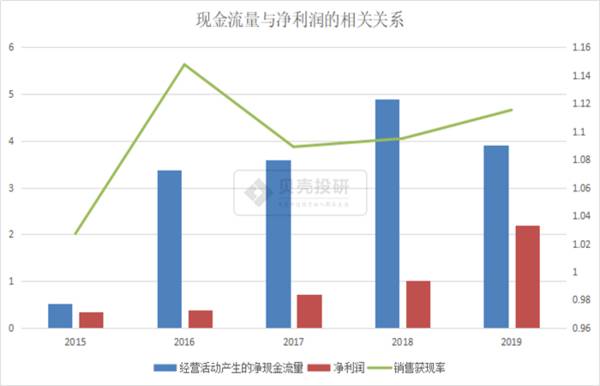

四、现金流量的美丽不仅是在疫情当下

现金流量是公司的一面镜子,当产生了大额净利润却没有产生现金净流量,那这种利润并没有及时兑现,投入到公司的生产中,公司的真实经营情况可能存疑,在疫情期间由于市场需求的庞大,销售回款肯定会非常美丽。

我们可以发现净利润与经营活动产生对策净现金流量都在呈波动增长的相关关系,销售获现率是指销售活动的现金回款情况,反映企业的赊销情况,食品加工企业的增值税税率为13%,若无任何赊销,此比率应为1.13,在2019年2018年两次增值税税率的降低,我们可以看出销售回款情况逐渐走强,公司在业内的地位逐渐走高。

五、总结与展望

今年的疫情可以说三全食品股票(002216)成长道路上的一个有力的助推器;但是我们抛开疫情来看,三全食品作为行业龙头,在疫情开始前,便实现了对渠道的优化,对产品的升级以及对于研发的大量投入,加之资产流动性的提高和现金流量的走强和通过测算的股价低估;三全食品具备持续上涨的内在动力。随着消费方式的升级和大消费板块的崛起,以及食品加工产业链的日趋完善和中央厨房的建设,外在方面也具备持续上涨的基础。

作为经久不衰的食品加工业,相比三全食品,食品加工板块中还有哪些股票具备投资价值呢,你最看好哪只呢?(ty018)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

抛弃海天,选择千禾的一些硬核逻辑!

脱水研报

-

本想换成2020年的数据,但是2020年的数据没有很好地诠释结构百分比分析法。因此,我们今天就不换数据了,还是使用2019年的年报数据,来学习如何使用结构百分比

-

国轩高科成立于2006年,2007年开始生产磷酸铁锂电池,主要从事动力锂电池和输配电设备的研发、生产和销售。2018-2019年,公司在国内市场是仅次于宁德时代

-

现在,如果你跟我提起华熙生物,我想到的,将是“高新企业”“全球第一大透明质酸供应商”。透过现象看本质,“全球第一大”这个称号折射出来的当然是其优秀的竞争壁垒。就

-

在计划经济时代,洋河作为老八大名酒通过地方国营糖酒公司统购统销,洋河大曲在市场上供不应求,洋河在此渠道模式下仅承担生产作用,不担负任何渠道开发及维护工作。改革开

-

经过将近四十年的发展,公司目前已成为世界第三、亚洲第一大陶瓷纤维生产商,拥有年产36万吨陶瓷纤维产能,旗下布局山东、内蒙古、新疆、贵州四大生产基地,产品基本实现

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:这一成果是典型的“从0到1”式的原创性突破,为石墨烯等二维材料的产业化应用提供了新思路,有望发展为氮化物变革性制备技术,解决先进半导体发展技术瓶颈,在新型

-

点评:元宇宙是人类未来娱乐、社交甚至工作的数字化空间,是未来生活方式的主要载体,是一个人人都会参与的数字新世界。元宇宙融合区块链、5G、VR、AR、人工智能、物

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

-

点评:据全球风能理事会(GWEC)统计数据,2018-2020年,中国海上风电的年新增装机量连续三年位居全球第一。高速增长的电力需求与国家发展目标,将促使未来十

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生