300146,毛利率70%吊打片仔癀,市占率第一,最稀缺的医药龙头!

需求是一把双刃剑,可持续的需求才能诞生大白马!

当需求爆发,泼天的富贵降临,会让一家企业一年完成之前三年才能完成的事情。

但若企业本身没有竞争力,当洪水退去,便是裸泳的那一个。

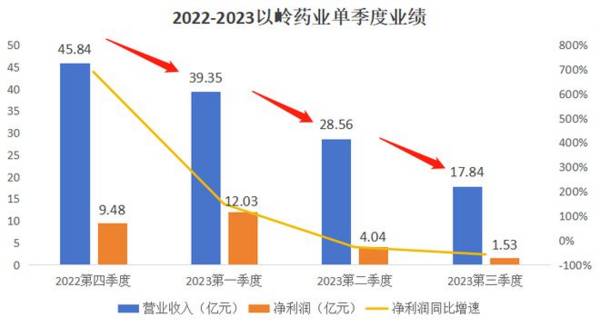

莲花清瘟大家都知道,以岭药业的独家产品。2020年到2023年,公司三次股价暴涨,都是因为莲花清瘟需求激增、一盒难求。

2020年,以岭药业营收87.82亿元、同比增长50.76%,净利润12.19亿元,同比大增100.95%。这是公司上市以来业绩增长最快的一年。

此后,在莲花清瘟带动下,以岭2022年第四季度净利润同比增长690%,达到巅峰。

但是,当yq过去,莲花清瘟需求大减,随之而来的就是股价暴跌、业绩持续下滑。

2023年公司单季度营收、净利润全部迎来三连降,节节败退。

莲花清瘟的需求不可持续,以岭药业成也萧何、败也萧何!

但是,yq让大家意识到健康的重要性,刺激了保健品行业的发展。

根据调查,yq期间,维生素、矿物质、鱼油以及益生菌等品类受益最大;70%以上的消费者表示,yq结束后对保健品的消费将维持不变,10%-20%的消费者表示将有所加强。

保健品行业的需求是可持续的,其中具备优势的核心龙头未来成长性颇高。

那么,保健品行业市场规模到底有多大呢?

据中国全国老龄办,预计2025年中国60岁以上的人口将达到3亿人,占总人口的五分之一。

随着老龄化加速,老年人保健品市场规模存在继续提升空间。

熬最晚的夜,养最佛系的生。年轻人也成为保健品消费的主力军。

天猫健康发布《2023健康年度词》报告显示,“90后”买走了45%的护肝片,“95后”人均会买3种保健品,30%的钱花在提高免疫力上。

根据欧睿数据,2023年中国保健品行业市场规模约3916亿元,预计2028年将达5067亿元,2023-2028年期间年化增速5.29%,空间广阔。

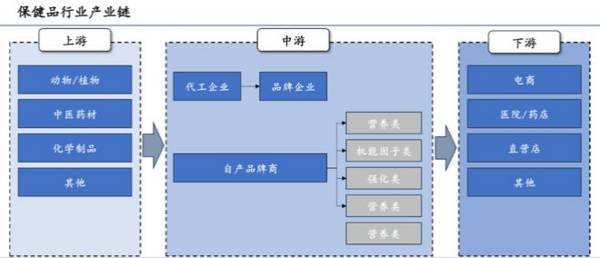

保健品产业链分为原材料制造、生产和流通环节三个部分。

上游原材料供应格局分散,国外企业具有先发优势。

中游保健品生产商,比较知名的有汤臣倍健、哈药集团、东阿阿胶、养生堂、安利等。

下游主要是销售,直营、连锁药店、电商,形式多样。

保健品分为膳食补充剂、运动营养品、体重管理和传统滋补四大类。

国内市场,2023年维生素与膳食补充剂(VDS)行业总规模约2253亿元,占保健品行业总市场规模的58%。VDS是保健品行业中最有潜力的细分领域。

膳食补充剂可以补充人体所需要的营养素和生物活性物质。

汤臣倍健是VDS行业龙头,也是成长性最高的保健品公司。

公司1995年成立,2002年首创将膳食补充剂引入国内,是我国膳食营养补充剂领头羊。产品包括维生素、蛋白粉、钙片、鱼油、益生菌等。

那么,在保健品领域,汤臣倍健有哪些竞争优势呢?

1、市占率连续5年全国第一

从整个保健品行业来看,2023年汤臣倍健市占率6.2%,行业第一。

在维生素和膳食补充剂领域,汤臣倍健先发优势明显,2019年开始,连续5年市占率稳居行业第一。

2023年汤臣倍健VDS市场份额10.4%,行业第二和第三市场份额分别是6.4%与4.9%。

维生素和膳食补充剂行业,前十大企业2023年市场份额一共39.5%,还没有出现寡头垄断的局面。汤臣倍健市占率还有进一步提升的空间。

而保健品具备医药和消费双重属性,产品销售依赖品牌和渠道。

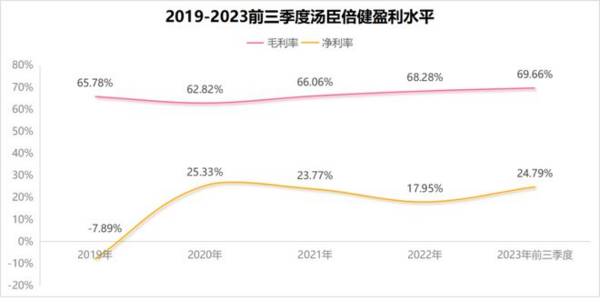

汤臣倍健2022年毛利率68.28%,而对手健康元、哈药股份保健品毛利率分别是61.87%、67.61%,均低于汤臣倍健。

毛利率高达70%,比片仔癀都高许多,这就给了汤臣倍健很大的费用利用空间,公司可以花重金打造品牌、建设渠道,从而跑马圈地,抢占市场份额。

2、蓝帽子产品最多,产品布局全面

“蓝帽子”是经过国家食品药品监督管理局注册或备案的保健食品专用标志。保健品带有蓝帽子商标才能销售,对企业而言,蓝帽子就像一个护身符。

蓝帽子一般审批时间需要2-3年,门槛很高。

截至2023年4月19日,汤臣倍健蓝帽子产品数量合计298个,而无限极、安利、Swisse蓝帽子数量分别为53、72、7个,汤臣倍健优势领先。

根据统计,蓝帽子保健食品当前渗透率约15%,未来大有可为。

不仅如此,公司产品布局全面开花。

汤臣倍健采取主品牌(汤臣倍健)+大单品+收购策略,完善产品矩阵。

目前,公司已拥有汤臣倍健(蛋白粉)、健力多(关节护理)、健视佳(眼部健康)、Life Space(益生菌)四个大单品。

公司蛋白粉和维生素系列收入占主品牌收入的比重超50%,2023上半年主品牌蛋白粉销售翻倍增长。

健力多2022年收入也已达12.1亿元,营收占比约15%,成长潜力十足。

最后,再来看一下公司的财务表现。

娃哈哈和华为都不上市,因为它们不缺钱,都是真正的好公司。

汤臣倍健也是一家不缺钱的公司,从2021年开始,长期借款和短期借款全部为零,这在A股并不多见。

此外,收购的LSG开始盈利,未来业绩释放潜力大。

2022年,国内益生菌市场规模1093.8亿元,益生菌有可能成为保健品行业最大的黑马。

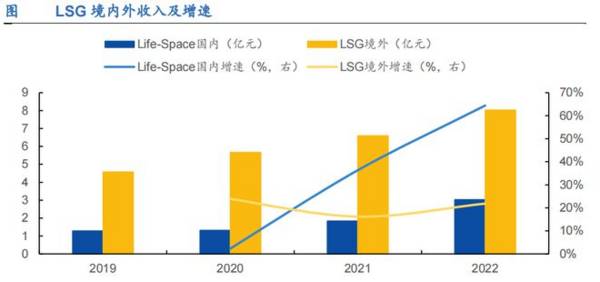

汤臣倍健2018年收购澳洲益生菌企业LSG,切入益生菌赛道,并新增益生菌品牌“Life-Space”。

收购之初,LSG亏损,导致公司2019年计提商誉减值10.09亿元,当年净利润亏损3.6亿元。

如今,LSG业绩开始释放。2019- 2022年Life Space(国内)和LSG(境外)收入年化增速分别为32.9%、20.6%,远高于汤臣倍健(11.4%)和健力多(0.6%)。

2022年,LSG国内和境外收入分别为3.08亿元、8.03亿元,国内营收增速超过64.4%。

公司的益生菌品牌“Life Space”在阿里平台益生菌品类的市占率约15%,位居第一,未来有望持续保持高速增长。

中国大约9.5亿人处于亚健康状态,人口基数庞大。维生素和膳食补充剂是亚健康人群的首选之一,汤臣倍健下游需求是可持续的,极具成长性!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

近段时间,贝壳投研(ID:Beiketouyan)重点研究了医疗器械行业,今天要研究的是一家彩超、内窥镜供应商——开立医疗。开立医疗是以做彩超业务起家,经过十多

-

通俗地说就是为基因治疗药物提供医药研发外包服务。和元生物于今年三月份刚刚上市,是A股第一家专门从事此细分领域的上市公司,国内同行业企业还有药明康德子公司无锡生基

-

那么白酒板块现在仅仅是一次反弹吗?或者说白酒板块还有机会吗?今天我们就来分析一下。如果想要探究白酒板块之前为何暴跌,我们还要思考的是,白酒板块在暴跌之前为何疯狂

-

华夫饼干、牛角包和原味纯蛋糕是现在货架上常见的桃李面包的产品,还有个酥皮面包我也是第一次吃。下图是逛超市的时候随手拍的一张照片。桃李面包除了产品品种变多,产品规

-

一、分析企业,我们有没有必要自己去算数?我的答案是没必要。我们要把时间用在更重要的事情——分析数据上,而不是自己挨个计算财务指标。⒈工欲善其事,必先利其器不管是

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

对比前几代Wi-Fi标准,Wi-Fi 6显著提升了传输效率,降低了用户等待时间,联网用户体验得到提升。随着Wi-Fi 6技术和产品的日益成熟,成本的不断降低,其

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

自2013年开始,全球网络流量呈现高速增长态势,提升光传输能力成为通信行业急需解决的问题之一。在今年年初市场研究公司德罗洛集团发布的光传输市场五年期(2021-

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生