疯狂暴涨的金龙鱼, 你敢不敢追?

前几天我在雪球账号上发起了一个有关金龙鱼的讨论话题,得出的结论基本一致:

这里截个图大家看看,显而易见大家一致不看好。

但是呢,金龙鱼自上市以来,涨幅却是一骑绝尘,目前总市值超过7000亿,顺利赶超海天味业,在食品饮料行业排行第一,“油茅”超过了“酱茅”?如此疯狂暴涨的金龙鱼, 你敢不敢追?到底能不能追?这里我们好好扒一扒。

公司简介

金龙鱼成立于2005 年 6 月,是新加坡上市公司丰益国际的中国子公司,主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。经过多年的发展,金龙鱼已成为了国内最大的农产品和食品加工企业之一。

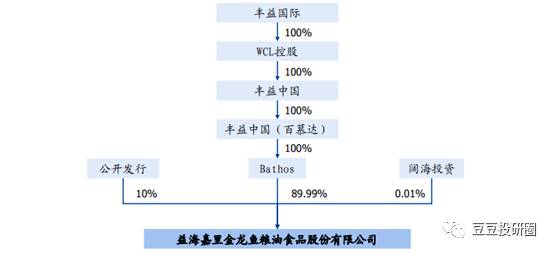

股权结构

公司控股股东 Bathos 持有公司 89.99%的股份,最终大股东为新加坡上市公司丰益国际。

丰益国际的主要股东为郭孔丰、ADM、郭氏家族的 Kuok Brothers Sdn Berhad 和 Kerry Group Limited,因此公司不存在实际控制人。

此外,公司 200 名高级管理人员与核心员工通过专项资产管理计划参与战略配售,约占本次发行数量 的2.87%,有利于保持公司管理层稳定性以及提升核心员工积极性。

业务分析

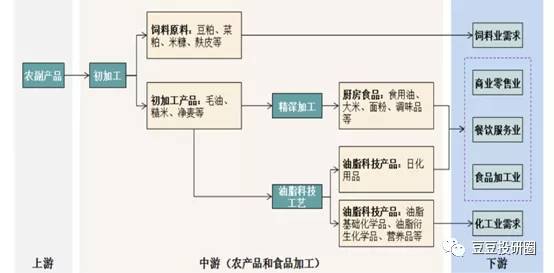

贯彻全产业链理念,打造完整的食品产业链

公司自成立以来,一直贯彻全产业链理念,从原料到最终的产品,形成了完整的食品全产业链。根据上游、中游、到下游全产业链的需求,形成的业务类型包括厨房食品、饲料原料及油脂科技产品等。

一、食用油市场:增速下滑,且金龙鱼市占率高

从我国食用油产量和消费量来看,2019市场年度我国食用油产量为2640万吨,2012年-2019年复合增速为1.5%,2019年市场年度我国食用油消费量为3339万吨,2012年-2019年复合增速为2.8%。

自2016年来食用油产量和消费量增速不断下滑,近两年甚至出现负增长,食用油需求增长乏力,行业空间已逼近天花板。

其次从行业竞争格局来看,金龙鱼达到了40%粮油市占率,虽然处于行业龙头地位,但是目前行业集中度高,金龙鱼想要进一步提升市占率难度较大。

二、大米和面粉市场:产销量均加速下降,市场供过于求。

2008-2019年,我国大米产量从13400万吨增长至14700万吨,CAGR为0.8%,消费量从13300万吨增长至14300万吨,CAGR为0.7%。2013年以来我国大米消费量逐渐下滑,2017年以来,大米产量也有所下降。

2012-2018年我国面粉产量从12332万吨下降至8875万吨,消费量从9710万吨下降至7736万吨,尤其是2016年以来面粉产量出现加速下滑现象。

其次一方面由于大米和面粉加工行业进入门槛较低,加工企业众多,竞争十分激烈。另一方面,随着居民饮食水平的提高,对大米和面粉主食的需求有所降低。大米和面粉的市场供过于求。

虽然金龙鱼在大米和面粉的市场里市占率第一,但是整个行业发展趋势并不理想,市场未来前景不太乐观。

三、饲料原料及油脂科技市场:稳健增长,但利润占比、毛利率均低,业绩贡献能力有限

饲料原料:2000-2019年,全国饲料产量从7429万吨上升至2.29亿吨,年复合增长率为6.1%。下游饲料产品需求的快速提升带动了饲料原料行业的快速发展。未来随着进入生猪补栏周期,饲料需求会进一步提升,预计饲料原料市场业绩会有所提升。

油脂科技:根据中国洗协数据,油化产品产量从 2012 年的 156.5 万吨增长至2018 年 244.34 万吨,复合增长率 7.71%,中国油化产品市场规模呈现逐年提升态势。

但是通过查阅2019年年报数据,我们会发现金龙鱼饲料原料及油脂科技利润占比仅为27.17%,毛利率更是低的可怜,仅为8.68%,这样的前提下,即使饲料原料及油脂科技市场业绩有所提升,对公司整体业绩的贡献能力依然有限。

财务分析

一、从近年的营业收入来看,金龙鱼的业绩增长稳定,但是2019年公司的营收增速仅为2.2%,与往年增速相差甚远,主要受饲料原料及油脂科技负增长拖累;

二、从近年的净利润来看,2016年的归母净利润较低,主要因为公司商品衍生金融工具损失 34.05 亿元。从2017-2019年净利润增长率来看,近年的增速缓慢;

三、从毛利率和净利率来看,公司毛利率基本保持在10%左右,公司毛利构成中厨房食品占比 70%以上,饲料原料及油脂科技占比 25%左右,二者成本端直接材料占比约为88%,因而公司毛利率变化与上游原材料成本变动相关性大。其次公司的净利率更是低的可怜,仅维持在3%左右;

四、从资产负债率来看,公司资产负债率高于同行业上市公司平均值,主要因为公司原材料采购较大,短期借款金额较高。公司募集资金到位后,资产负债率预计将有所降低;

五、从盈利能力来看,金龙鱼的ROE水平远远的不如同样市值的海天味业,金龙鱼的ROE水平不足10%,而海天味业的ROE水平超过30%。

未来看点

一、切入调味品行业,差异化定位中高端

公司与台湾知名品牌丸庄合作,生产高品质黑豆酱油。首批产品于 2019 年 10 月上市。公司将丸庄定位为高端酱油,差异化突出“黑豆”概念,定价高于海天的主流产品金标生抽、味极鲜。

此外公司 2019 年 9 月收购山西梁汾醋业,“梁汾”品牌山西陈醋以采用独特的固态酿造工艺为业务切入点。

在“米面油”行业趋于饱和的背景下,行业龙头金龙鱼瞄准了多年保持10%以上的年增长率的调味品市场。对比“米面油”行业,价格不受管制的调味品行业差异化大,消费者黏性高,成为了金龙鱼的新的战略目标。

二、布局中央厨房项目

2018 年金龙鱼成立全资子公司“丰厨(上海)餐饮管理有限公司”,致力于打造餐企一站式的采购及服务平台。

2020年 6 月丰厨重庆中央厨房项目开工,总投资 4 亿元,将以火锅底料、川味复合调味料、火锅系列食材、米面油制品、中央厨房加工为主,一期工程预计 2021 年 12 月投产;

2020年7 月陕西丰厨(兴平)项目开工,主要生产净菜、面食、便当、速冻米面制品等,一期工程预计 2022 年上半年投产。

未来金龙鱼将在全国各地选址,投资设立子公司、建设中央厨房,并开展中央厨房业务上中下游的投资,建立完整的中央厨房配套体系,打造从源头到餐桌的全产业链。

总结:目前金龙鱼市盈率TTM高达99,处于历史高估值区间,虽然短期来看,股价处于上行趋势,但是无论是从企业的行业空间来看,还是从历史业绩分析,我们都找不到一个足够的依据来支撑目前市场行情的走势。

虽然金龙鱼未来的布局很有想象空间,再加上金龙鱼家喻户晓的品牌效应以及强大的销售渠道,也许在未来金龙鱼能成为下一个货真价实的海天,但是立足当下,金龙鱼市值高达7000多亿,这里面又有多少泡沫?疯狂暴涨的金龙鱼, 说了这么多,你还敢追吗?

好了,今天的分析就到这里!

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

总编看市 | 股市为什么越来越“难炒”,你该怎么办?

脱水研报

-

据德邦证券研报分析,在离岛免税红利不断释放的背景下,公司凭借优势始终保持90%+的市占率,未来在海口国际免税城+海棠湾一期2号地加码布局中,营业面积扩大+顶奢引

-

思考一个问题,在成本不变的情况下,公司产品毛利率从90%降到80%会怎么样?对产品的销售价格影响大吗?从表面看起来似乎没什么影响,其实不然。一件产品成本10元钱

-

公司于2012年11月注册成立,设立江西紫宸,从事负极材料电池业务起家;2013年合资设立新嘉拓,进入涂布设备领域;2014年通过收购东莞卓高,涉足涂覆隔膜领域

-

康泰生物成立于1992年,于2017年初创业板上市,主营人用疫苗的研发、生产和销售。据信达证券研报分析,公司五联苗已获得临床批件,未来上市有望实现产品升级。公司

-

青松股份位于中国武夷山南麓、闽江源头的福建省建阳市,是一家专业从事松节油深加工产品研发、生产和销售的林业生物质资源综合利用型企业。主要产品为合成樟脑、莰烯、乙酸

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

点评:华为已联合超过100家头部ISV基于昇腾孵化了超过120个解决方案,使能行业应用创新。目前,华为已经基于AI芯片,发布了端边云全系列硬件,以及CANN、

-

点评:石墨烯是目前导电性最好的材料,同时具有超高的电子迁移率、热导率。利用石墨烯优异的导电性、超大的比表面积、独特的二维网络结构,将其与其他导电材料混合、分散制

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老