盐津铺子遭毒打,消费大牛暴巨雷,“幕后黑手”竟是社区团购?

编者按:本文转载至微信公众号“浪哥财经”,贝壳投研经授发布。

大家好,我是一旦靠近,你就会听到浪的声音的浪哥。

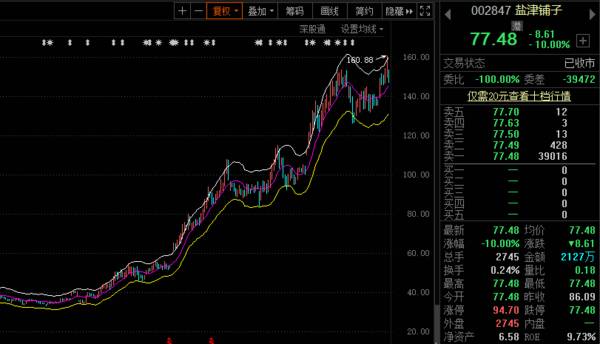

兄弟们,要说2020年的牛股,盐津铺子绝对算一个,从2020年初到10月份,股价一路起飞,不到一年时间,涨了将近4倍。

然而自此之后,盐津铺子就开始稀了,特别是今年5月份以来,股价持续窜稀。近期更是直接两个一字跌停,打的投资者措手不及。想从我这赚钱,开什么玩笑,拿来吧你。

为啥跌停呢?每天都有人给我说,炒股不用看业绩,莽就行。可盐津铺子还就是因为业绩。

7月14日晚盐津铺子发布了2021年半年度业绩预告,预计净利润4500万~5500万。较上一年下降了57.68%~65.38%。

如果单单就是个业绩下滑那还好,可是别忘了,盐津铺子今年一季度报里,可是赚了8200多万的,到了半年度,成了4500万~5500万。也就是说今年二季度,它是在亏钱,亏了2700万~3700万。这是咋的了?去年业绩与股价齐飞,不是挺好的吗?怎么疫情没了,业绩反而甩上脸子了,这不造孽吗?

在整明白造的什么孽之前,我们还是先对盐津铺子做一下了解。公司是做啥的,不用多说了吧,休闲零食,相信很多人都听过,或者买过。公司成立于2005年,2017年登陆A股市场。上市之后,看看业绩也还行,每年都保持着不错的增长,特别是在2020年,营业收入和净利润分别达到19.59亿和2.42亿,较上一年分别增长40%和89%。这讲道理,按照这个发展趋势来看,不应该突然血崩啊。

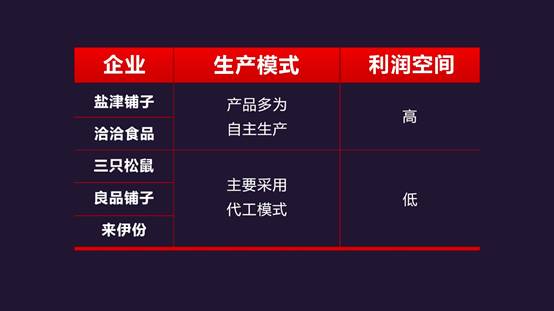

我们来思考一个问题,A股这么多零食品牌,盐津铺子、洽洽食品、良品铺子、三只松鼠、来伊份等等,真正引起大家差异的地方在哪里?有人说是品牌力,没错,不同品牌之间是有不同,但差别也没到贵州茅台和莱州大曲那么大吧,大家对这些品牌的认真程度,无非就是它们打广告的程度,并不代表这个品牌有多么无敌。又有人说,产品口味以及质量,看起来很有道理,细琢磨也挺扯的,且不说很多品牌都是找的代工,干的贴牌老鸨的活,就算是口味存在差异,那也是萝卜青菜,各有所爱。不至于好吃到上天,难吃到要死。只要不出现大的产品质量问题,那就问题不大。真的要说是产品引起的差异,还不如说是谁家的优惠力度大。当然了,也不说这两点不重要,只是说,从财务分析角度来看,这不是造成各大品牌之间差异的主要因素。既然如此,逼逼赖赖半天,差异到底在哪呢?

自然是在于各大品牌的经营模式。主要是生产模式和销售模式。生产模式决定了利润空间,销售模式在影响利润空间的同时,决定了收入来源。利润空间和收入来源这两点记住,一会要考。

虽然大家都是在卖零食,但出来卖的方式却大不相同。

从生产模式来看,要么自主生产,要么找人代加工。有着“休闲零食自主制造第一股”之称的盐津铺子,自然是以自主生产为主。同样自主生产的还有洽洽。而三只松鼠、良品铺子、来伊份都是找的代工。生产模式的不同,决定了利润空间的不同。自主生产的利润空间自然要比代工生产大一些。

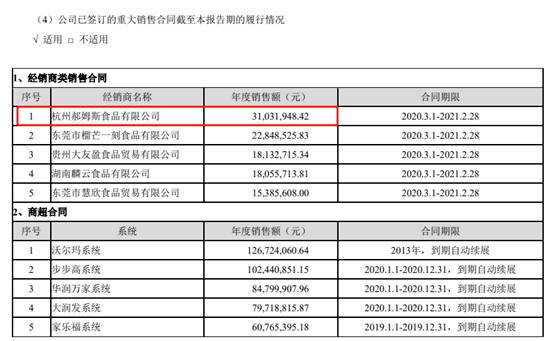

从销售模式来看,要么线上,要么线下。盐津铺子一直以线下为主,2020年线上占比只有百分之5多一点。而线下模式中,从以直营商超为主,逐渐过渡到以经销商为主。

在盐津铺子的经销商中,排名第一的是杭州郝姆斯食品有限公司。这公司名字大家可能比较陌生,但一说都知道,它就是百草味的母公司。所以你说这些品牌的口味差别真有那么大吗?没准你在百草味吃到的就是盐津铺子的产品。

至于其他品牌嘛,销售模式也是各不相同。三只松鼠主搞线上,良品铺子线上线下五五开。洽洽和来伊份都主搞线下,但搞的方式不一样。洽洽是经销商模式,而来伊份是直营门店模式。

不同的销售模式,同样有着不同的影响。最直观的肯定是对销售费用的影响。不仅是数额,还有费用结构。2020年各大零食品牌,销售费用占到营业收入比率最高的就是来伊份,其次是盐津铺子。而最低的是洽洽。

同样是线下,差距怎么这么大呢?这就是费用结构的不同了。

来伊份主要做直营门店,所以在员工工资和物业租赁上,是大头支出。

盐津铺子有直营商超,虽然用的是人家的地盘,但员工工资也不少花。

而洽洽的经销商模式最省心,既不用租门店,也不用大量的销售人员。所以销售费用率最低。

就算是销售费用率差不多的三只松鼠和良品铺子,费用结构也完全不同。

三只松鼠主做线上,大头花在了平台服务及推广费。

良品铺子线上线下都做,但线下主要做的是加盟,所以员工工资倒不用花那么多,大头花在了促销费和运杂及仓储费。

费用结构大家简单了解一下就行。我们最主要看的还是销售费用对利润空间的影响。结合刚才说的生产模式对利润空间的影响。我们一步到位,直接来看净利率。

很明显洽洽和盐津铺子,这两家自主生产的品牌相较于代工品牌,净利率要高很多。而洽洽利润空间本来就高,花的又少,净利率自然最高。形成鲜明对比的是来伊份。本来代工模式,利润空间就低,还贼能花,净利率都干成负的了,赚个墩儿的钱。良品铺子和三只松鼠,也是代工模式,利润空间同样低,所以净利率也高不了。

弄明白上面的逻辑,我们再来看盐津铺子业绩暴雷的问题,思路就很清晰了。要么是利润空间被压缩,要么就是收入来源出问题了呗。

从2018年到今年一季度,盐津铺子的毛利率和净利率一直保持着稳定的增长。

但盐津铺子表示今年3月份以来,原材料价格不断上升。导致生产成本增大,如此以来,二季度的利润空间势必会受到压缩。但浪哥认为这不是主要问题。

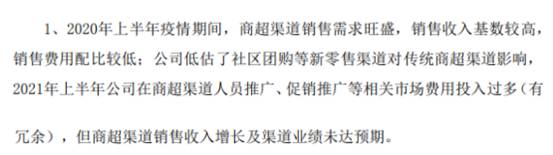

主要问题,还是出在收入来源上。去年盐津铺子的业绩大涨,很大一部分原因是,疫情下消费者对商超消费需求的大增。而疫情过后,社区团购的兴起,势必会对商超渠道造成冲击。

盐津铺子也表示,去年上半年疫情期间,商超渠道销售需求旺盛,销售费用配比较低。而今年上半年,面对社区团购等新零售渠道的冲击,公司加强了人员推广、促销推广等相关市场费用投入。但并没有什么用,冗余的费用不但没有带来预期的业绩,反而进一步压缩了利润空间。

说白了,还是决策的失误,低估了社区团购的力量,过度的依赖商超,投入过大,却一地鸡毛。

最后,兄弟们关注一波,浪哥再说两句。有人说,你分析一大堆,都不如直接说最后一段,它就是销售受阻了。结论是这样没错,但告诉大家结论不是目的,目的是带大家了解不同品牌的经营模式,对利润空间的不同影响,掌握分析思路。

另外,关于盐津铺子销售渠道受阻的问题,其实想解决也很好解决。打不过就加入,你干不过社区团购,那就拥抱它,加入它不就得了嘛。想要实现业绩的稳定发展,还是得道雨露均沾。

点击头像,观看更多上市公司精彩故事。

青山不改,绿水长流。我们下期再见。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

这只IT服务行业龙头值得重点关注!

脱水研报

-

巴菲特多次强调,我们判断一家公司经营好坏的主要依据,取决于股东权益报酬率,而非每股盈余的成长。巴菲特投资的公司在使用少量负债甚至不使用负债的情况下,也能取得很高

-

据西部证券研报分析,预计21-25年我国高温合金主应用领域年均需求8.5万吨左右,其中航空航天市场占比将达一半。我国军民用特殊钢材核心生产单位,抚顺特钢地位显著

-

最近,食品饮料股跌的很惨,医药股也跌得很惨。像贵州茅台、恒瑞医药这种抱团龙头股都摔掉20%了,那惨烈程度可想而知。有意思的是,既像食品饮料又像医药的保健

-

公司是国内磷复肥龙头企业,受益于种植景气度提升。2020年以来,全球农产品价格上涨,国内大豆、玉米批发价格上涨50%以上,创近年新高。据天风证券研报分析,随着新

-

白云鄂博矿区为大型铁-稀土-铌等多金属共生矿,其稀土资源储量居世界第一位,铌、钍资源储量均居世界前列。稀土矿主要分布在该矿的主、东、西三个铁矿体中,主、东矿稀土

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:水是生命之源。目前,我国人多水少,水资源供需矛盾突出,全国正常年份缺水量达500亿立方米,水安全已全面亮起红灯。我国农业用水量最大,占比在60%以上。根据

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

-

此外,美国白宫与通用、福特、Stellantis等车企发布联合声明,提出了到2030年,使零排放汽车销量占比达到50%的目标。机构认为,欧洲碳减排法案指引203

-

国联水产(300094)、好当家(600467)等。

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生