“花式”玩法!这家公司专门引进失败管线做创新药,拟估值160亿登陆科创板

编辑按:本文转载至微信公众号 “氨基财经”,贝壳投研经授发布 。

回收研发失败的管线,也是一门生意。

6月30日,索元生物申报科创板上市。根据招股书,“回收管线”便是公司的核心商业模式。当然,回收是为了再利用。

索元生物表示,虽然药物临床失败,但通过对临床数据的仔细分析,或许可以找到获益的特定人群。基于这一人群的特征,再去寻找相应标志物,开发First-in-class产品,不仅成本低、时间短,成功率还高不少。

看起来,索元生物运气不错,目前回收的一款产品,发现了相应的标志物,目前已经处于临床三期阶段;另外,还有一款产品也找到了标志物,将要开展临床。

正是基于战略的成功,公司将目光瞄准了资本市场,准备以163亿的投后估值登陆科创板。这一估值已经超过不少科创板创新药企的市值。

那么,凭借这一另类创新模式,索元生物能够成功么?

/ 01 /另类“license in”模式

说到引进模式,想必大家都不陌生。过去几年,因为资本市场对于创新药的追捧,让引进模式成了很多biotech的“核心竞争力“,只要买买买,不愁估值上不去。

license in模式的核心,是要引进性价比高的优质产品。不过,也有企业例外,比如索元生物。根据公司招股书介绍,索元生物的战略是:直接收购或引进后期临床试验失败管线。

看起来,索元生物更像是个废品回收站。当然,索元生物也并非做慈善,而是有着清晰的战略目标——变废为宝。

大家都知道,同一款药物,针对不同的人群效果或许会不同,这可能受身高、体重、性别等因素影响,也可能是因为基因不同。

当前开发火热的靶向药,对于特定基因突变患者疗效或许惊人,但对于普通患者就平平无奇。虽然当前靶向药物层出不穷,但说实话,医学界对于人体奥秘的探索,还只是九牛一毛。

目前医学界研究广泛的成药靶点,大概仅占人类整个细胞的30%左右,还有更多的地方是未知区域,需要探索。

索元生物需要做的,便是基于临床失败的患者,做各种条件的筛选。如果偶然发现某个特征的患者,其实对于该款药物疗效不错,就可以深入研究,看是否能够成药。

可别说,还真让索元生物找到一个“金矿”。目前,公司共有8个管线,其中2个已经找到了“标志物”。进展最快的DB102产品,甚至已经获得美国、欧洲的的孤儿药资格认定。

DB102原本由礼来研发,是一款蛋白激酶Cβ(PKCβ)抑制剂。PKC以及相关通路,会促进肿瘤诱导的血管生成,和肿瘤细胞的存活及增殖。

相应的,PKCβ抑制剂的作用,便是抑制该信号通路,诱导细胞死亡。但知易行难,礼来在开展了超过 60项临床研究,入组超过3000名患者后,尴尬的发现DB102并没有什么效果,于是打包给了索元生物。

幸运的索元生物,意外发现了一组生物标志物DGM1。特定条件下的DGM1阳性患者中位生存期可达32.3个月,而阴性患者中位生存期只有22.5个月。

正是基于这一发现,索元生物开始了对DB102的进一步探索,已经在全球开展一线治疗弥漫性大B细胞淋巴瘤的国际多中心三期临床试验,预计将于2022年年中揭盲。

索元生物是否真的淘到了“金矿”,答案公布日已经不远。

/ 02 /性价比玩法

关于为什么选择这一模式,索元生物倒也直白:虽然看似很LOW,比上不足,但比下有余。

招股书中,索元生物表示,国内创新药研发同质化严重,而且大部分产品只面对中国市场,即使上市也会面临严峻的挑战。

的确如此。在“we too”大潮下,即便是小适应症“靶点”,也避免不了“内卷”的宿命。最为典型的就是KRAS G12C。

国内KRAS G12C基因突变的肺癌患者群体规模,不超过3万人,但虎视眈眈的药企却超过20家。这种情况下,商业化前景可想而知。

虽然看不上“we too”,但索元生物也不敢“妄想”First-in-class产品。

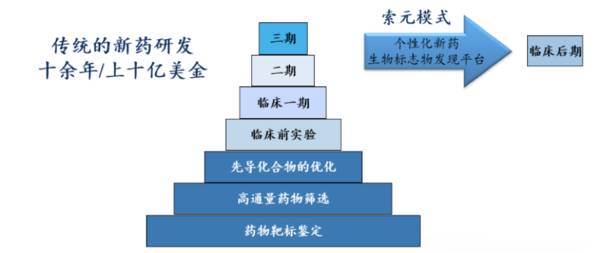

固然,First-in-class产品有着更好的商业化前景,但知易行难,从靶点确立、化合物筛选到各临床,不仅需要十余年漫长的研发过程,还要上十亿美金的投入。更何况,研发风险还不低。

相比之下,索元生物认为,公司的策略更为恰当:能够以更短的时间、更低的成本、更高的成功率开发First-in-class产品。听上去,似乎没什么毛病。

就低成本来说,引进失败管线价格不会太高。

作为一家引进模式为主的企业,过去三年支付的许可里程费用分别为148万元、282万元、1110万元。要知道,2019年、2020年公司分别引进了2款产品。

相比于动辄上千万美金首付款的license in,索元生物引进“废弃”管线的价格,几乎等于白送。

减少资金开销的同时,时间成本也可以节约不少。由于大部分引进产品,此前都已经经过临床一期和临床二期阶段,安全性和剂量基本已经得到充分验证,公司可以直接开展临床三期试验。

比如目前公司进展最快的DB102,就直接跳过了一、二期临床试验,节省了不少时间。

不过,这一模式是否如公司所说,具有更高的研发成功率,有待商榷。

/ 03 /战略能否持续?

对于失败的产品,海外公司也会层层筛选,毕竟投入的都是实实在在的美金。

此前备受争议的阿尔兹海默症治疗药物aducanumab,获批原因便体现了Biogen的数据分析能力。此前,Biogen开展的多个临床数据数据拉胯,不得不及时止损停止研发。

不过,在终止试验后不久,Biogen意外发现,aducanumab似乎还能抢救一下。2019年10月,Biogen在分析完实施数据得出结论,一个临床试验组显示,高剂量组展现出一定疗效,在78周时相关评分与安慰剂组相比,下降了23%。

正是基于这一发现,aducanumab力排众议,获得FDA批准上市。不仅是aducanumab,其实“伟哥”的功效,也是因为西地那非临床失败后,科学家们意外发现的“副作用”。

所以,正常情况下,即便是临床失败产品,药企也会自己严谨分析,实在看不到什么价值的情况下,才会甩手低价打包。正所谓,好货不便宜,便宜没好货。

已经被原研药企层层研究,索元生物只能寄希望于寻找未被发现的“生物标志物”,这可一直是精准医疗的瓶颈,并非易事。

也正因此,全球范围来看,采用这一“废物利用”模式的药企几乎没有。所以,索元生物能否好运连连,显然值得探讨。

综合来看,支撑一家药企估值的,还是在于管线。虽然近年来资本市场对于license in有所诟病,但引进模式本身没有“原罪”,只是国内资本家与科学家们的套路太深而已。

实际上,放眼全球来看,引进模式对于药王们来说,是一个很好的管线补充策略。只要价格合适,产品给力,未尝不是“增收”良策。只不过,这需要眼光而已。

从本质上来说,索元生物的研发模式,难度要比license in模式更大。虽然花费的时间成本和资金成本略低,但决定公司前景的,还要靠成功率。

“独一无二的创新模式”。面对媒体,索元生物董事长罗文如是表示。

那么,这独一无二的创新模式,最终能创造多大的价值,让我们拭目以待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

长春高新急挫40%:投资者害怕什么?

脱水研报

-

汾酒品牌底蕴极为深厚,无论是其传承千余年的名酒历史,还是“借问酒家何处有,牧童遥指杏花村”的诗香意境,再到第一届“国宴用酒”的官方认可,以及上世纪80年代末业界

-

根据《中国互联网发展状况统计报告》,截至2020年12月,我国网民规模为9.89亿,较2020年3月新增网民8540万,互联网普及率为70.4%,较2020年3

-

山西太钢不锈钢股份有限公司是太原钢铁集团有限公司1998年重组不锈钢经营性资产后募集设立的股份有限公司。2006年太钢不锈完成对太钢集团钢铁主业资产的收购,拥有

-

大家都知道,1月份是上市公司们集体整活儿发布年度业绩预报的时候。有560多家上市公司发布了业绩预亏的预告。亏损前五名有四家是航空公司,毕竟受疫情影响,机场业

-

君亭酒店主打中高端精选酒店品牌,由创始人吴启元以“BAS”理念创立。公司旗下有4大品牌,分别为“君亭酒店”、“寓君亭”、“夜泊君亭”和“Pagoda君亭”,主要

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

点评:据报道,截至2020年年底,全国外卖总体订单量将达到171.2亿单,同比增长7.5%。我国外卖用户规模已接近5亿人。在2月份,抖音在北京、上海、杭州等一线

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生