德林社:读书郎第三次冲IPO:做了20多年,毛利率只有20%

编者按:本文来自微信公众号“德林社”,飞鲸投研经授权发布。

读书郎再次向IPO发起冲击。

5月18日,读书郎教育控股有限公司(简称 " 读书郎 ")向港交所递交招股说明书,拟主板挂牌上市,中信建投证券和麦格理担任联席保荐人。

这是读书郎第三次向港交所递交招股说明书。

作为一家主打学生教育的公司,读书郎在这个领域深耕22年,目前主打学生平板,2021年,读书郎营收达到8.13亿,净利润降至0.82亿,毛利率进一步下滑至20%。

读书郎,作为一家老品牌,为何会陷入增收不增利的困局中?

22年的老品牌

读书郎成立于1999年,从成立至今,读书郎已经有22年的历史,相对于目前大多数教育产品公司来讲,读书郎公司成立的时间可谓是“历史悠久”。

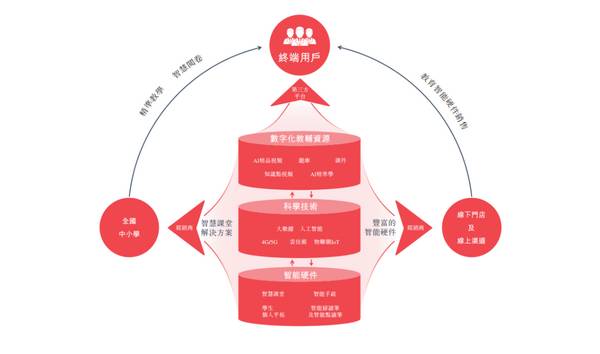

招股书称,读书郎是中国的智能学习设备服务供货商,专注于为中国的中小学生、其家长及学校教师设计、开发、制造和销售各种嵌入全面数字化教辅资源的智能学习设备。

读书郎品牌已成为广东省知名商标,产品主要包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件。

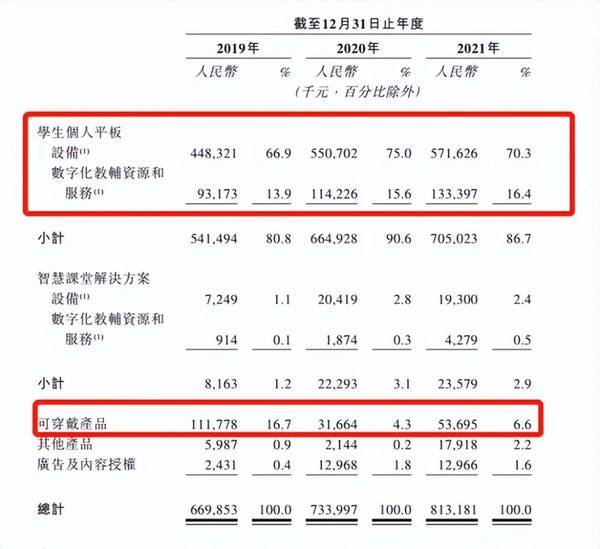

目前,读书郎的绝大部分收入来自智能学习设备,即个人平板,零售价则主要介于约 2000 元至 5000 元。

2019年至2021年,读书郎的学生个人平板总出货量分别为45.69万台、 48.46万台及45.88万台,收入分别为人民币5.4亿、6.6 亿、7亿。学生个人平板贡献了总收入的八成以上,其中2020年占到九成。

根据弗若斯特沙利文报告,中国智能学习设备服务市场的总市场规模由2017年的281亿元增加至2021年的659亿元,复合年增长率为23.7%。预计将于2026年进一步增加至人民币1450亿元,2021年起复合年增长率为17.1%。

按2021年总零售市值计算,读书郎的智能学习设备服务供货商中排名第二。

除了个人平板,读书郎的另一大收入主要来源于智能课堂解决方案,2019 年至 2021 年,读书郎的智慧课堂解决方案总设备出货量分别为7100台、21300台和19900台,并向多所学校提供智能课堂解决方案。

还有一大收入来源为可穿戴产品,即指专注于教育特色和功能的智能手表。2019年至2021年读书郎可穿戴产品的总出货量分别为380,900台、112,200台和188,500台,零售价主要介于约390元至1000元。

有一句话说:当你在盯着别人盘子里的肉,别人也在盯着你的。

读书郎原本看到了K-12的风口准备分的一杯羹,没想到羹不仅分到多少,自己盘子里的也被人盯上了。2021年百度、华为等大型公司相继推出了学生平板,让读书郎接下来的路越发难走。

在用户数据方面,截至最后实际可行日期,读书郎的注册用户累计超过 540 万名,而截至2022年4月,读书郎于过往12个月的月活跃用户超过 140 万名。

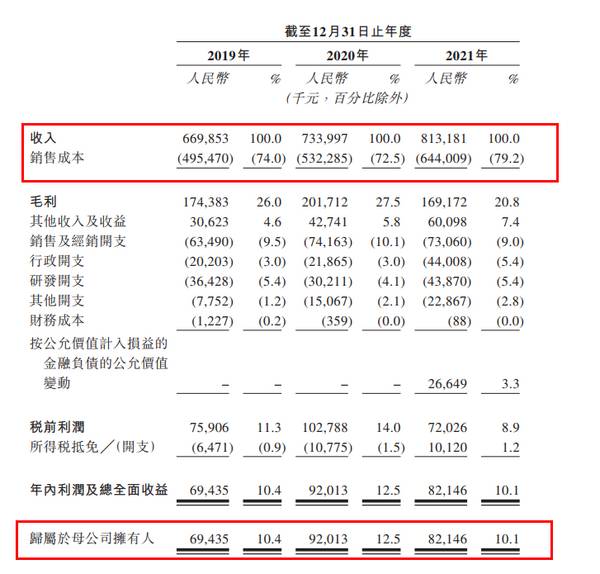

营收面:2019年至 2021年,读书郎的营收分别为 6.70亿元、7.34亿元和 8.13亿元;净利润则分别为 0.69亿元、0.92亿元和 0.82亿元。2021年读书郎净利润减少10.7%,出现大幅下滑。

读书郎利润水平不高,主要与其毛利率有关,近三年读书郎的整体毛利率分别为26.0%、 27.5%及20.8%。

一个可对比的数字是:科大讯飞的教育产品和服务2020年的毛利率在50%以上,视源股份和优学天下的毛利率也都在30%。

毛利方面,读书郎的原材料成本占比较高,2019年至2021年,原材料成本分别为人民币4.29亿、4.59亿、5.64亿,分别占同期总销售成本约86.7%、 86.3%及87.7%,原材料包括集成电路和显示屏以及各种包装材料。

传统经销商模式为主

在电商高达发达的今天,各类电子产品早就转到线上销售。从招股书来看,读书郎主要还是靠传统经销商模式。2019-2021年,线下经销商销售金额分别为6.14亿元、6.24亿元、6.96亿元,均在85%以上。

读书郎的经销网络由 132 名线下经销商组成,在全国31个省、市、自治区的 344 个城市共计拥有 4523 个销售点。

值得注意的是,2019年至2021年,位于三线及以下城市的销售点数目占销售点总数的比例分别约 68.6%、69.7%和70.9%。

招股书称,2019年至2020年,收入增长主要是经销网络的发展以及学生个人平板品牌知名度和市场接受度的提高的综合影响,由于产品组合的改善,其中售价较高的高端产品型号的比例有所上升,原因在于持续升级设备以应对不断发展的市场趋势。

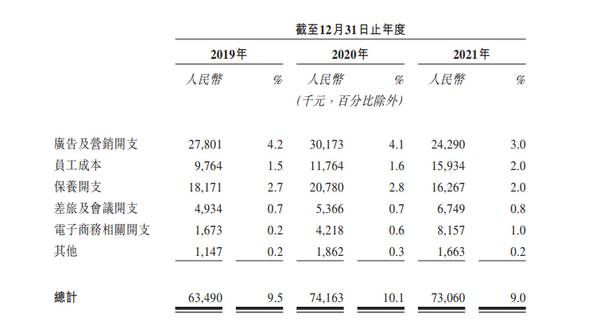

另外,在销售成本方面,读书郎的销售开支在7000万左右,其中,2019年至2020年,销售及经销开支增加16.8%,主要由于加强了在线营销工作,以促进在线业务。尽管线上开支有所增大,但是从整个销售构成来看,读书郎依然是一家主要依赖传统销售渠道的公司。

IPO前,读书郎教育的创办人及非执行董事持股为40%,另外,执行董事秦曙光持股为32.9%。

成立 20 余年来,读书郎仅在 2021年年初引入外部投资方,其中雄牛资本作为领投方向读书郎投资 1500 万美元。IPO 前,雄牛资本持有读书郎约 4.16% 的股份。

以此交易对价和持股比例计算,读书郎在 IPO 前的市值约 3.6 亿美元。

读书郎在招股书中表示,IPO 募集所得资金净额将主要用于深化经销网络改革并强化其地域扩张和渗透;研发信息技术和基础设施并增强整体技术优势;优化生态系统;提升教材开发能力并进一步多元化数字化教辅资源;以及用作营运资金和一般公司用途。

值得一提的是,2021年国内教育培训行业经历了重大调整,尤其是2021年7月中办国办印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,文件给出了方向:要坚持从严治理,全面规范校外培训行为。

读书郎在招股书中提到,为响应最近的监管法规变更,经自查我们的业务经营情况后我们不再上线任何直播课,并终止与精选付费课程相关的业务计划。“倘中国政府继续对我们从事的范畴实施更严格的法规,我们遵守该等法规的成本可能会上升,我们的盈利能力可能受到影响。”

毛利率低、竞争者入局,再加上监管压力,读书郎的IPO之路注定不会太平坦。对读书郎的IPO进展,我们将继续关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

招商蛇口创立于1979 年,全称“招商局蛇口工业区控股股份有限公司”,是招商局集团旗下的核心业务公司,公司以‚“中国领先的城市和园区综合开发运营服务商”为战略定

-

这表明青岛啤酒制造和销售啤酒带来的净利润,并没有“利润表中的净利润”表示得那么多,我们看到的净利润,实际上是掺了水分后的净利润。2015年青岛啤酒非经常性损益占

-

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。俗话说“人红是非多”,

-

(1)居民品牌和健康意识崛起随着人们生活水平的提高和基本物质生活的满足,居民消费理念从过去的“从无到有”转变为“从有到优”,品牌意识和健康意识持续崛起。在此背景

-

2月22号晚上,中药老字号企业同仁堂突然发了条公告,说自家董事长正在接受审查。根据北京纪委和监察委网站消息,董事长高振坤涉嫌严重违纪违法。董事长突然被抓这种事一

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:尽管电磁炮这一概念是由美国率先提出,美国在这一领域上曾经也是走在了世界前沿,但是率先拿出实用化的电磁炮,并在军舰平台上进行实弹射击测试的国家,还是后来居上

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

北方稀土(600111)资源优势突出,并在今年的稀土配额增量中占据主力地位;金力永磁(300748)是国内产量最大的高性能钕铁硼永磁材料厂家,三个改扩建和新增

-

点评:锂目前的最大应用场景是新能源汽车的动力电池,是全球碳中和布局的核心资源之一。下游的巨大需求导致锂资源供需关系紧张,未来两到三年内供不应求的关系较难改善,价

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个