说到企业估值,你怎能不知道现金流折现法?

这是新书中第七章企业估值部分的内容。

今天鸡飞狗跳,排队做核酸约车回老家收拾东西什么的,没写文章,就把书里的这部分内容分享给大家。

本文约有4000字,是对我过往企业估值——绝对估值法的总结。

第二节专业的绝对估值法

绝对估值法有股权自由现金流折现法、无杠杆自由现金流折现法、红利折现法等,我们常用的是无杠杆自由现金流折现法。

无杠杆自由现金流(Unlevered Free Cash Flow,UCFF),又称企业自由现金流(Free Cash Flow of Firm,FCFF),指的是由所有出资人(包括股权出资人和债权人)自由分配的现金流。

自由现金流折现法(Discounted Cash Flow ),简称DCF,就是我们本节内容要讲的主角。

一、企业内在价值与自由现金流折现

为什么给企业估值的时候要给自由现金流折现呢?这就得从现金流本身说起了。

(一)企业内在价值等于现金流的折现值

我们在第五章学习如何通过财务数据倒推一家公司的商业模式的时候,了解到从财务分析的角度看,商业模式可以这样来理解:

企业运用有成本的资金;持续投资并组合有价值的资产;创造并持续生产能为消费者带来价值的产品或服务;这些产品或服务能给企业带来现金流。

商业模式共包括四个关键要素,即资金、资产、产品或服务以及现金流;其实我们将最后一个要素(企业未来能获得的现金流)进行折现之后,得到的就是公司的内在价值。

也就是说,一个公司的内在价值,取决于该公司未来能产生的自由现金流。这就是我们使用自由现金流折现法评估企业内在价值的原因。

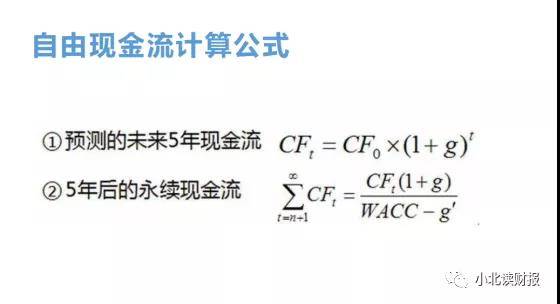

DCF折现法的计算公式如图7-1所示。

一家公司未来能够产生的自由现金流的折现值,是预测期和永续期两个阶段的现金流的和。即企业内在价值,等于预测期企业未来5年能够产生的现金流,加上5年后的永续期企业能产生的现金流。

图7-1 DCF折现法计算公式

货币有时间价值,今天的钱比明天的钱更值钱,这是自由现金流计算公式能够成立的前提条件。举例来说:

老王今天得到了100元,如果把这100元存到银行里,那么到了明年老王除了这100元的本金,他还能得到1年的利息。所以,同样的100元,今天得到比明天得到更好;得到的利息,是让老王愿意放弃今天得到这100元的唯一原因。

再举个例子:

假定未来3年内,企业每年年末都能收到100元,那么这300元钱折合到现在是多少钱呢?

根据现值计算公式,我们已知得是t=3,CFt=100,假定折现率为10%。套入公式中,结果如下:

第一年的100元折现后=100/(1+10%);①

第二年的100元折现后=100/(1+10%)²,②

第三年的100元折现后=100/(1+10%)³,③

最后把三年的折现值加在一起,即①+②+③,得到的就是未来3年企业能产生的现金流的折现值。

(二)企业内在价值与现金流折现公式的关系

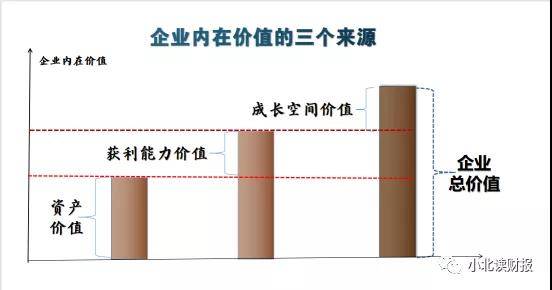

如图7-2所示,企业的内在价值来自于三个方面:一是资产价值,二是获利能力价值,三是成长空间价值。三种价值相加之后,得到的就是公司的内在价值。

图7-2 企业内在价值的三个来源

⒈获利能力价值与详细期现金流预测

获利能力价值指的是来自于企业竞争优势的价值。

企业的收入在补贴掉成本费用以后,剩下的毛利润和净利润就来自企业的竞争优势产生的价值。每个企业的竞争优势不一样,有的来自于品牌,有的来自于规模经济,有的来自于网络效益,有的来自于专利,有的来自于牌照,或者这些优势的结合。

无杠杆自由现金流/企业自由现金流

=EBIT-调整的所得税+折旧摊销—营运资金的增加—资本支出。

=净利润+利息费用+所得税-调整的所得税+折旧摊销—营运资金的增加—资本支出。

在详细预测期给企业估值的时候,我们要预测企业每年的收入增长率,进而根据勾稽关系预测报表的其他科目。

⒉成长空间价值与永续期现金流预测

成长空间价值指的是成长性能给企业带来的价值,如行业成长。

永续期现金流折现值大小,对我们最终计算出的企业内在价值的大小影响很大;而永续期现金流折现值的大小,主要取决于永续增长率g的大小;永续增长率g,就是我们对企业成长性的预测。

巴菲特通常会选择永续增长率=0,这样会减小最终估算的企业价值,更保守一些,从而降低了投资风险。

⒊资产价值

如字面意思,它是我们根据企业资产负债表评估出来的企业的资产的价值。对资产价值的估算不考虑企业的获利能力和成长性,因此最为保守。如果不考虑公司的成长性和它的获利能力,它的内在价值依旧大于股价,那么,这样的公司应该是被低估的,而且我们的安全边际足够大。

⒋伯克希尔的内在价值

伯克希尔的投资包括两部分,一是它投资的那些股票,包括交易性金融资产和可供出售金融资产等,二是它持股的那些非上市公司,这些资产体现在长期股权投资科目里。

这两部分资产的获利能力来自于它的竞争优势,也就是巴菲特所说的经济商誉,它能给伯克希尔带来超出企业账面价值之上的现金流,让伯克希尔在弥补运营成本之外还能赚到更多的钱。

这些企业现金流的增长,也可能来自于行业的自然增长。但是巴菲特投资的公司所在的行业发展,基本都成熟增速平稳。这是因为处在成熟期的企业,只能通过自身的竞争优势提高自己的市场占有率,而不是依靠行业的增长;可口可乐、喜诗糖果都是成熟行业里有强大的竞争优势的公司,从而获得了超越资产账面价值之上的现金流的回报。

二、可以用净利润替代企业的自由现金流

企业自由现金流的计算公式为:

FCFF=净利润+所得税+财务费用-调整的所得税+折旧摊销-营运资本的增加-资本性支出。

这个公式看着就很头疼,因此我们就在想有没有一种方法,可以直接用公司的“净利润”来替代公司的“自由现金流”。其实这样做是可行的,因为巴菲特也是这样做的。当出现下面这几种情况的时候,股权自由现金流≈净利润。

企业自由现金流

=息税前利润+折旧摊销—营运资金的增加—资本支出

=净利润+所得税+利息费用+折旧摊销—营运资金的增加—资本支出

那么:

①当利息费用=0甚至为负数的时候;

②当企业资本支出少,可以用非现金支出折旧和摊销来覆盖的时候;

③当企业的营运资金的增加值是负数,也就是企业的经营性负债大于经营性资产的时候。

我们就可以用净利润取代自由现金流。并且符合上面三个标准的企业,刚好是巴菲特喜欢的一流的公司。

①货币资金含量高,不借款并且有利息收入;

②靠高净利率赚钱而非持续不断的资本投入,企业有经济商誉;

③企业在产业链地位强势有话语权,应收预付少,预收应付多。

海天味业和贵州茅台就是这样的企业。我们在学习如何分析企业的负债的时候,讲到过海天味业的净利润可以替代公司的现金流。我们那个时候花了大量的时间学习如何分析企业的负债构成,其实就是在给估值问题做准备。

在知道了折现公式以及公司的自由现金流之后,剩下的就是折现率的选择问题了。

三、折现率的选取

折现率的选取要考虑资金成本、机会成本和要求的回报率。

就资金成本来说:

有的人炒股的钱不是借来的,而是靠自己努力工作攒下来的,因此,他的资金成本约等于0;但是有的人借钱炒股,并且借款利率高达10%,那么,他选择的折现率至少要大于10%。但是我们最好不要借钱炒股。

就机会成本来说:

如果把钱购买指数基金能够获得12%的回报率,那么我们的折现率至少要取到12%。要是我们投资取得的回报率还不如买基金,我们又何必折腾买卖股票呢?

就要求的回报率而言:

有的人期望获得20%的回报率,那么他的折现率至少要取到20%。再综合考虑到资金成本、机会成本等因素后,最终的折现率可能会更高。

在确定折现率之后,DCF折现公式的理论知识我们已经学完了。

很多人可能会大吃一惊,原来DCF折现法这么简单,只要确定了自由现金流和折现率就可以了;原来我们可以用净利润替代自由现金流,这可省事多了。

其实,DCF折现公式容易学,难学的是折现公式之外的东西;公式之外的东西取决于我们的能力圈。折现公式中的数值到底取值多少,是一个人对该公司了解程度的反映;我们通过折现公式最终计算出来的企业价值,这个数值也是我们认知的反映。况且,能够用净利润替代自由现金流的企业并不多,如果我们不对海天味业有足够的了解的话,也不敢大胆使用净利润替代它的现金流。

四、DCF折现法其实是一种选股思路

适合用自由现金流折现法估值的公司具备下面的4个特点:

1、公司的现金流是真实的

2、企业能长期存在(产品或服务能长期存在)

我们估值的时候用的是两阶段模型,要预测企业的永续增长率。如果一家公司明天就要倒闭了,那它根本就不能用DCF折现法估值。

永续经营假设意味着我们要用长期的视角看企业。“如果你不能持有一只股票10年,那你连一分钟也不要持有它。”

基于这个思路,我们至少可以排除被ST的公司、长期在盈利边缘徘徊的公司了。

3、公司的现金流要简单易懂,稳定可预测

一个性格阴晴不定的人我们很难跟他相处,一个现金流忽高忽低的公司我们也很难去预测它的现金流。风险来自于不确定性,我们要找的是那种不确定性少、业绩稳定的公司。报表是企业经营情况的反映,从财务指标上看,一个经营稳定的公司,它的各项指标不会大起大落,不会经常偏离它的平均值。

4、企业不需要大量长期的资本开支

常年需要大量的资本开支的企业通常需要负债经营,现金流不好,我们再使用DCF折现法给它们估值就不合适了。

需要注意的是,我们要选自己能力圈内的公司做价值评估。

估值的公式和步骤教科书里都说得很详细,我们照着葫芦画瓢多画几次就有大体的思路了。真正困难的地方是公式中的每个因子取值多少的问题,包括如何预测公司未来各项比率的数值,如何选择折现率。这就是公式之外个人能力圈的问题了。

我们还可以用DCF折现法排除企业。下面这四种公司都不适合使用DCF折现法估值。

1、现金流造假的公司

比如说扇贝多次来来往往的獐子岛。

2、十年内可能会破产的公司

经营业绩不好的公司;行业产品、技术迭代快同时企业创新能力不足的公司。

3、现金流不稳定很难预测的公司。

这类公司可能具备下面的特点:

主营业务创现能力不好;非经常性损益多;资本支出大;高负债运营;在行业内处在弱势地位,应收预付款远大于应付预收款。

4、自己能力圈之外理解不够的公司

凡事知易行难。公司估值这件事是个长期工程,并且“功夫在诗外”。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

江小白必须抛弃江小白

脱水研报

-

汇顶科技是一家基于芯片设计和软件开发的整体应用解决方案供应商。公司以“创新技术,丰富生活”为使命,目前公司拥有生物识别、人机交互和 IoT 三大产品线。在生物识

-

据西南证券研报分析,陶瓷封装作为当前主流封装方式,相对于金属封装与塑料封装具备六大优势。日本占据全球陶瓷封装市场近50%的市场份额,美国和欧洲分别占据约30.4

-

东方通是国内首家在A股上市的基础软件厂商,以“安全+”和“数据+”两大产品体系为基础,为客户提供综合解决方案及服务,是国内领先的大安全及行业信息化产品、解决方案

-

即使你最近没有关注医美行业,也应该听说过“玻尿酸”这个词吧。反正,我,作为一个爱美人士,在正式研究医美这个行业之前就已经接触了各种各样含有玻尿酸的护肤品了,再加

-

重庆长安汽车股份有限公司是一家集开发、制造、销售为一体的汽车公司,起源于1862年的上海洋炮局,1996年10月31日注册成立公司。其主要产品有全系列乘用车、小

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

圣邦股份(300661)专注于高性能、高品质模拟集成电路研,产品涵盖信号链和电源管理两大领域。上海贝岭(600171)为国内集成电路产品主要供应商,产品业务细

-

据海通证券测算,根据本次拍卖最终价格,考虑海运费和锂盐厂合理利润,对应锂价将上破20万元。此外,由于过去两年锂价低迷,资源端资本开支稀少,2021-2022年资

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

近期氯化钾价格延续此前强势行情,国内硫酸钾成本面支撑和成本端压力共存。同时国内钾肥市场供应端紧俏,场内现货价格拉涨明显。业内人士指出,硫酸钾整体供应量有限,市场

-

IPv6是互联网工程任务组(IETF)设计的用于替代IPv4的下一代IP协议,其地址数量号称可以为全世界的每一粒沙子编上一个地址。据了解,由于IPv4最大的问题

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个