金属锂爆火,看得懂的都赚了大钱

今天我们就把锂行业的分析报告拿出来跟大家分享一下,是发布在价投圈7月份的一篇分析,金属锂一度被称为资源界的“白色石油”,更有业内人士笃定它将成为中国未来在科技产业上立稳脚跟的关键,那么金属锂到底有何发展潜力?

以下是锂行业分析报告。

近半年以来有不少朋友懊悔没有看懂新能源汽车行业带来的机遇,不仅错过了估值现在还在“天上飞”的比亚迪,而且连产业链的龙头企业也都错过了,以锂电池行业的宁德时代、赣锋锂业为代表,2021年年初至今,二者股价分别上涨了54.80%、77.60%。

因为看到了新能源汽车行业的发展机遇,我从去年开始便陆陆续续对这个行业做了相关研究,将一些看法也基本呈现在了行业报告中,而市场在这半年也做出了相应的反映。

不得不说,支撑行业景气度和行业股价上涨的底层逻辑仍然是业绩;

当资金看到这个行业的预期之后,叠加业绩的释放,板块的估值便坐上了“过山车”。

在这其中,很多人都表示看不懂,今天我们就以锂电池上游,锂行业为例研究一下。

一、背后需求增长是主因

全球对石油的焦虑一直都存在,而近年来随着动力电池技术的增长,新能源汽车得到了快速发展,我们不用再过度担心电池会无缘无故爆炸,不用再为没地方充电而忧愁,电动汽车的续航里程越来越高了,我们国家对充电桩的支持力度也越来越大了,现在反而倒推着电池企业在降成本了。

不得不说,这个过程不是一蹴而就的,也不是一时半会儿就完成的,所以当我国乃至全球的新能源汽车行业度过了初期发展阶段,现在便迎来了快速发展阶段,未来十年都是新能源汽车替代燃油车的时代。

中长期看,预计2025年全球新能源汽车渗透率将超过20%。

据统计,随着全球新能源汽车销量将从2020年319万辆增至2025年1451万辆,动力需求从292GWh增至1132GWh,相应的锂需求也将由2020年约38万吨LCE,达到113万吨LCE(碳酸锂当量)。

据悉,目前下游30万吨磷酸铁锂和20万吨三元正极新产能释放,均将推动着锂盐资源的提前备货需求。

锂盐需求爆发式增长,使国内盐湖提锂站上“风口”。国内锂资源的加速开发是对未来锂电需求的较好补充,预计锂行业未来几年将维持30-35%的需求增长。

一方面,锂盐价格一路飙升。截至7月16日,电池级碳酸锂均价在8.75万/吨高位持续运行,中信证券表示,预计本轮锂价的上行周期至少还可持续一年以上,价格高度可看至12-15万元/吨。

供给端来看,国内锂资源高度依赖进口,锂资源扩产速度较慢,严重供不应求。

主要因为高原地区的生产环境较为恶劣、提取技术水平要求高,国内盐湖提锂规模化生产难度较大,目前仅藏格控股、蓝科锂业、西藏矿业等少数企业布局。

藏格控股:利用吸附法提锂-纳滤反渗透除杂工艺生产、现有产能为1万吨碳酸锂;

蓝科锂业(科达制造):利用吸附+膜耦合工艺,1万吨碳酸锂达产,2万吨电池级碳酸锂已投产、正在爬坡;

西藏矿业:2021年计划生产7000吨锂精矿(50-65%碳酸锂晶体)。

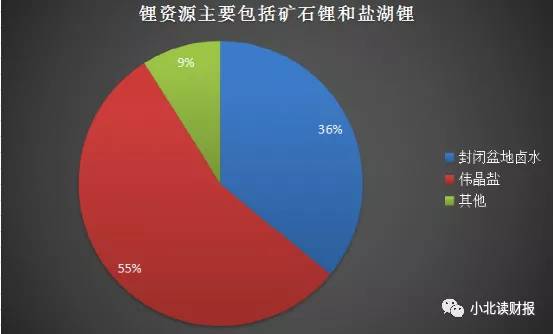

除此之外,矿石锂已经成为锂资源的主要供给来源,目前在国内占比约为55%,主要布局企业有赣锋锂业、天齐锂业、雅化集团、中矿资源、永兴材料等。

截至目前,赣锋锂业锂盐合计产能,主要包括氢氧化锂、碳酸锂,已达到12万吨,天齐锂业相关产能4.48万吨,雅化集团产能4.3万吨,永兴材料产能1万吨,中矿资源6000吨;

在建产能,这五家企业依次扩产超过3万吨、6.8万吨、6.1万吨、2万吨、2.5万吨。

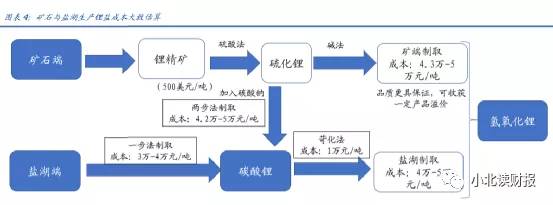

值得一提的是,与盐湖提锂相对比,矿石端提炼碳酸锂和氢氧化锂的过程较为复杂,发展水平更为先进,且矿端提取品质更具保证,还可以收获一定的产品溢价。

因此,整体来看,对于锂盐生产企业来说,规模更大、盈利能力更强(生产技术水平越高),周期性波动较弱的企业更值得我们关注。

二、业绩增长与估值消化

拿布局矿石端的锂盐生产企业为例,赣锋锂业、天齐锂业、雅化集团、中矿资源、永兴材料是五家代表企业。

截至2021年7月22日,在行业高景气度下,赣锋锂业的市盈率已超过147倍,除了还在亏损的天齐锂业之外,中矿资源的动态市盈率最低也达到了近70倍。从行业整体发展来看,这样的高市盈率符合成长性的规律。

但不少人就问了锂行业现在的市盈率到底高不高,或者说还有上升空间吗?

经过分析我们可以得知,锂行业的景气度仍有望持续,其市盈率在历史位置并不算高。

但我们所做的判断,不是根据股价已经上涨了多少,以及现在的动态市盈率是高还是低得出来的,关键在于我们对于企业的业绩增长是不是有确定性。

以赣锋锂业为例,市场对赣锋锂业的布局自2020年便开始了,尽管2020年受疫情影响它的表现很差,但因为存在预期,企业的动态市盈率一度飙升到2000倍+,但随着2021年业绩的释放,动态PE便降到了200,再降到了100倍,但在这个过程中它的股价实际是一直上涨的。

所以我们一直强调投资要尽可能少的去关注股价、市盈率,而要发现企业背后业绩的增长逻辑,并寻找确定性更强的标的。

截至目前,赣锋锂业的市盈率达到了约150倍,但展望未来,市盈率将随着业绩的释放逐渐消化。

当然,如果你认为赣锋锂业脱离了你的能力圈,你并没有在早些时候认识到它的根本增长逻辑,那么我认为现在你也不必再去追高。

对于这样的企业,我们认可它的高景气度,也承认它将在未来某个时间面临周期下行的风险。

只不过我想我们可以提高一下自己的认知,不要让价格、市盈率限制思维。

三、总结一下

总的来看,我们认为2021年下半年是近几年锂行业供需最紧张的一段时间,预计下半年锂电需求环比上半年增加50%左右,锂价也将进一步提升,而这轮周期的爆发在下游需要的增长下有望维持较长的一段时间,预计本轮锂价维持高位的时间维度将在3-5年。

因此,我们认为锂生产企业,作为电池产业链上确定性最强的环节,其景气度有望持续提升,锂资源规模化生产企业,以及综合实力较强的企业值得关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

板块的分化与重组是什么意思?市场的板块化格局变化的特征有哪些?

脱水研报

-

都说医药CRO服务企业的估值高,才使这个赛道面临资金抛弃的可能性更大,才在企业业绩表现不好的情况下,“杀估值”杀的更狠。但其实不都这样吗,资金总是涌入确定性更高

-

敏芯股份是国内最早一批进入MEMS传感领域的公司,也是少数从MEMS 芯片设计到晶圆制造到封装测试各环节都有核心技术的企业,实现了 MEMS传感器全生产环节的国

-

公司继承了明清时期“西部酒乡”名酒作坊的老窖池和窖泥,储存了一定的优质原酒,为公司优化产品结构打下了基础。在酿造过程中,传承独特的酿造工艺,比之于其他浓香型白酒

-

公司成立于2014年,是消费锂电设备龙头企业。公司主要从事智能制造装备的研发、生产及销售,为锂电池、汽车零部件、精密电子、安防、轨道交通等行业提供高端装备和工厂

-

博腾股份成立于2005年,2014年成功在深交所创业板上市,是国内最早上市的CMO公司之一。经过十五余年快速发展与积累,公司已成长为国内领先、国际认可的CDMO

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

全球 MCU 行业市场集中度高,主要市场被意法半导体(ST)、恩智浦(NXP)、瑞萨 (Renesas)、英飞凌(Infineon)、微芯科技(Microchi

-

国泰君安分析师翟堃认为,一二级市场煤炭资产价格存在倒挂现象。鄂尔多斯近日公告,拟以49.8亿元收购永煤矿业(8.47亿吨可采储量)25%股权,吨可采储量对价23

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个