为什么给企业估值要使用自由现金流折现法???

估值方法可分为两类,一类是以市盈率、市净率等为代表的相对估值法,一类是以自由现金流折现法为代表的绝对估值法。

DCF折现法很多人都使用过,但是可能没有思考过其背后的原理——为什么企业的内在价值会等于企业未来能产生的现金流量的折现值?

今天这篇文章就来回答这个问题。学习这件事,除了要知其然,更要知其所以然。

一、企业的内在价值等于现金流的折现值

从财务分析的角度看,商业模式可以这样来理解:

企业运用有成本的资金;持续投资并组合有价值的资产;创造并持续生产能为消费者带来价值的产品或服务;这些产品或服务能给企业带来现金流。

商业模式共包括四个关键要素,即资金、资产、产品或服务以及现金流;其实我们将最后一个要素(企业未来能获得的现金流)进行折现之后,得到的就是公司的内在价值。

也就是说,一个公司的内在价值,取决于该公司未来能产生的自由现金流。这就是我们使用自由现金流折现法评估企业内在价值的原因。

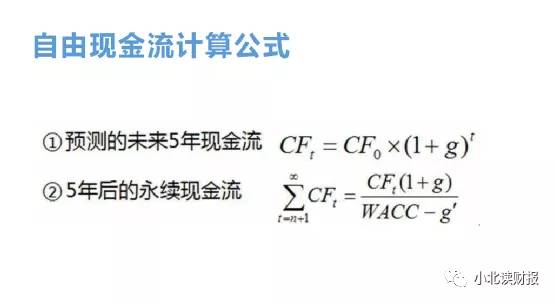

DCF折现法的计算公式如下图所示:

一家公司未来能够产生的自由现金流的折现值,是预测期和永续期两个阶段的现金流的和。即企业内在价值,等于预测期企业未来5年能够产生的现金流,加上5年后的永续期企业能产生的现金流。

货币有时间价值,今天的钱比明天的钱更值钱,这是自由现金流计算公式能够成立的前提条件。举例来说:

老王今天得到了100元,如果把这100元存到银行里,那么到了明年老王除了这100元的本金,他还能得到1年的利息。所以,同样的100元,今天得到比明天得到更好;得到的利息,是让老王愿意放弃今天得到这100元的唯一原因。

再举个例子:

假定未来3年内,企业每年年末都能收到100元,那么这300元钱折合到现在是多少钱呢?

根据现值计算公式,我们已知的是t=3,CFt=100,假定折现率为10%。套入公式中,结果如下:

第一年的100元折现后=100/(1+10%);①

第二年的100元折现后=100/(1+10%)²,②

第三年的100元折现后=100/(1+10%)³,③

最后把三年的折现值加在一起,即①+②+③,得到的就是未来3年企业能产生的现金流的折现值。

二、企业的内在价值与现金流折现公式的关系

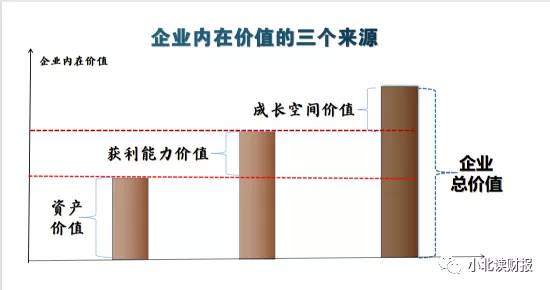

如下图所示,企业的内在价值来自于三个方面:一是资产价值,二是获利能力价值,三是成长空间价值。三种价值相加之后,得到的就是公司的内在价值。

1、获利能力价值与详细期现金流预测

获利能力价值指的是来自于企业竞争优势的价值。

企业的收入在补贴掉成本费用以后,剩下的毛利润和净利润就来自企业的竞争优势产生的价值。每个企业的竞争优势不一样,有的来自于品牌,有的来自于规模经济,有的来自于网络效益,有的来自于专利,有的来自于牌照,或者这些优势的结合。

无杠杆自由现金流/企业自由现金流

=EBIT-调整的所得税+折旧摊销—营运资金的增加—资本支出。

=净利润+利息费用+所得税-调整的所得税+折旧摊销—营运资金的增加—资本支出。

在详细预测期给企业估值的时候,我们要预测企业每年的收入增长率,进而根据勾稽关系预测报表的其他科目。

2、成长空间价值与永续期现金流预测

成长空间价值指的是成长性能给企业带来的价值,如行业成长。

永续期现金流折现值大小,对我们最终计算出的企业内在价值的大小影响很大;而永续期现金流折现值的大小,主要取决于永续增长率g的大小;永续增长率g,就是我们对企业成长性的预测。

巴菲特通常会选择永续增长率=0,这样会减小最终估算的企业价值,更保守一些,从而降低了投资风险。

3、资产价值

如字面意思,它是我们根据企业资产负债表评估出来的企业的资产的价值。对资产价值的估算不考虑企业的获利能力和成长性,因此最为保守。如果不考虑公司的成长性和它的获利能力,它的内在价值依旧大于股价,那么,这样的公司应该是被低估的,而且我们的安全边际足够大。

4、伯克希尔的内在价值

伯克希尔的投资包括两部分,一是它投资的那些股票,包括交易性金融资产和可供出售金融资产等,二是它持股的那些非上市公司,这些资产体现在长期股权投资科目里。

这两部分资产的获利能力来自于它的竞争优势,也就是巴菲特所说的经济商誉,它能给伯克希尔带来超出企业账面价值之上的现金流,让伯克希尔在弥补运营成本之外还能赚到更多的钱。

这些企业现金流的增长,也可能来自于行业的自然增长。但是巴菲特投资的公司所在的行业发展,基本都成熟增速平稳。这是因为处在成熟期的企业,只能通过自身的竞争优势提高自己的市场占有率,而不是依靠行业的增长;可口可乐、喜诗糖果都是成熟行业里有强大的竞争优势的公司,从而获得了超越资产账面价值之上的现金流的回报。

三、做个总结

如上就是我对企业内在价值与企业自由现金流折现的浅显的理解。

其实用自由现金流折现公式给公司估值还是挺难的,要是给科技股估值就更难了,因为它们的现金流通常都不是稳定可预测的。

在1999年的致股东信中,巴菲特道出了他不买科技股的原因:

“几家我们拥有较大投资部位的公司其去年的经营状况令人不太满意。尽管如此,我们相信这些公司会继续拥有重要的且可持续的竞争优势。这种可以让长期投资获取不错成果的商业特质,查理和我有时还是可以分辨出来的。

不过,很多时候我们也不敢百分之百保证一定没有问题。这也是为什么我们从来不买科技类股票的原因,尽管我们也承认它们所提供的产品与服务将会改变这个社会。我们的问题——这一点并不能通过学习和研究就能得到解决——是没有能力分辨出在参与竞争的各项技术中,哪一项技术会有持久的竞争优势。”

在1999年的致股东信中,巴菲特提出了投资者必须要坚守能力圈的观点:

“如果说我们有什么能力,那就是我们深知要在我们的能力圈范围内把事情做好,以及知晓可能的边界在哪里。

如果一家公司身处一个变化快速的产业中,那么对其长期经营前景做出判断就明显超出了我们的能力范围。如果有人宣称他们有能力进行预判并且以公司股价的表现作为佐证,则我们一点也不会羡慕,更不会去仿效。相反,我们会坚守我们所了解的东西。如果我们偏离了轨道,那一定是出于一时的疏忽,绝非有了其他不安定的替代方法。”

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

投资者怎样确定股票买卖的具体点位?

脱水研报

-

三十年发展迈瑞已成为国内医疗器械企业绝对龙头,以史为鉴,我们认为迈瑞是后发制胜的“逆向创新”典型代表,公司三大支柱业务多款产品全球市占率领先,2020年净利润突

-

公司为国内短保面包龙头,深耕行业20年以上。公司成立于1997年,主要经营面包及糕点、月饼、粽子三大类产品,其中以面包为核心,短保面包为主,面包的销售收入占公司

-

康泰生物成立于1992年,于2017年初创业板上市,主营人用疫苗的研发、生产和销售。据信达证券研报分析,公司五联苗已获得临床批件,未来上市有望实现产品升级。公司

-

低端酒日常消费的属性和消费升级的大趋势,共同决定了性价比是大众酒扩大市场份额的关键。高性价比体现在低价格、好品牌、好品质三个方面。一方面,大众酒作为自饮用酒和日

-

据国信证券研报分析,目前国内的AI产业正逐渐从技术积累期向红利兑现期过渡,要想在红利期受益,必不可少的要加强自身的技术研发。公司早在创设之初就专注于语音技术的研

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

-

山煤国际(600546)、东方日升(300118)等。

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

我国十四五规划着重推动产业数字化转型板块,强调推进“上云用数赋智”行动,海量数据将推动数据中心的刚性需求,IDC产业作为云计算基础设施有望受政策推动重点受益,预

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个