干法隔膜一亿产能,供货宁德时代,沧州明珠迎来新增长!

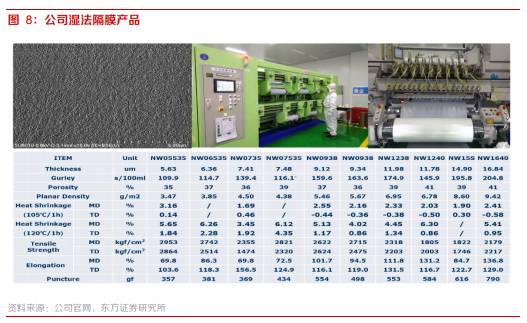

2016年初公司实现湿法隔膜产业化,从此成为国内为数不多同时掌握干法、湿法和陶瓷涂覆生产工艺并实现量产的锂电隔膜供应商,并先后成功切入比亚迪、宁德时代和三星SDI公司供应链。目前PE管道、BOPA薄膜和锂电池隔膜是公司三大主要业务板块。

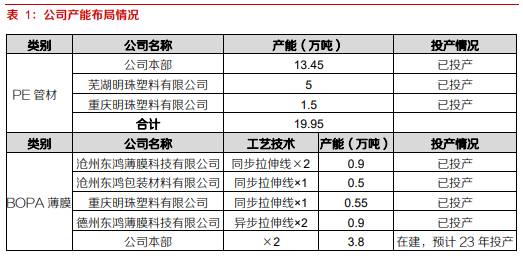

据东方证券研报分析,公司是国内PE塑料管道和BOPA薄膜行业的龙头企业,具备近20万吨PE塑料管道和2.85万吨BOPA薄膜的年生产能力。

一、三大板块经营向好,锂电隔膜引领新增长

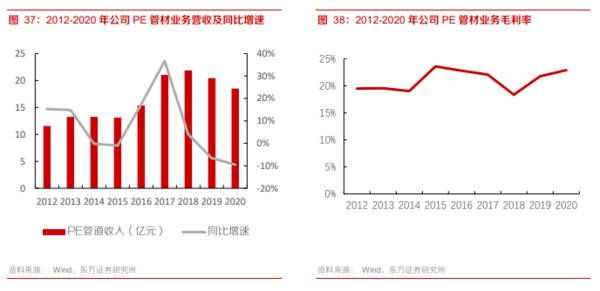

2012-2017年业绩保持稳定增长,年均复合增长率为14.87%。2017年公司实现营业收入35.24亿元,同比+27.47%,其中PE管道制品营收+36.71%,BOPA薄膜制品营收+17.58%,锂电池隔膜营收+14.59%,三大业务实现稳定增长。同时,公司实现归母净利润5.45亿元,较上年提高11.89%。主要原因是PE管道产品和湿法锂离子电池隔膜产品由于销量增加导致实现的利润增加所致。

2018年来公司整体陷入低谷,2020年开始锂电池隔膜逐渐扭亏为盈。2018-2020年公司业绩整体下滑,营收分别同比-5.66%/-9.89%/-7.80%。其中PE管道制品因“煤改气”政策推进放缓,产品销售价格和利润受到影响,2018-2020年营收分别同比+3.99%/-6.54%/-9.54%;BOPA薄膜制品经历2016-2017年市场需求旺盛导致价格大幅上涨后,导致下游客户采购量降低,同时高收益刺激更多竞争者入场,供需趋稳,产品销售价格回落,叠加原料价格上涨,2018-2020年营收分别同比-12.24%/-20.00%/-12.96%。

在锂电隔膜领域具有先发优势,综合实力突出。公司是国内较早从事锂电隔膜业务的企业之一,干法方面公司领先优势明显,湿法工艺通过三星SDI认证。成本管控方面,作为上市公司财务成本低;制造工艺方面,公司具备50多年塑料生产制造经验,同时有20年同步拉伸薄膜制造经验;技术研发方面,具备国内外塑料生产设备改造升级能力,还拥有经验丰富的技术团队,同步拉伸设备研发能力国内第一;公司治理方面,六大生产基地沧州总部统一管理,规模化优势明显;产品产销方面,下游绑定优秀客户群体,产能利用率高。

公司再度扩大产能,满足下游高涨需求。公司目前PE管道总产能为19.95万吨,BOPA薄膜产能为2.85万吨,锂电池隔膜总产能为2.9亿平,其中干法1亿平,湿法1.9亿平。公司2021年5月公告拟投资6.2亿元建设2亿平湿法锂离子电池隔膜项目,项目建设期24个月,2021年6月公司发布公告将建设年产3.8万吨高阻隔尼龙薄膜,随着新增产能投产,将对公司经营带来积极影响。

二、传统业务有望迎来稳定增长

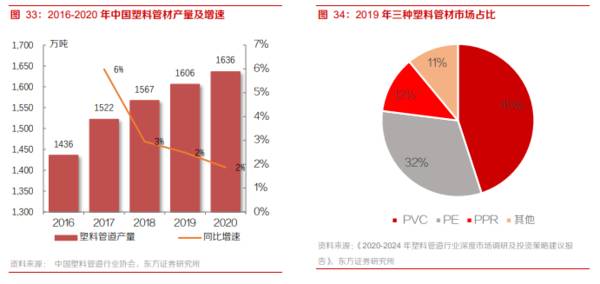

塑料管道下游应用广泛,近年进入平稳增长阶段。塑料管道是指用塑料材质制成的管子的统称,用于替代铸铁管、镀锌钢管、水泥管等传统管道,由于其节能环保特性,得到政策大力支持和推广。进入“十三五”时期,塑料管道整体增速较“十二五”时期有所下降,但仍保持稳定增长,2020年塑料管道产量1636万吨,同比增长1.87%。目前已经形成了聚氯乙烯(PVC)管、聚乙烯(PE)管、三型聚丙烯(PP-R)管为主的产品格局。PVC管道主要应用在给排水、农业、电力和通信等领域;PE管道是市政给排水工程的主要塑料管道;PP以PP-R管道为主,主要用于冷热管及采暖。

公司管道事业部优化管理,毛利率稳定。公司是国内PE管道龙头企业,产品主要为燃气和给水管道,下游客户主要为燃气运营商和水务公司。2018年后受北方“煤改气”力度趋弱影响营收增速转负,但公司内部积极展开降成本、控质量、提升生产管理和技术创新工作,对外采取灵活调价策略,稳固老客户的同时积极开发新客户。2020年公司重点开发大型水务、西南市场以及生产基地周边大项目,开发地缘热泵新市场,开发跟踪网箱市场,给水管道进驻中国水务集团,打开未来新局面。2020年PE管道产品销量15.23万吨,产品毛利率22.89%,较上年同期增长1.15%。

公司现有1亿干法隔膜产能,2018年以来由于市场新增产能不断释放及新能源补贴政策的调整,乘用车市场逐步往能量密度更高方向发展,干法市场逐步被湿法替代,导致公司干法隔膜产品量价均出现了不同程度的下滑,2020年受疫情影响,公司干法隔膜销量和价格继续下行,较2019年分别同比-25.85%、-34.62%。但值得注意的是,由于小动力市场、储能市场对铁锂电池需求增加及2020年下半年铁锂版车型集中发布,2020年市场对于干法隔膜的需求开始快速增长,在上游原材料价格快速上涨的压力下,小动力、储能、中低端乘用车市场有望带动具备成本优势的干法隔膜需求持续释放,公司现有1亿平干法隔膜产能可逐步释放,同时干法产品价格也有望稳中有升。(东方证券)

总结:受益行业景气以及国内外大客户放量,公司2020年下半年以来盈利持续改善,2021年全年出货量有望超2.5亿平(+100%),H1湿法膜毛利率超30%,盈利拐点已至!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

二十年技术储备,护城河强大,键凯科技铸就聚乙二醇龙头!

脱水研报

-

省外市场的加速开拓为公司未来业绩重要增长点。公司未来将继续保持环山西市场优势、深耕省内市场,并通过继续快速扩充终端、资源侧重投放等方式拓展长江以南地区以加速实现

-

据德邦证券研报分析,燕京啤酒在区域扩张的打法,主要通过基地市场外延并购扩张为主。北京市场人均可支配收入高,市场容量大,具备良好的啤酒消费升级潜力。燕京啤酒营收走

-

中国电信成立于2002年,拥有全球规模最大的宽带互联网络和技术领先的移动通信网络,具备为全球客户提供跨地域、全业务的综合信息服务能力和客户服务渠道体系,是领先的

-

2020年上半年,受疫情的影响海底捞迎来首次亏损,巨亏近10亿。但是,海底捞的股价却走得异常风骚,市值突破3500亿。截至1月6日,海底捞的收盘价为66.2

-

公司成立于2006 年 9 月,坚持技术主导,成立以来一直致力于玻璃镀膜技术的研发创新,主要产品为光伏减反玻璃,是国内首家研发和生产应用纳米材料在大面积光伏玻璃

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

点评:皮革产品具有天然性、生态性、舒适性、时尚性、耐用性,这些独特的属性是其它代用材料无法比拟的。皮革的使用在我们的日常生产生活中无时无处不在,可以说不可或缺。

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

据悉,相比以往的21700电池,4680电池直径更宽、高度更高,仅由950个电芯组成,能量密度约300kWh/kg,激光无极耳技术去掉了电池主要发热部件,内阻减

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火