上半年营收37亿,产能持续扩张,天赐材料天花板在哪?

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业务线始终保持稳健发展,为公司业绩提供有力支撑。

据国信证券研报分析,整个行业景气度偏低导致锂电材料价格普遍大幅下滑,间接淘汰了部分二线产能,今明两年六氟供给端仍将偏紧,价格持续高位为公司带来更多盈利空间。

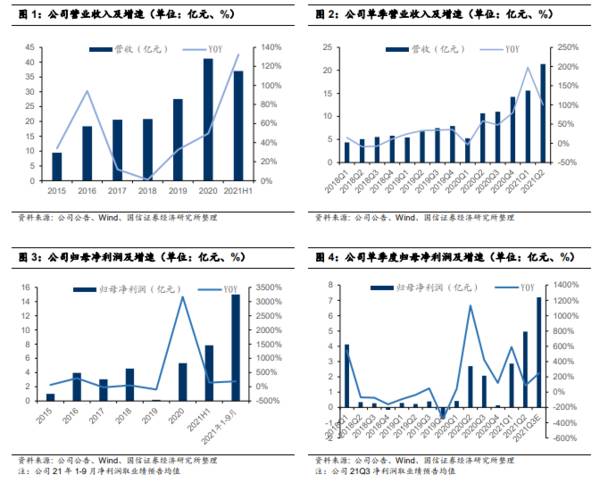

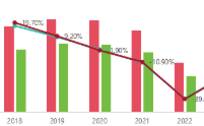

公司21H1实现营收36.99亿元,同比+132%;对应Q2营收21.37亿元,环比+37%。21H1公司实现归母净利润7.83亿元,同比+147%;对应Q2归母净利润4.96亿元,环比+73%。21H1公司毛利率35.40%,同比-8.44pct;净利率为21.99%,同比+3.53pct。同时公司公告21年前三季度盈利预告,预计21年1-9月归母净利润为14-16亿元,同比+170%-209%,主要系电解液和六氟维持量价双升态势,同时公司原材料自产率提升增厚利润。

公司Q2费用率显著下行。21H1公司期间费用率为9.08%,同比-8.32pct;销售/管理/研发/财务费率分别为1.32%(-2.90pct)、3.83%(-2.62pct)、3.24%(-1.47pct)、0.69%(-1.33pct);销售费用同比-28%主要系运费调整至营业成本所致。21Q2公司费用率为7.95%,环比-2.67pct,主要系公司安全环保费环比下降所致。21H1公司经营性现金净流量为7.19亿元,同比+172%,主要系销售回款增加。21H1公司冲回资产减值损失0.37亿元,主要系减少存货跌价准备;计提信用减值损失0.21亿元,主要系营收账款余额增长。

公司偿债能力明显提升、资金周转情况略有下降。公司21H1流动比率、速动比率、现金比率分别为1.70、1.53、0.55,整体呈回升态势;应收账款周转率和存货周转率略降至2.15、3.97。

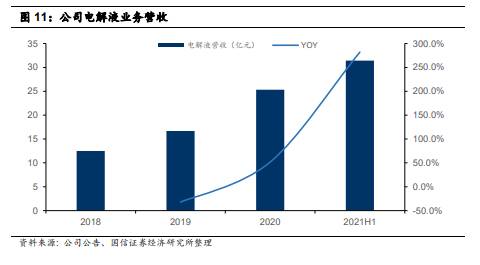

公司电解液量利齐升,一体化布局助推业绩高增。21H1公司电解液产业链营收为31.42亿元,同比+282%,毛利率为36.18%,同比+7.07pct。行业高景气下带动公司电解液出货增加,预计21H1公司电解液出货超5万吨,受益六氟磷酸锂价格上涨以及六氟自产比例上升,测算Q2单吨净利约1.3-1.4万元,环比明显提升。公司现有建成产能15万吨,另21年底溧阳和宁德基地产能有望持续落地,产能扩张有望持续贡献业绩增量;同时在建2万吨折固六氟产能有望继续增厚公司利润。此外,公司与LG新能源、CATL、特斯拉等厂商签署长单,业绩确定性强。我们预计,公司21年出货量有望达到13-14万吨。

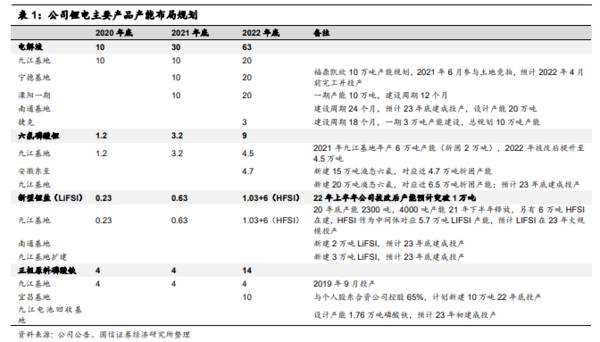

电解液:公司当前电解液已建成产能15万吨,另外新建南通基地设计产能20万吨,溧阳基地设计产能20万吨,福鼎基地规划20万吨产能,九江基地再加上捷克基地新建产能,预计公司电解液规划产能将达到近80万吨,本次扩产的六氟和LIFSI均可满足公司电解液原料供给。

六氟:公司2020年底折固六氟产能1.2万吨,预计21年底产能将达到3.2万吨,技改升级后产能预计达到4.5万吨,再加上此次建设的20万吨液态六氟,对应折固产能约6.5万吨左右,公司六氟计划建成产能超15.5万吨,预计产能在23年将全部投产,按照六氟和电解液1:8的配比,六氟产能对应电解液约为120万吨。

新型锂盐LIFSI:公司已有产能2300吨,另有4000吨21年下半年投产,本次公告扩产5万吨LiFSI项目,将有望持续提升产品市场占有率。

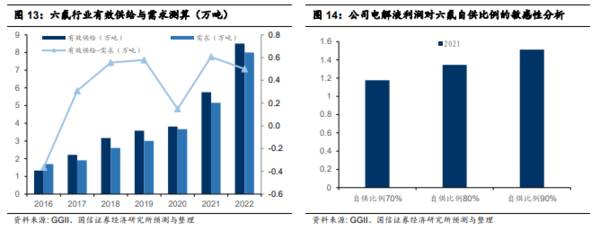

六氟价格全年看涨,公司自产六氟盈利弹性巨大。端午节后国内六氟价格再度大涨,供应方面国内六氟开工率上涨80%以上,头部企业满产满销,行业库存持续下降,目前已经降至70吨以下,处于历史低位。当前六氟仍处于供不应求局面,价格从低点7万元/吨上涨至超42万元/吨(散单价格),行业单吨毛利已经从5000元/吨上涨至超10万元/吨,这波涨价中,六氟盈利弹性巨大。

公司六氟大部分自给,可以充分受益六氟和电解液环节双重利润,我们假设公21年90%六氟自给率,21年电解液出货量为14万吨,六氟磷酸锂单耗为0.12,预计六氟每涨价1万元/吨将为公司21年电解液终端销售贡献利润增量1.5亿元。

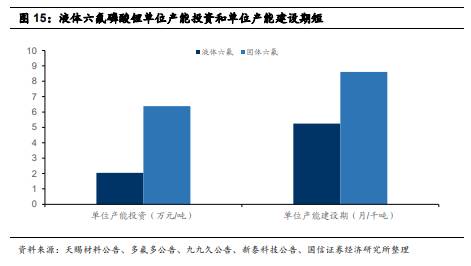

公司液态六氟技术路线和五氯化磷等原料自给,保障公司六氟成本持续领先。从技术路线上看,公司是行业内唯一一家采用液体六氟磷酸锂工艺的公司,可以此降低投资建设成本以提升扩产效率。对比多氟多、新泰、九九久固体六氟磷酸锂建设项目,液态六氟单位固定资产投资少,建设期短,省去结晶过程成本下降显著,综合看单技术路线方面,天赐六氟成本要低于同行近15%,当前行业六氟成本下,公司液态技术成本预计低于行业1-2万元/吨,原材料涨价后公司通过自供原材料,有望再与同行业拉开1万元/吨的成本差距。(国信证券)

总结:

公司作为电解液龙头企业,行业原料六氟缺口支撑了下游电解液价格处于高位,公司产能一体化建设持续加码增厚利润。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:理性看待药械集采,关注三条投资主线

脱水研报

-

海康威视(HIKVISION)是一家安防产品及行业解决方案提供商,于2001年在杭州成立,主要提供摄像机/智能球机、光端机、DVR/DVS/板卡等产品。公司于2

-

晶丰明源是国内领先的模拟和混合信号集成电路设计企业之一,成立十二年以来已经成为LED驱动IC领先企业。据天风证券研报分析,在晶圆短缺背景下,依托于公司自有LED

-

今世缘位于江苏省淮安市涟水县高沟镇,之所以提到今世缘的具体地址,是因为一方水土养一方人,白酒是一种地域性极强的产品,谈及白酒企业不能离开它所在的背景。【背景

-

舒华体育与国家体育总局等多个部门和协会有着专业合作,从2014年起多次为奥运会提供体育器材,并将在2020-2022年作为国家体育总局冬季运动管理中心唯一指定健

-

汾酒品牌底蕴极为深厚,无论是其传承千余年的名酒历史,还是“借问酒家何处有,牧童遥指杏花村”的诗香意境,再到第一届“国宴用酒”的官方认可,以及上世纪80年代末业界

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:智能化即便捷。毋容置疑,无线充电要比有线充电便捷得多。三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHSTechnology的

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

-

最近,力拓因安全问题关闭了其在南非的理查兹湾矿业公司,此外中国和世界其他地区对锆英砂日益增长的需求,导致全球优质锆英砂的供应压力加大,促使价格上涨。PYX今年已

-

光大证券认为,由于新能源汽车销量持续增长,在供给刚性的背景下,六氟磷酸锂价格一路走高。六氟磷酸锂的生产进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火