脱水研报:中美两地布局,交付项目超2700个,博腾股份步入良性增长期!

博腾股份成立于2005年,2014年成功在深交所创业板上市,是国内最早上市的CMO公司之一。经过十五余年快速发展与积累,公司已成长为国内领先、国际认可的CDMO企业之一。公司秉持“让好药更早惠及大众”的理念,致力于提供从临床前到临床试验直至药品上市全生命周期所需化学原料药、化学制剂及生物药CDMO服务,原料药CDMO、制剂CDMO及生物CDMO“三驾马车”合力前行,为客户提供卓越的端到端一体化服务。

据信达证券研报分析,公司作为国内最早上市的CXO公司之一,具有夯实的创新药中间体/原料药CMO服务基础,经历4年坚定的战略转型,已蜕变为具备“API+制剂”CRO+CMO服务能力的优质平台。

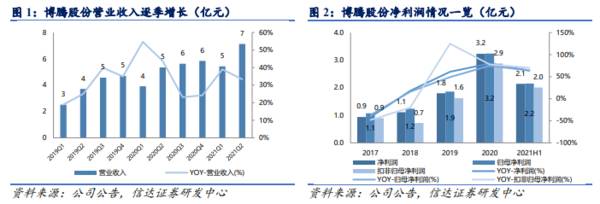

优势业务持续发力,剔除新业务影响后归母净利润同比增长78.65%。受益于CDMO行业的高景气发展,2021年上半年,公司实现主营业务收入12.56亿元,同比增长35.73%,2021Q1营业收入5.43亿元,同比增长38.99%,2021Q2营业收入7.13亿元,同比增长33.34%。2021H1,公司实现归母净利润2.15亿元,同比增63.86%,扣非归母净利润2.01亿元,同比增长69.99%。原料药CDMO业务是公司的传统优势业务,2021H1营收12.46亿元,占比高达99%,制剂CDMO与基因细胞治疗CDMO业务为新建业务,尚在发展建设中,规模较小,剔除新业务对净利润带来的负面影响后,归母净利润为2.61亿元,同比增长78.65%。

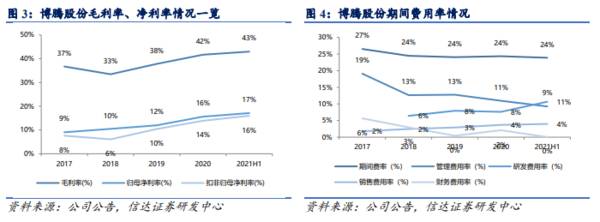

毛利率高速增长,研发投入高增长推升期间费率。2021H1,公司整体毛利率为42.98%(+4.38pp),净利率为17.00%(+2.91pp),归母净利率为17.12%(+2.96pp),扣非归母净利率为16.00%(+3.25pp),我们认为,利润率的提升主要源于原料药CRO业务持续稳健增长带来的规模效应及运营效率的上升。2021H1,公司期间费用率23.90%,同比增加2.39个百分点,其中管理费用率9.22%(-1.48pp),规模效应持续提升公司运营效率,降低管理费用率,财务费用率0.03%(+0.57pp),销售费用率3.97%(-0.36pp),研发费用率10.68%(+3.65pp),为公司持续投入资金建设新业务,提升研发实力所致。

员工人数持续增加,人均创收同比增长5.51%。2021H1公司员工数量达3054人,同比增长28.70%,距2020年末增长419人,其中研发团队从2020年底的714人增加至909人,占比达30%,公司在中美两地布局研发业务,美国研发团队95人,中国研发团队814人,未来将协同推进公司项目的研发进度。随着公司业务规模不断扩大,人效不断提升,2021H1公司实现人均创收41.13万元,同比增长5.51%,人均创利(扣非归母)6.58万元,同比增长32.36%。

持续优化客户结构,项目数量持续增加。截止至2021年6月30日,公司累计服务客户超500家,交付项目超1700个,丰富的项目和强劲的研发实力持续带来新客户,公司以“广度+深度”的策列加大市场推广度,2021H1,公司国内团队服务客户(仅含有订单客户)144家,J-STAR团队(美国)服务客户69家。公司前十大客户销售占比约63%(同比增加约6%),第一大客户占比为18%,我们认为杨森地瑞那韦原料药的商业化订单推升大客户销售占比,综合来看,公司客户结构及销售占比维持在较为均衡、健康的水平。2021H1,公司交付项目270个(不含J-STAR),活跃项目数(近两年实现销售或已有订单还未实现销售的项目)482个(不含J-STAR),数量持续增加。

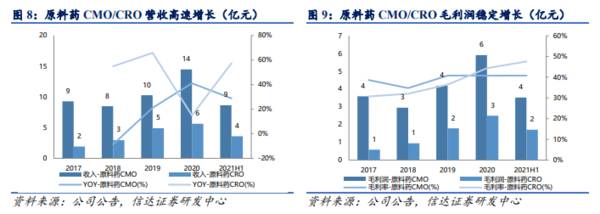

2021H1,该板块实现总营收12.46亿元,同比增长34.67%,占公司总营收的99%以上,其中原料药CMO业务营收8.63亿元,同比增长28.81%,毛利润3.52亿元,同比增长40.7%,原料药CRO业务3.59亿元,同比增长57.46%,毛利润1.71亿元,同比增长47.62亿元。

2021H1,该板块共交付256个项目,同比增长41.44%,原料药CRO业务逐渐发挥源头导流作用,为原料药CMO业务导流项目12个,带来约4800万美元的订单增长,同时,J-STAR向国内导流项目28个,业务板块形成内部导流、中外协同的良性循环。

为进一步增强研发实力,公司陆续扩建研发中心。2021H1,上海研发中心浦江新场地启动运营,重庆两江新区水土研发中心预计于2021Q3投入使用,同时,公司计划投资1.8亿元在闵行经济开发区扩建上海研发中心,提升服务能力。

2021H1,公司制剂CDMO业务实现营收353万元,公司在手订单客户9家,在手订单10个,新签订单金额约1500万元,团队规模达110人,其中约69%为研发人员。公司启动建设重庆两江新区水土制剂工厂一期项目,计划建设5个车间,于2022Q4投入运营,推动“原料药+制剂”端到端的平台建设。

基因细胞治疗CDMO业务实现营收626万元,在手订单客户12家,在手订单14个,新签订单金额约为5466万元,团队规模达162人,其中74%为研发人员。2021H1,公司与凯地生物达成战略合作,将作为独家CDMO为其提供多个CAR-T项目的CMC服务,同时,公司融资4亿元建设苏州博腾二期项目,全面提高GMP质粒、病毒和细胞治疗产品的产能。(信达证券)

总结:

结合全球药企对优质外包资源的旺盛需求以及公司迅速提升的技术服务能力与产能供应保障,我们认为公司小分子化药CDMO业务已进入良性增长期,横向拓展的基因与细胞治疗CDMO领域加速布局,未来成长空间广阔。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

光伏玻璃继续推涨,纯碱持续上涨压缩浮法利润!

脱水研报

-

01双寡头大盘继续回暖,量能上有放大趋势,但市场依然处于底部的消化阶段,目前还是尽量控制好仓位,不排除向下二次试探。今天TCL科技大涨近5%,再次接近震荡区

-

公司是国内首家电解铜箔上市企业。1999年公司率先切入镀锌铜箔领域,被列入国家“863”计划科技成果转化大批量生产项目。2014年公司颇具前瞻性的规模转入锂电铜

-

据申港证券研报分析,w新能源车加速渗透马达铁芯需求扩容。国内新能源车渗透率逼近拐点,21年上半年渗透率突破10%,行业加速上行。公司于2010年、2014年两次

-

“A+H”沪港两地上市,实现资本结构优化。公司前身是1997年6月成立的广州汽车集团有限公司,于2010年8月在港交所上市,后于2012年3月在上交所上市,是中

-

据国信证券研报分析,环氧丙烷在2021 年整体保持前紧后松的供需格局,价格仍然维持在历史较高的水平。今年以来,氯碱行业景气度回暖,烧碱价格底部出现反弹趋势,预计

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:与传统SIM卡相比,eSIM卡在经济型、便捷性和安全性等方面具有明显优势。目前已有更多基于eSIM的可穿戴终端、平板电脑和其他终端的发布,eSIM正逐渐成

-

中药材是中华民族的宝贵资源,是中医药事业的源头,药材种子种苗是决定中药材质量的内在因素,是中药材规范化生产的保证,其质量优劣和安全直接影响中药系列产品的质量和疗

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

中信建投认为,半导体行业高景气度以及供需紧张局面预计将持续至年底。另外,台湾地区多家晶圆代工厂准备再次提高成熟制程8寸和12寸报价,提价幅度至少为5%-10%,

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵