上半年营收124亿,授权专利4257项,韦尔股份发展提速!

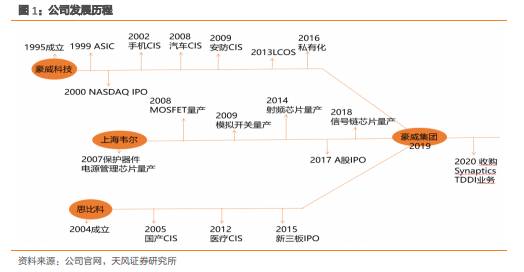

公司成立于2007年,成立之初专注于半导体产品的设计和分销业务,从事MOSFET、模拟开关、射频芯片、信号链等模拟IC设计与销售;2019年,公司通过外延式并购切入CIS赛道,营业收入大幅度增加。

据天风证券研报分析,公司在CMOS图像传感器具备完善产品体系,全面覆盖8万像素至6400万像素等规格,能为不同应用领域定制特色化解决方案。

2007—2018年:分销业务为主,积累技术水平深化IC设计。公司的营业收入主要来源于分销业务,但自设立以来公司不断通过内生研发提高技术竞争力,利用分销体系的市场信息优势以市场为导向推动新产品研发,持续向高端产品布局。公司在分立器件、电源管理IC、射频芯片等领域都拥有深厚的技术积累,并持续拓展业务。

2019年至今:外延式并购,切入CIS赛道布局TDDI业务。2019年公司收购豪威科技和思比科,进入CMOS图像传感器布局;2020年收购Synaptics的TDDI业务,增加公司TDDI业务领域的产品布局,为芯片领域未来更加复杂的产品需求做好前瞻性布局。

自主研发+并购的方式,产品丰富应用广泛。目前公司已经形成了三大业务板块,包括图像传感器、半导体设计和半导体分销,产品已经广泛的应用于消费电子和工业应用领域,包括智能手机、平板电脑、笔记本电脑、网络摄像头、安全监控设备、数码相机、汽车和医疗成像等。

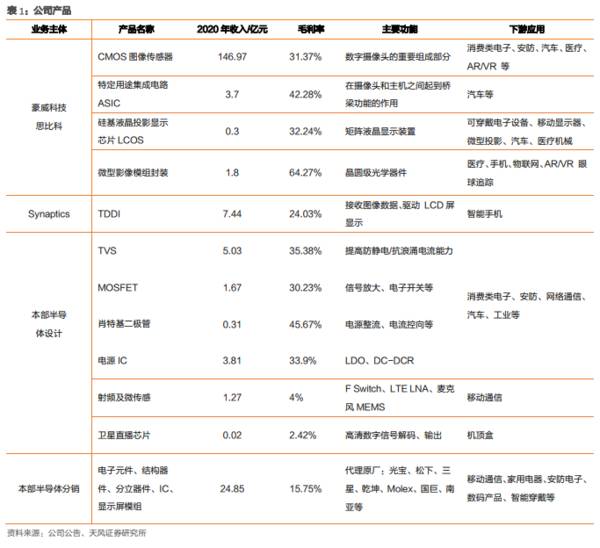

图像传感器产品丰富,渗透下游各个领域。公司在图像传感器领域技术积累深厚产品丰富,包括CMOS图像传感器芯片、硅基液晶头像显示芯片(LCOS)、微型影像模组封装、特定用途集成电路产品(ASIC)等,其中CIS产品型号覆盖了8万像素至6400万像素等各种规格,产品在不同领域的各类设备中都有广泛应用,包括智能手机、汽车、安防、网络摄像头等。公司丰富的产品类别加上先进的技术,可以为客户提供特色化的产品解决方案。

半导体设计多年积累,多元化布局产品线。公司半导体设计业务属于典型的Fabless模式,公司仅从事集成电路的研发设计和销售,主要包括分立器件(包括TVS、MOSFET、肖特基二极管等)、电源管理IC(Charger、LDO、Switch、DC-DC、LED背光驱动等)、射频器件及IC、卫星直播芯片、MEMS麦克风传感器、TDDI芯片等产品线,已经与国内知名手机品牌供应链进行合作。

半导体分销经验丰富,得到知名厂商认可。公司半导体产品分销业务采取买断式采购的模式,拥有经验丰富的FAE(售前售后服务工程师)队伍,分销的产品可分为电子元件、结构器件、分立器件、IC、显示屏模组等,主要代理光宝、松下、三星、乾坤、Molex、国巨、南亚等知名的半导体生产厂商的产品。公司FAE团队强大的技术支持能力已经得到众多知名原厂和电子制造商的认可,供应商体系和下游客户群体也在不断扩大。

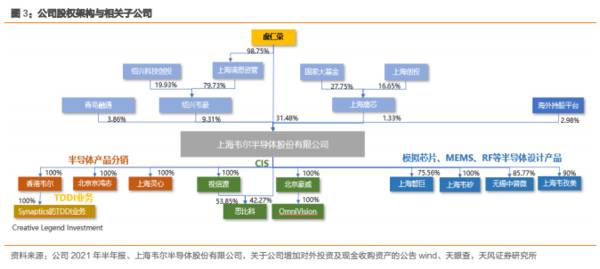

多元布局芯片赛道,形成协同效应做大做强。2019年度公司顺利完成对北京豪威、思比科的收购,切入CIS赛道,其中思比科长期致力于中低端CMOS图像传感器的研发设计,对于豪威科技的高端技术前沿产品,其能够通过部分工艺及参数修改,发挥很好的协同效应,共享在研发过程中的参数及良率等试验数据;模拟芯片以及MEMS等半导体设计业务,主要由上海磐巨、无锡中普微等子公司运营;公司的半导体分销业务已经建立了较完整的体系,其中境内采购境内由北京京鸿志及其他子公司负责,境外采购主要由香港华清及其他子公司负责。2020年通过现金增资方式持有CreativeLegendInvestmentLtd.70%股权,并通过标的公司收购Synaptics基于亚洲地区的单芯片液晶触控与显示驱动集成芯片业务,并于2021年7月以现金方式购买CreativeLegendInvestmentLtd.剩余30%的股权,正式布局TDDI领域。通过各子公司布局各个领域,有望形成业务协同效应。

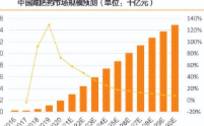

CIS、显示驱动、模拟芯片等多点开花,驱动业绩快速成长。2018年及以前,公司营收主要来源于半导体销售及设计业务,业绩保持稳定增长;2019年北京豪威、思比科和视信源纳入合并报表范围,公司核心收入来源转向图像传感器。2019年、2020年公司分别实现营业收入136.32亿元、198.24亿元,2021年上半年营业收入达到124.48亿元,相比同期增长55%。受益于CIS行业成长的红利,手机、汽车、安防领域的图像传感器数量及价值量稳步提升,公司CMOS图像传感器业务2019年实现97.79亿的营业收入,占营业收入的比例达到71.74%;2020年实现146.97亿元的营业收入,占比达到74.14%。另外,公司2020年新布局TDDI业务,实现7.44亿元的营业收入,占公司2020年度半导体产品设计研发业务营业收入的比例达4.31%。

深度布局下游领域,客户集中度上升。2016-2020年,公司前五大客户销售额的占比分别为35.57%、31.49%、29.55%、45.94%和54.67%,下游客户相对集中。主要客户都是国内知名手机厂商及方案设计公司,实力较强企业的信用也良好。除手机行业外,公司深度布局下游领域,产品进入消费电子、安防监控、智能电表、工业及新能源等行业,健康完善的客户结构有助于公司降低行业周期性波动对公司经营的影响,未来公司将持续为客户创造价值,实现与客户的共同成长。

持续加大研发投入,带来可观专利成果。2017-2020年,公司研发投入由1.01亿增加到20.99亿元,2021年上半年研发投入达到12.10亿元,研发投入每年持续增加。公司研发人员人数也在逐年上升,2020年已经达到1644人,占公司总人数的49.95%。截至2021年6月30日,公司已拥有授权专利4,257项,其中发明专利4,097项,实用新型专利159项,外观设计专利1项,另外公司拥有布图设计147项,软件著作权113项。(天风证券)

总结:

公司产品平台化布局完善,在图像传感器、触控与显示、模拟均实现新突破,提供多领域解决方案,业绩受益手机、汽车、安防等领域成长红利,有望打开未来新发展空间;我们看好公司作为CIS龙头实现平台化布局,在行业需求升级的推动下,未来业绩持续增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司深耕流程工控二十年,国内DCS市占率连续十年第一,服务超3万客户。DCS市场原被外资品牌垄断,2020年公司市占率已达28.5%,且与第二名艾默生差距逐年拉

-

美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且

-

最近的小红书,总是向我推荐有关“容貌焦虑”的内容。在我看来,面对“容貌焦虑”,不外乎以下两种解决办法:接受or医美。前一种方式就不多说了,拥有一颗强大且富足的内

-

消费电子业务:2021年上半年实现收入38.58亿元,同比增长16.33%,营收占比85%。受益于对国际大客户的销售持续增长,电脑类、可穿戴类、物联网硬件类产品

-

2008年5月,国家卫生部按照《新资源食品管理办法》的规定发布相关公告,批准透明质酸钠作为新资源食品用于保健食品原料。2020年9月3日,根据国家食品安全评估中

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

迄今为止,元气森林产品已出口全球40多个国家和地区,推出了20余款针对海外的饮料产品。澳大利亚、英国、法国、新加坡、越南等36个国家和地区的一线商超都有它的身影

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

-

点评:CAR-T是一种治疗肿瘤的新型精准靶向疗法。近年来,CAR-T无疑已成为最火的免疫疗法。在资本的加持下,中国的CAR-T临床试验数量“井喷”,目前已超过美

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵