脱水研报:加大研发力度,数字化升级,兴森科技前路在哪?

兴森科技2021年H1营收23.71亿元,同比+15.83%,归母净利润2.85亿元,同比-24.24%,扣非后归母净利润为2.87亿元,同比+103.15%,业绩超出我们预期。

据东吴证券研报分析,传统的PCB业务产能逐步释放,产品结构优化,保证持续稳定的业绩贡献,IC载板业务扩产节奏清晰,产能爬坡及良率提升顺利,业绩贡献持续提升。

一、经营性利润同比高增,前瞻布局优势尽显

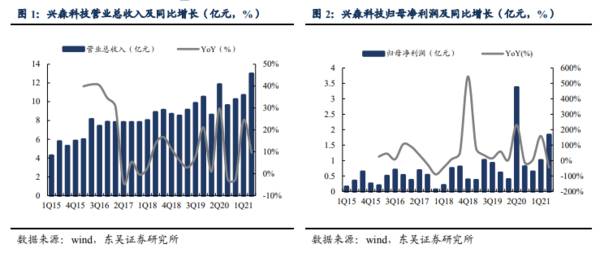

兴森科技公布2021年中报,上半年实现营业收入23.71亿元,同比增长15.83%,实现归母净利润2.85亿元,同比下降24.24%,实现扣非后归母净利润2.87亿元,同比上升103.15%,实现基本每股收益0.19元/股,同比下降24.0%。

2021年上半年,行业需求回暖,公司前期扩产的IC封装基板、PCB样板和高多层板的产能逐步释放,实现营业收入23.71亿元,YoY+15.83%,较2020H2(19.88亿元)环比增长19.27%。Q2单季度营收为13.00亿元,YoY+9.61%,环比+21.38%;报告期内,公司实现归母净利润2.85亿元,YoY-24.24%,较2020H2(1.46亿元)环比增长95.21%。Q2单季度归母净利润为1.84亿元,YoY-45.51%,环比+82.18%。

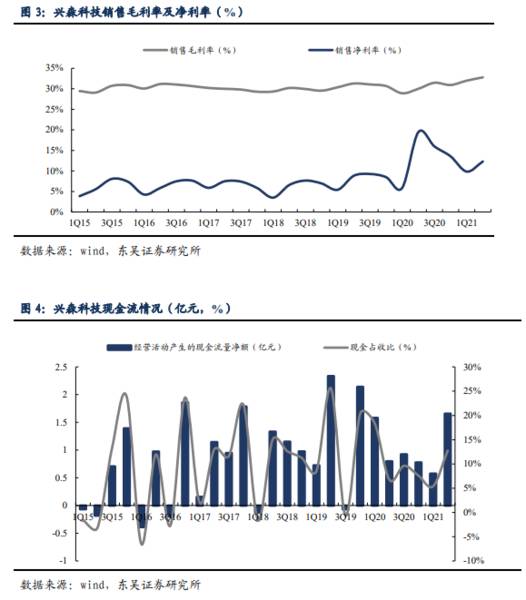

2021年上半年,公司销售毛利率为32.78%,较去年同期上升2.77pp,较2020H2上升1.85pp;销售净利率为12.29%,较去年同期下降7.15pp,较2020H2下降1.26pp,经营质量稳步提升。

现金流方面,2021年上半年公司经营活动产生的现金流量净额为2.23亿元,较去年同期减少0.15亿元,同比下降6.30%。2021Q2经营活动产生的现金流量净额为1.66亿元,较Q1增加1.08亿元,环比上升186.21%。

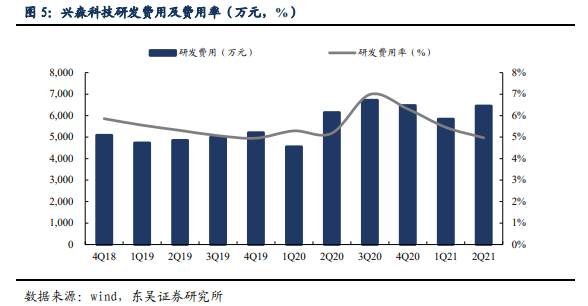

2021上半年公司研发费用达12292.80万元,较2020年上半年(研发费用10696.70万元)同比增长14.92%。2021Q2的研发费用为6452.83万元,较第一季度(研发费用5839.97万元)环比增长10.49%。

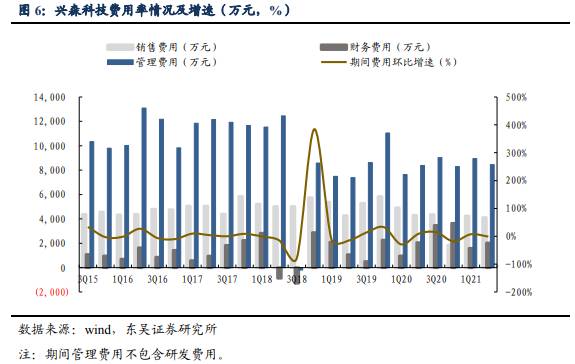

公司费用控制能力整体稳定,销售费用整体呈下降水平。2021年上半年,公司销售、管理及财务费用共计2.94亿元。其中,公司发生销售费用8355.04万元,同比下降9.32%;发生管理费用1.74亿元,同比增加8.58%;发生财务费用3621.60万元,同比增长19.79%。我们相信,随着公司规模扩张进一步稳定,公司费用控制能力将进一步提升。

2021年上半年,得益于良好经济指标与友好政策环境,高技术制造业增加值同比22.6%。工业机器人、新能源汽车和集成电路增势较大,带动IC载板、PCB板等业务增长。上半年公司两大主营业务增势较好,营收均呈稳步增长水平。

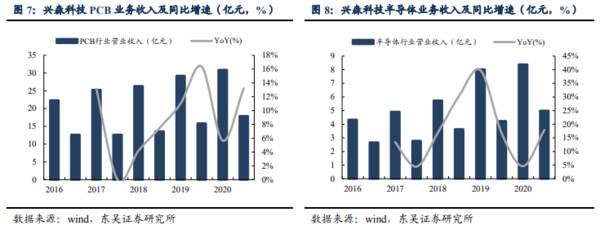

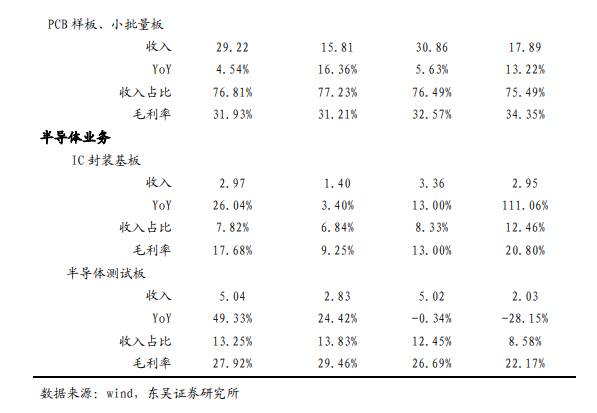

随着全球经济逐渐复苏,PCB业务增长稳定。公司前期扩产的PCB样板与高多层板产能逐渐释放,带动PCB业务收入增加。2021年上半年,公司PCB业务实现营业总收入17.89亿元,同比增长13.22%,实现毛利率34.35%。2021年上半年,原材料价格大幅上涨,公司优化产品结构,调整价格策略,有效缓解原材料价格上涨导致的成本压力问题。

从半导体业务来看,2021年上半年,公司全面推进IC封装基板、半导体测试板的投资扩产工作。截至2021年上半年,公司具备2万平方米/月的产能,除春节外,基本处于满产状态,整体良率达96%以上。2021年上半年,公司半导体业务实现营业收入4.99亿元,同比增长17.91%。其中,IC封装基板业务实现营业收入2.95亿元,同比增长111.06%,实现毛利率20.80%。由于上海泽丰2020年同期并表影响,公司半导体测试板业务收入略有下滑。2021年上半年,公司半导体测试板业务实现营业收入2.03亿元,同比下降28.15%。

整体来看,公司坚守线路板产业链,以IC封装基板为主要投资方向,扩大产能规模,进行数字化改造,有效实现降本增效,不断提升经营效率。

二、把握产业升级机会,加大项目投资扩产力度

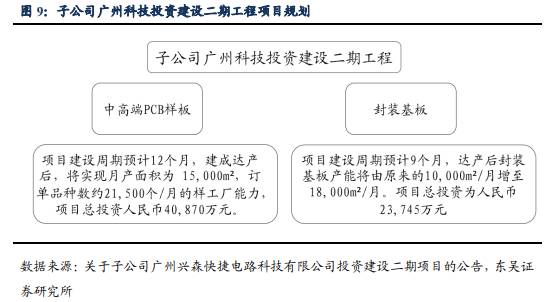

为把握PCB和半导体行业升级的产业机会,公司加大项目投资扩产的力度,提升高端PCB样板、封装基板、高端线路板等产能,其中包括子公司广州科技投资建设二期工程项目、珠海兴盛基础工程建设项目和宜兴硅谷印刷线路板二期工程项目等。

子公司广州科技投资建设二期工程的主要产线规划为中、高端PCB样板产线与封装基板产线。该项目投产后将解决公司高端PCB样板产能不足问题,有利于巩固与扩大公司PCB样板业务在中、高端产品领域的市场地位和份额,通过引入数字化工厂的设计,大幅提升产能和效率,公司将继续保持并扩大PCB样板领域的领先优势。

IC封装基板业务目前客户订单导入顺利,产能逐步释放。随着客户的认可,工厂目前承受了较大的产能压力,原有的生产设备和产能已不能满足市场需要,急需提升产能和先进制程能力。通过此次扩产,IC封装基板业务在进一步扩大产能的同时,还将不断提升技术能力,满足客户不断提升的精细线路要求。

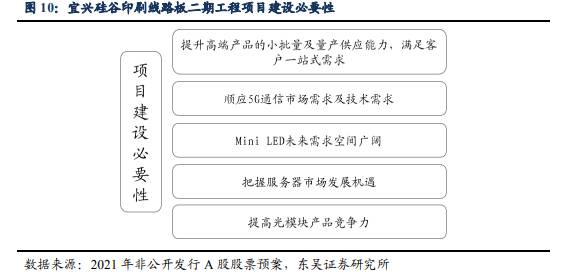

宜兴硅谷印刷线路板二期工程项目实施后将提高公司多层板产品产能,改变产品结构,实现公司高端印制电路板业务领域战略布局,为公司股东创造更大的经济利益,显著提升公司在PCB行业内的竞争力。(东吴证券)

总结:

我们预计随着IC载板及PCB业务产能的稳步释放,同时下游行业需求稳步增加,兴森科技业绩或将进一步加速。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

影响基金选择的主要因素有哪些?

脱水研报

-

实际上的公司财务数据里应用了很多“小技巧”。不管公司有意还是无意,我们作为个人投资者都有必要知道它们到底是怎么回事。比如说,中炬高新的净资产收益率,就有很大的水

-

肿瘤一直是困扰人类的一大难题,被称为威胁人类健康的“头号难题”,根据世界卫生组织的预测,随着全球老龄化的加剧和疾病谱的变化,全球肿瘤的发病例数将持续增长,由20

-

水井坊前身是全兴股份,原主导产品全兴大曲历史底蕴深厚,具有纯正的名酒血统。全兴大曲不仅是川酒六朵金花之一,也是中国老八大名酒之一,在1963年、1984、198

-

今天在梳理【小北价投圈】在建群答疑后的学习内容,不知不觉中,到4月21号资产负债表上的资产科目大家就要学完了。有人在群里问,我们怎么都学这些会计知识呀~言外

-

2007年,一句“弹弹弹,弹走鱼尾纹”让丸美眼霜火遍大江南北。2019年,丸美股份在上交所首次上市,超过上海家化、珀莱雅,成为A股市场市值第一的化妆品企业。然而

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

碳纤维被誉为21世纪新材料之王,是材料皇冠上的一颗璀璨明珠,被广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。自2020年8月起,碳纤维市场又迎来一场“

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

点评:近期甲酸上游价格暴涨,原料强势运行,成本面支撑明显。市场货源供应紧俏,需求面表现稳健,采购按需为主。相关分析师认为,现甲酸市场涨势强劲,目前市场挺涨心态强

-

点评:皮革产品具有天然性、生态性、舒适性、时尚性、耐用性,这些独特的属性是其它代用材料无法比拟的。皮革的使用在我们的日常生产生活中无时无处不在,可以说不可或缺。

-

中信证券华鹏伟表示,受益于风机大兆瓦机型推广加速,叠加零部件价格回落,风电成本下降进度超预期,平价项目收益率有望稳定在7%-9%,“十四五”期间国内风电年均装机

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一