脱水研报:产品种类1400款,手握核心技术,思瑞浦走向海外!

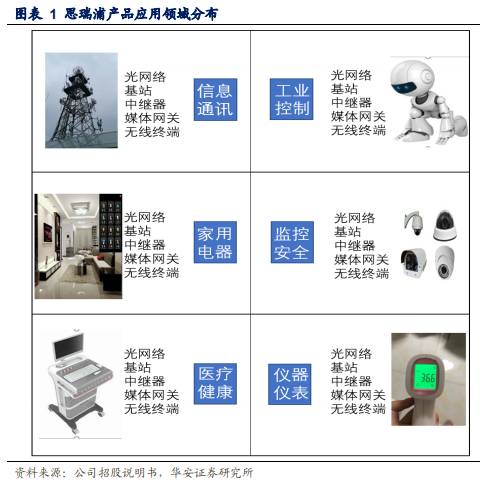

思瑞浦专注模拟集成电路,目前已接近1400款可供销售的产品型号。公司的产品以信号链为主,并在过去两年逐渐向电源管理芯片拓展,电源管理产品21H1收入占比已超过14%,未来4-5年占比有望提升至50%。

据华安证券研报分析,从公司文化、团队、工艺和技术、产品布局、客户积累几方面看,思瑞浦都是国内模拟IC的第一梯队。

一、国内信号链龙头营收稳步增长

凭借领先的研发实力,可靠的产品质量和优质的客户服务,公司的模拟芯片产品已进入众多知名客户的供应链体系,其中不乏中兴、海康威视、哈曼、科大讯飞等各行业龙头企业。尤其在信号链模拟芯片领域,公司的技术水平杰出,很多核心产品的综合性能已经达到国际标准。公司是少数实现通信系统模拟芯片技术突破的本土企业之一,满足了先进通信系统中部分关键芯片“自主、安全、可控”的要求,因此公司已经成为全球5G通信设备模拟集成电路产品的供应商之一。

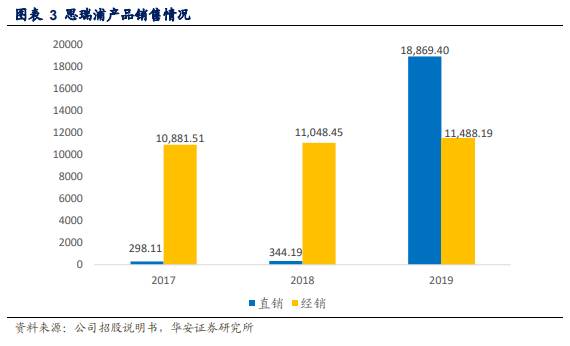

思瑞浦产品销售采用直销和经销两种方式。2019年客户H的开拓使得直销的比例迅速上升,产品直销、经销渠道销量占比均衡。2019年直销提高了18000万元,占总销售达到了62.16%,经销占比下降为37.84%。直接销售的占比提高在减少中间成本的同时,更有利于加强公司和客户的联动,加快新产品的量产,减少量产周期。公司通过经销可以借助经销商的品牌优势,同时由于模拟IC下游零散的特点,有益于发展下游的小客户,提升市场占有率。

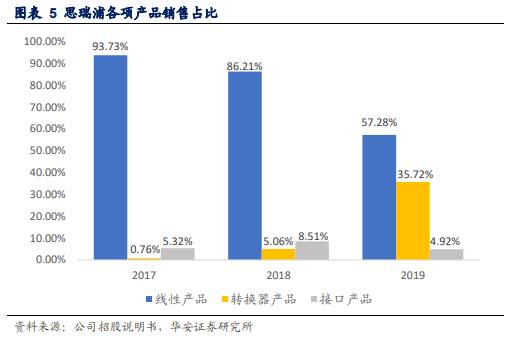

产品结构合理化。其中转换器,电源管理芯片占比提高,使公司产品结构优化,稳定性增强。2017年公司的产品主要由线性产品构成,2019年转换器销售占比上升到35.72%,同时,电源管理芯片的销量也大大提升,2019年的增速达到了2323%,2021年H1电源管理芯片收入达到7000万元,占比达到14%+,公司产品结构不断丰富,一方面抵御了单一产品市场波动风险,另一方面提高了成长的斜率和天花板。

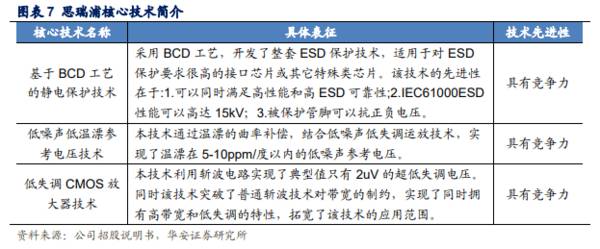

公司是国内信号链的龙头公司。在技术实力方面,公司深入研发多年,拥有多项核心生产技术:基于BCD工艺的静电保护技术、低噪声低温漂参考电压技术、低失调CMOS放大器技术。公司核心技术具体如下:

公司作为国内的信号链龙头公司,线性产品市占率位居前列。根据Databeans的最新报告显示,在信号链模拟芯片市场规模中占比最高的放大器和比较器领域,公司已经跻身世界舞台,市场地位进一步稳固;在上述市场中,公司分别位居全球销售第12名和亚洲区销售第9名。

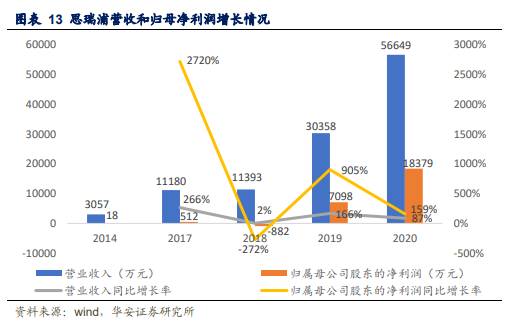

公司的收入和归属母公司股东净利润2019、2020年增速明显。公司2019/2020年营业收入3.0/5.7亿元,同比增长率为166%/87%。2019/2020年归母净利润0.71/1.84亿元,年增长率为905%/159%。客户H的拓展是2019年营收增长的主要动力,未来也将是公司的重要增长点。思瑞浦重视研发,并且能在发展中使得产品线不断拓展,新的产品为增长提供动力。在国产替代和公司产品力和品牌力不断提升的大背景下,预计未来营业收入和净利润会持续保持较高增长水平。

二、公司中长期成长路径

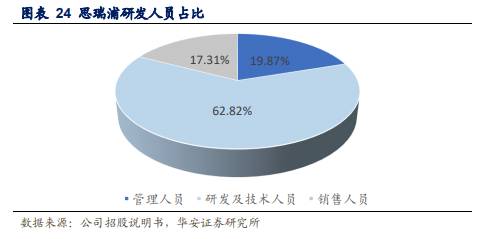

公司的经营模式为Fabless,主营业务为产品的研发,属于技术密集型行业。所以新的高质量、高效能产品的研发对公司至关重要。为保持公司的技术创新能力,及时跟进前沿技术的发展,不断推出满足市场需求的高品质模拟芯片产品,思瑞浦一直高度重视研发投入。截止2019年,思瑞浦研发人员98人,占总人数62.82%。其中本科学历及以下91人,硕士学历57人,博士学位8人,核心技术人员稳定。

思瑞浦研发投入占比处于行业前列,高于大部分行业友商。研发投入绝对值不断增长。2017/2018/2019年研发投入为0.29/0.41/0.73亿元,2020年研发费用1.22亿元。研发投入占营业收入比例均在21%以上,超过行业大部分友商。其中德州仪器在10%左右、矽力杰在15%左右。持续的研发投入为思瑞浦的发展提供了长期发展动力,促进了国产替代的速度。

公司不断推出新的产品系列,产品数量不断增加。2019年新增449款新的产品,相比较2018翻了一倍,新的电源管理芯片系列也实现了突破。模拟芯片的下游市场分散,产品种类多。行业龙头TI有10万多种料号,相比较下思瑞浦的产品数量较少。思瑞浦在中国市场占有率不足1%,未来随着新的产品的研发,思瑞浦的市占率有望持续扩大。

思瑞浦电源管理芯片2019年实现631万的收入,2020年实现2160万元,同比2019年超过3倍的收入规模,2021年上半年收入达到7000多万元,收入占比超过14%,意味着思瑞浦正式从信号链切入到电源管理产品。(华安证券)

总结:

公司是国内模拟IC的领军企业,未来发展空间广阔,且确定性高,我们预计公司2021/2022/2023年营业收入11.90亿/17.03亿/22.15亿;归母净利润为3.75亿/5.40亿/7.00亿。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司目前已成长为国内产销量最大、营收最好的轮胎专业生产企业之一。2020年公司轮胎销售额实现181.16亿元,升至全球轮胎企业第14位。据国金证券研报分析,20

-

公司2019年收购IXM,打造产销闭环,2020年收购KFM铜钴矿加码铜、钴资源布局。多元化、国际化战略为公司业绩增长奠定基础。据西部证券研报分析,在多年国际化

-

核心观点:士兰微是国内IDM 模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM 能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工

-

盛和资源控股股份有限公司(以下简称“盛和资源”或“公司”),地处我国三大稀土生产基地之一的四川省,前身为建立于2001年的乐山盛和稀土科技有限公司。2013年,

-

华泰证券即华泰证券股份有限公司成立于1991年,总部位于南京市中山东路90号华泰证券大厦,是一家中国证监会首批批准的综合类券商,也是全国最早获得创新试点资格的券

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

以实景三维中国为代表的地理信息是支撑新时期数字中国建设的基础性、关键性数据资源。大纲的发布将对各省、自治区、直辖市及各自然资源主管部门、国家林业和草原局、中国地

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

点评:我国是世界中药资源最丰富的国家,国际市场中70%的天然药用植物来源于中国。随着科学的发展,人民生活的日益改善,国际国内对中药材科学医疗重视和认识的提高,特

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人