脱水研报:携手LG化学,新能源大热下华友钴业借势而起!

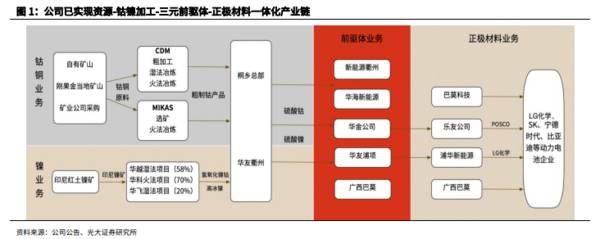

华友钴业已实现钴镍资源-冶炼加工-三元前驱体-正极材料一体化布局。高速扩张的前驱体和正极产能配套印尼镍项目的投产后,公司上下游一体化成型,逐步从资源企业转型为锂电材料生产企业。

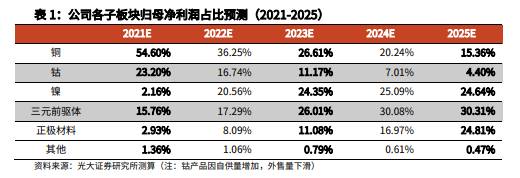

据光大证券研报分析,按公司产能投放进度,我们预计公司净利润结构将由2021年的铜54.60%、锂电(钴、镍、三元前驱体、正极材料)45.4%转变为2025年铜15.36%、锂电板块84.64%。

一、钴企升级为锂电材料一体化企业

华友钴业从最初的钴资源冶炼加工企业,逐步转型升级为锂电材料生产企业,目前已打造从钴镍资源开发-冶炼加工-三元前驱体-正极材料-资源循环利用的一体化产业链。随着镍、三元材料产能的高速增长,三元材料利润占比将快速提升,公司将逐步成为三元材料为主业的锂电企业。

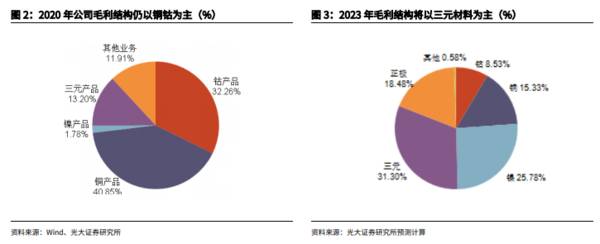

公司的利润结构将由以铜钴为主逐步转变为以三元前驱体和正极材料为主。2020年钴铜产品毛利占比超过73%,随着镍和前驱体产能的逐步落地,我们预计至2023年毛利中三元材料占比达31%,正极材料占比达19%,镍毛利占比26%,钴和铜毛利占比将降至9%和15%,三元和正极材料毛利合计达50%。

镍和三元材料利润占比迅速提升。根据公司产能规划,2023年公司三元前驱体产能将达到32.5万吨/年以上、正极材料产能13.5万吨/年(三元正极12万吨/年)、镍产能超过10万金属吨/年。2023年公司归母净利润有望达到55亿元,其中镍、三元前驱体、正极材料的利润占比分别为24%、26%和10%。

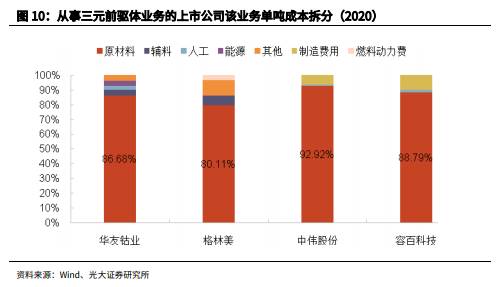

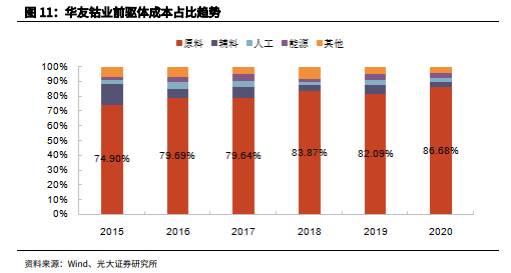

三元前驱体成本中原材料占80%以上。从主要从事三元前驱体业务的上市公司来看,原材料占比较高。华友钴业、格林美、中伟股份以及容百科技2020年的三元前驱体单吨成本中原材料占比均超过80%,而能源、制造、人工费用等比重较低。

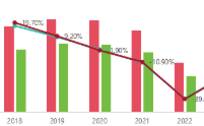

从华友钴业前驱体成本结构变动趋势来看,原材料占比从15年的74.9%上升到20年的86.68%,呈现逐年上升的趋势。前驱体成本中高原材料占比的特点决定了通过向上游延伸形成产业链一体化来降低原材料成本是最佳选择。

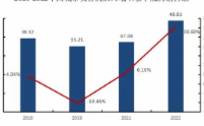

从毛利率和单吨毛利来看,目前华友钴业已经开始追上主流从事三元前驱体业务的上市公司。华友钴业的三元前驱体业务布局较其他公司晚,2016年公司前驱体开始出货,毛利率仅为2.90%。之后,公司毛利率开始逐步向格林美、容百科技、当升科技、中伟股份靠近。从单吨毛利看,公司前驱体业务单吨毛利虽落后于格林美,但已超过中伟股份、容百科技。

二、钴镍-三元前驱体-正极材料一体化

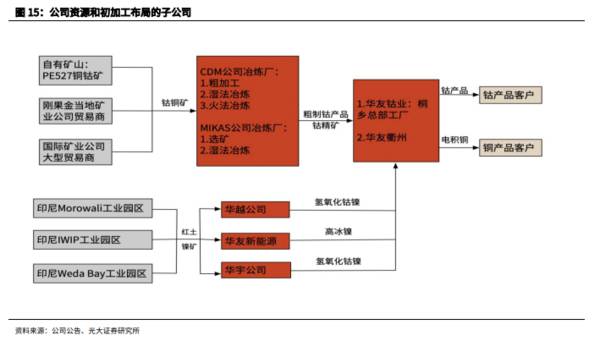

公司已经实现从资源企业转型为资源开发-加工-锂电材料一体化的转型。上游资源业务端,子公司CDM、MIKAS负责刚果(金)钴铜资源的采、选和初加工,华友香港通过合资子公司布局印尼红土镍矿项目。中游有色业务端,华友衢州和桐乡总部工厂负责钴新材料产品的深加工。下游新能源业务端,新能源衢州、华友浦项和华金公司负责公司三元前驱体业务,合资建立的浦华公司、乐友公司和收购的巴莫科技是公司正极材料业务载体。

上游资源端的布局包括钴、镍、铜等有色金属的采、选和初加工业务,是公司一体化产业体系的起点。主要包括刚果(金)的钴、铜业务,印尼的红土镍矿业务,以及阿根廷锂盐湖和刚果(金)锂矿资源。钴铜业务的初加工主要由在刚果(金)的CDM和MIKAS公司负责;镍的初加工通过公司在印度尼西亚的合资公司进行。公司低成本、稳定可靠的资源保障既是公司传统钴铜业务稳定发展的基石,也是公司打造新能源锂电材料行业领先地位的坚实原料基础。

在三元电池的发展进程中,高镍三元材料在续航里程、能量密度和材料成本等方面具有显著优势,高镍化将是未来三元材料的重要选择之一。为了补全公司镍资源布局空白和丰富钴资源来源,公司近年来积极布局印尼红土镍矿及相关冶炼项目。

2018年公司启动印尼红土镍矿资源开发,华越子公司年产6万吨粗制氢氧化镍钴湿法冶炼项目于2020年初开工建设,预计2021年底建成试产。公司湿法冶炼技术领先,该项目采用第三代高压酸浸工艺,成本优势明显,预计投产后盈利能力较强。衢州3万金属吨硫酸镍项目于2020年7月开工,预计投产后将满足年产7.5万吨前驱体需求;华科子公司4.5万吨镍金属量高冰镍项目前期工作有序推进,2021年上半年开工建设,预计2022年底建成

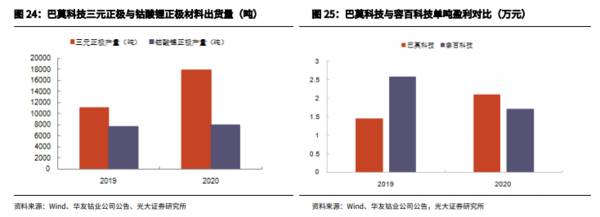

公司三元前驱体已进入多家动力电池供应链,与LG合作深入。目前已进入LG化学、SK、宁德时代、比亚迪等动力电池企业核心产业链,产品大规模应用到大众MEB平台、雷诺日产联盟等欧美电动汽车。在动力电池领域,随着LG产能的扩增,预计未来将和战略合作伙伴LG签订更多前驱体供货合同。巴莫科技单吨毛利有望继续提升。2019年容百单吨毛利为2.57万元,高于巴莫科技的1.44万元。2020年,巴莫科技单吨毛利上升至2.1万元,同比提升0.66万元/吨,超越容百科技。随着产能利用率的继续提升,单吨盈利能力仍有提升空间。收购完成后,公司与巴莫有望形成协同效应,成本优势有望强化,巴莫科技的单吨毛利有望进一步提高。(光大证券)

总结:

随着镍和锂电材料产能的释放,我们认为公司锂电产业链的利润占比将由2021年的45%提升至2025年的85%,成为纯正的锂电材料生产企业,看好公司业绩和估值双升带来的投资机会。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

《白夜极光》下载数过200万,官方公开画师贺图

脱水研报

-

公司目前已成长为国内产销量最大、营收最好的轮胎专业生产企业之一。2020年公司轮胎销售额实现181.16亿元,升至全球轮胎企业第14位。据国金证券研报分析,20

-

鲁西化工集团股份有限公司公司成立于1998 年 6 月,于 1998 年 8 月在深圳证券交易所挂牌上市,目前注册资本金 19.04 亿元,总资产 308 亿元

-

不要让贫穷限制了你的想象力。原来听说有人炒股赚大钱了,人们一脸不屑背地里说人家不务正业,好好的一个人主营业务不做了去炒股赚快钱了。人们能炒股至少表明人家手里

-

不知道有多少人其实并没有听说过这家企业,上海美迪西生物医药股份有限公司,它身上的标签有很多,医药CRO概念股、CRO后起之秀、莆田系旗下企业、养老金持股等等。但

-

华友钴业公司是经商务部批准,由大山公司和华友投资等公司发起设立。成立于2002年,经过近20年的发展积淀,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

激光雷达具有探测距离长、分辨率高、全天候工作等优势,能够有效弥补摄像头、毫米波雷达的感知缺陷,已成为整车厂商宣传智能驾驶的一大卖点。第二代激光雷达技术不但实现了

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

-

今年上半年,国外动力电池企业扩产加速,LG化学和SKI将陆续启动上市融资计划,以匹配后续的扩产需求。国内电池厂商也在加速扩产中,宁德时代、亿纬锂能等均公布了下一

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火