广告收入14.86亿,网络直播能否让星期六转危为安?

公司是国内首家A股上市的鞋业企业,旗下拥有星期六、索菲亚等众多时尚女鞋品牌。2017年起,公司开始战略转型,收购时尚锋讯、北京时欣等互联网时尚信息平台。

据东方财富证券研报分析,在互联网行业发展的早期,以“效率见长”的搜索模式风靡;而随着互联网进入下半场,用户的基本购物、娱乐需求得到满足,以“效果见长”的推荐模式崛起。

一、公司简介

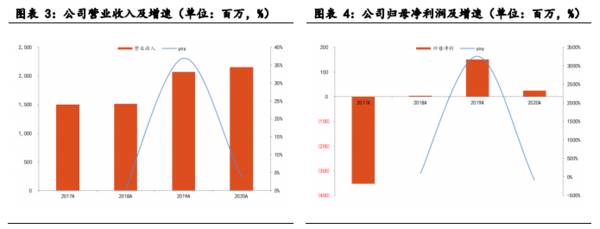

2020年,公司实现营业收入21.51亿,同比增长3.9%;归母净利润0.24亿,同比下滑83.9%。主要由于女鞋业务收缩及亏损所致,截至2020年底,女鞋业务直营门店180家,较19年净减少489家;加盟门店808家,较19年净增加265家,合计净减少224家。公司预告2021年中报归属上市公司股东亏损约0.4-0.6亿,相较去年同期亏损收窄。直播电商业务蓬勃发展,由于上半年主要是涨粉投入,利润贡献相对较小;而鞋业受疫情和关店影响处于亏损状态、2021年股权激励计划摊销费用,综合作用导致上半年公司整体仍处于亏损状态。

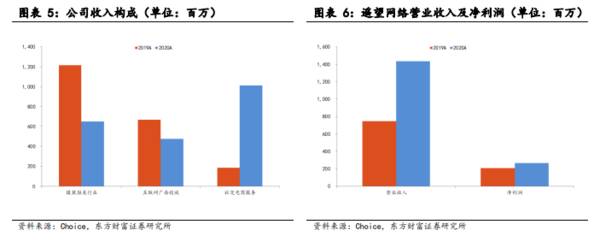

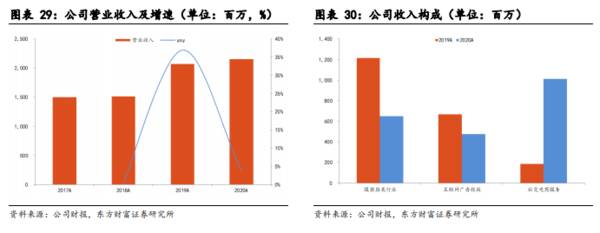

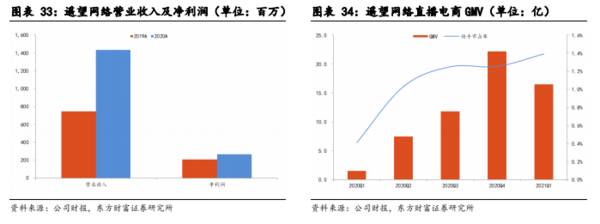

分业务来看,遥望网络旗下社交电商服务爆发式增长。2020年,公司服装鞋类行业收入6.48亿,同比下滑46.6%;互联网广告行业收入14.86亿,同比增长74.0%,其中互联网广告投放/代理收入4.74亿,同比下滑29.1%,社交电商服务10.12亿,同比增长447.0%。分公司来看,2020年,遥望网络实现收入14.33亿,同比增长92.5%;净利润2.67亿,同比增长27.6%。

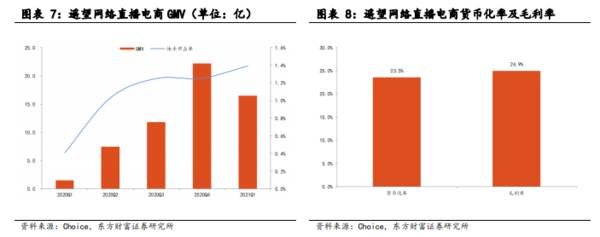

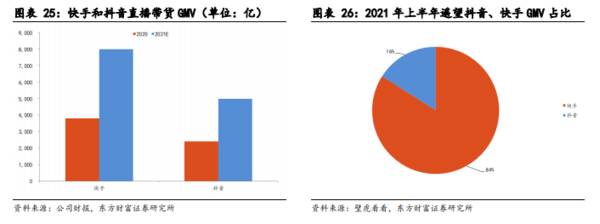

直播电商服务爆发式增长来自于GMV的增长,强劲持续增长可期。2020年,遥望网络实现GMV43亿,占快手直播电商大盘的1.1%,并于21年进入抖音平台,迅速跻身抖音平台头部MCN。从季度数据来看:1)由于双11,四季度GMV全年占比最高,存在“上半年涨粉、下半年变现”的现象;2)公司GMV增长趋势强劲,21年一季度实现GMV16.5亿,同比增长接近10倍,21年全年高增长可期。以2020年数据来看,社交电商服务货币化率23.5%,即23.5%的GMV计入收入,毛利率24.9%(主播分成、流量采买等计入营业成本),营业利润率19.1%(营业利润率为遥望网络口径)。

二、业务和能力

人是直播带货的“载体”,孵化主播是直播带货的前提。截至2020年,遥望网络签约明星10+(王祖蓝、王耀庆等)、红人100+(瑜大公子、李宣卓等),短视频平台粉丝合计3.68亿+,月曝光量30亿+,年GMV约43亿。遥望的签约主播分成两大类:明星和红人。明星是流量主力,红人是带货主力。

明星主播曝光量大、引流效果好;红人主播带货能力强,二者相辅相成。明星同台可以为新人主播带来更多曝光,快速孵化新红人。自主孵化的红人专业能力强、转化好。比较典型的就是瑜大公子和李宣卓,瑜大公子基本每个月都保持快手TOP5,李宣卓也位列快手酒类主播TOP1,展现强大孵化能力。

基于可复制的、领先的运营能力,遥望网络在抖音端也取得不错的成绩。2020年快手实现GMV3,800亿,今年直播电商收入有望翻番;抖音实现GMV接近2,400亿,抖音非常具有潜力。遥望以快手为基本盘,并且逐步通过旗下抖音主播进入抖音带货,2021年上半年抖音贡献GMV比例已相当可观。

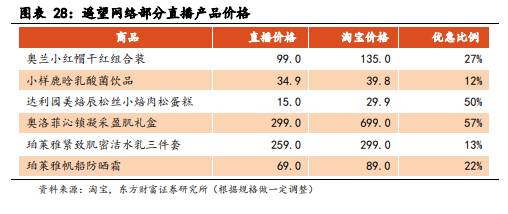

经过多年的行业积累,遥望建立了具有一定深度和丰富度的供应链体系,合作品牌接近2,000家品牌,获得近40家品牌的独家分销权,深耕美妆等领域(包括韩束、一叶子等)。此外,规模也带来了强大的议价能力。我们统计遥望部分直播产品价格情况,大部分产品价格约淘宝价格的50-90%,流量带来价格上的优惠,实现爆款低价,从而达到用户、主播、商家三方共赢的状态。

三、财务情况

2020年,公司实现营业收入21.51亿,同比增长3.9%,社交电商业务增长与女鞋业务收缩相抵,收入小幅增长。分业务来看,服装鞋类行业收入6.48亿,同比下滑46.6%;互联网广告行业收入14.86亿,同比增长74.0%,其中互联网广告投放/代理收入4.74亿,同比下滑29.1%,社交电商服务10.12亿,同比增长447.0%。

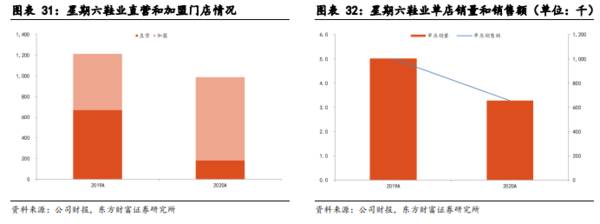

女鞋业务持续收缩。截至2020年底,女鞋业务直营门店180家,较19年净减少489家;加盟门店808家,较19年净增加265家,合计净减少224家。2020年,女鞋销量324万,同比下降46.6%;单店销量3300双,销售额65.6万,同比下降34.5%。

2020年,遥望网络实现收入14.33亿,同比增长92.5%。其中互联网广告投放业务收入4.21亿,同比下降24.8%;社交电商服务收入10.12亿,同比增长447.1%。社交电商服务爆发式增长来自于GMV的增长。2020年,遥望网络实现GMV43亿,占快手直播电商大盘的1.1%(二者GMV口径存在差异,此处并未调整),整合空间大,持续呈上升趋势

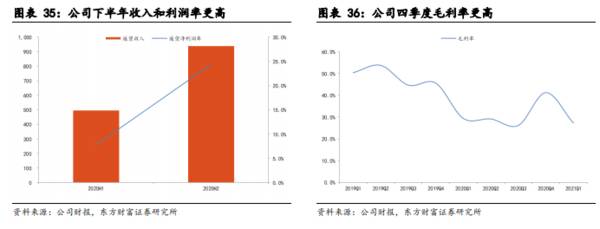

此外,电商业务有着明显的季节性特征,因而公司业务表现也有着明显的季节性特征,表现在收入和利润的两方面。遥望网络2020年上半年收入5.0亿,净利润率7.8%;下半年收入9.4亿,净利润率24.4%。二者的差异在于上半年电商处于淡季,MCN将更多精力放在涨粉,收入增长不明显、投入相对加大;下半年尤其是双11,电商行业处于旺季,GMV增长明显且集中,收入快速增长下、利润率有着明显的规模效应。事实上从季度数据上看也较为明显,四季度的收入和利润率显著高于其他季度。

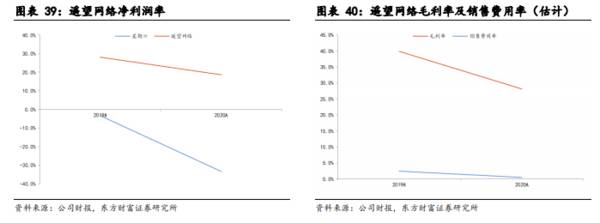

直播带货利润率可观。2020年,遥望网络净利润率18.6%,同比下降9.5%,主要由于较低利润率的社交电商业务占比提升。遥望网络毛利率28.2%,其收入来自于互联网广告业务和社交电商业务GMV抽佣(平均货币化率23.5%),营业成本包括主播分成、流量投入等,故销售费用率较低。公司整体销售费用率偏高,主要由于女鞋业务,其中职工薪酬、商场费用、租赁费用等占比近60%,广告代理成本接近20%。(东方财富证券)

总结:

下半年尤其是双11,电商行业处于旺季,GMV增长明显且集中,收入快速增长下、利润率有着明显的规模效应。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

突发利空!

脱水研报

-

公司自设立以来一直专注于IGBT的自主研发,已于2018年底已量产所有型号的IGBT芯片,并且,IGBT模块型号齐全,在功率半导体功率形成了完善的产品布局。积极

-

在中国,百年企业并不多见,上海家化便是其中之一。然而,这位122岁的老人,业绩着实不怎么样。历经沧桑,却被后浪拍死在了沙滩上。现在,正在努力顺应时代的洪流,想着

-

据财信证券研报分析,2021年7月,公司石城和平海湾共计40万kw海上风电项目投产,投产后公司陆风、海风和光伏装机分别为88.7、40和4.29万kw,合计装机

-

据德邦证券研报分析,亿田持续深耕产品,较早采用侧吸技术,引领行业从环吸下排步入侧吸下排,并持续优化集成灶内部结构,成功研发出风机下置集成灶,实现机身扩容推出蒸烤

-

海康威视(HIKVISION)是一家安防产品及行业解决方案提供商,于2001年在杭州成立,主要提供摄像机/智能球机、光端机、DVR/DVS/板卡等产品。公司于2

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

点评:今年上半年,有消息称华为将向苏州国资打包出售服务器产品线,华为内部人士则表示华为不会放弃服务器业务,但目前生产依然受阻。根据IDC按营收计算,2020年中

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

东方锆业(002167)、盛和资源(600392)等。

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常