归母净利润37亿,竞争优势突出,正泰电器切入光伏发电!

公司以低压电器业务起家,2010年登陆A股。2016年,正泰电器完成对正泰新能源100%股权收购,以其为平台开展光伏电池/组件制造、EPC、电站运营、运维等中下游业务。

据安信证券研报分析,我们认为未来公司有望凭借较强的渠道、成本和产品端的竞争优势持续扩大市占率,实现低压电器板块业绩的持续稳定增长。

一、低压+光伏双轮驱动,员工持股彰显发展信心

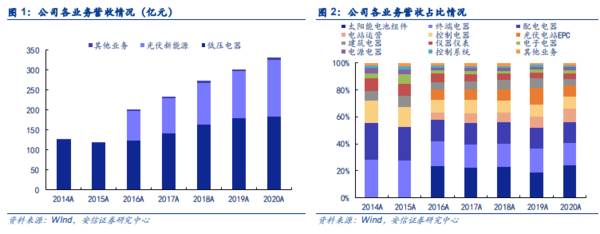

低压电器、光伏为前两大业务,合计占比超95%。从近5年公司各业务营收情况看,低压电器作为第一大业务,营收占比超55%。分产品来看,大部分为终端电器、配电电器、控制电器等贡献。光伏新能源作为第二大业务,营收占比近年来稳步攀升,2020年占比接近43%,其中电站运营和电池组件制造贡献主要收入。除两大板块以外的其他业务营收占比低于3%,因此公司营收增长主要靠低压电器+光伏驱动。

低压电器和光伏为主要利润来源,占比接近98%。从公司近5年各业务毛利情况看,低压电器和光伏依旧是利润的前两大来源,2020年占比分别达到64.14%和33.69%,基本决定了公司利润情况。分产品来看,低压电器板块的终端电器、配电电器、控制电器,以及光伏板块的电站运营和电池组件生产制造构成主要毛利来源,合计毛利占比接近80%。

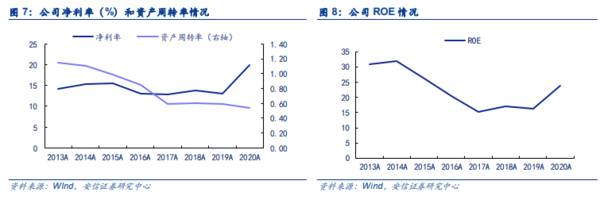

2016年是公司净利率分界点,2020年受非经影响净利率大幅提升。2016年是公司净利率的分界点,主要原因是2016年正泰新能源(光伏业务)并表,光伏业务净利率相比低压电器稍低,但2016年后公司整体净利率波动不大,基本稳定在13%左右的水平;2020年公司净利率显著提高至接近20%,主要原因是公司持有的中控技术公允价值变动对公司当期净利润影响约27.3亿元,剔除该因素影响后的归母净利润约为37亿元,较上年同期下降1.73%,净利率约为11%。

二、竞争优势突出,市场份额和业绩有望持续增长

按照国家标准,低压电器是一种根据外界信号和要求,手动或自动接通、断开电路,以实现对电路或非电对象的切换、控制、保护、检测、变换和调节的元件或设备,适用于电流在交流1200V、直流1500V以下的电器线路中。

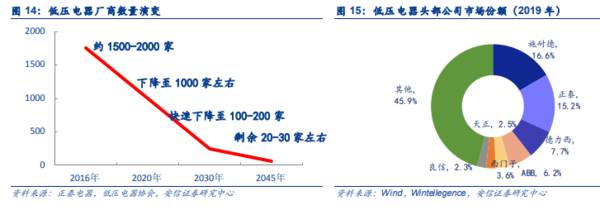

近年来行业集中度稳步提升。我国低压电器行业是个充分竞争的市场,市场化程度非常高,当前已经形成了外资和内资共同经营和互相竞争的三足鼎立格局。全球低压电器厂商数量已经从2016年的1500-2000家下降至当前的1000家左右。根据低压电器协会的预测,2030年和2045年行业厂商数量有望分别降至100-200家和20-30家左右,行业集中度有望处于持续提升状态。

“蓝海行动”进行时,构建新型渠道分销系统。为持续提升渠道优势,公司开展了“蓝海计划”,分步启动股份制合作区域销售总公司,将核心经销商纳入到公司的治理体系中,构建扁平化的渠道网络系统,通过数字化业务生态与“快响应、低成本”的物流体系赋能,再造渠道内生动力。

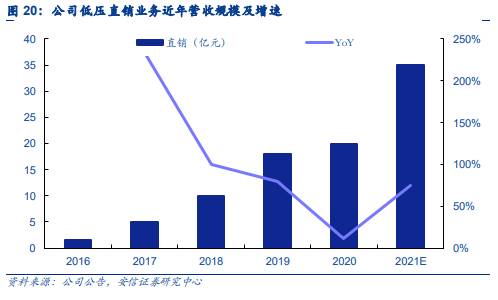

从2017年正式推动行业直销开始,正泰的直销业务一直保持快速增长,从规模体量上来说已经达到中高端市场主要玩家的水平。2020年度公司直销业务营收20亿,同比增长11.5%。按照公司现在内部的规划,未来5年公司直销业务要保持40-50%的增速,将直销业务打造成公司的核心增长极。

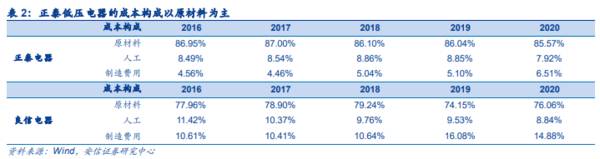

公司低压电器的主力产品定位于大批量、规模化产品,规模效应产生的边际效应显著。得益于通用型产品易于大规模批量化产品的优势,以及公司近年来不断引入半自动/自动化生产线有力的降低了制造成本,2020年公司低压产品中原材料占比达到了85.57%,直接人工和制造费用不到15%(其中人工7.92%、制造费用6.51%),远低于业内另一家优质龙头企业良信电器的20%以上水平,成本端竞争优势显著。

三、商业模式有望逐步切换,业绩增长步入快车道

光伏业务涉猎较多,利润主要以电站运营和户用光伏为主。公司光伏业务涉猎较多,主要包括电站运营、组件制造、户用光伏、EPC以及电站转让等。其中电站运营主要包括集中式+分布式电站发电;组件制造主要涉及电池片7.5GW+组件7GW产能;户用光伏单独核算,主要包括户用装机发电和提供解决方案获得的利润,由正泰新能源下属的正泰安能贡献。从近几年正泰新能源利润构成看,电站运营(集中式+分布式)、户用光伏以及EPC贡献了较大收益,利润占比在7成左右,组件制造利润占比在3成左右。

户用是公司光伏业务核心竞争力。由于具备一定2C属性,户用光伏的核心在于品牌和渠道,这与公司低压电器业务的竞争优势不谋而合,具备很强的协同效应,是公司光伏业务核心竞争力。2020年公司新增户用装机容量超1800MW,市占率蝉联第一,继续位居国内领先地位。2021年7月,正泰电器为正泰安能引入11家投资机构,包括工银金融资产投资有限公司、三峡绿色产业(山东)股权投资合伙企业(有限合伙)、浙江丝路产业投资基金合伙企业(有限合伙)等知名股权投资机构,增资金额将达10亿元,未来正泰安能存在单独分拆的可能。

扬长避短,公司商业模式有望逐步切换。随着越来越多的电站开发并进入运营,公司资产变得很重且ROE大幅下降,滚动开发能力也受到一定影响。公司近年来开始主动调整产业机构,在新增装机方面,集中式电站装机量减少,户用光伏装机量增加;在存量电站方面,公司后续存在出售集中式光伏电站,由重资产商业模式转为轻资产商业模式,降低资产负债率并提升ROE的可能。

公司将充分受益户用市场发展,业绩有望持续高增。我们认为这次公告可以打消市场对于整县推进分布式光伏政策以及正泰光伏业务发展的两个担忧和疑虑。其一是在央国企强大的资本与实力面前,整县推进依然有民营光伏企业生存的空间,正泰这样的优质民营户用龙头在资源开发方面依然具备一定竞争优势;其二是公司在户用市场的野望和决心是坚定地,未来有望充分受益户用光伏市场爆发式增长,业绩有望持续高增。(安信证券)

总结:

我们认为公司在户用市场的野望和决心是坚定地,未来有望充分受益户用光伏市场爆发式增长,业绩有望持续高增。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

牛市行情第二阶段是什么?

脱水研报

-

公司15-19年白酒收入提升至22.76亿元。分量价看,期间公司白酒销量从3.23万千升下降至2.81万千升,主要系公司主动削减中低档产品SKU数量、提升品牌价

-

汾酒品牌底蕴极为深厚,无论是其传承千余年的名酒历史,还是“借问酒家何处有,牧童遥指杏花村”的诗香意境,再到第一届“国宴用酒”的官方认可,以及上世纪80年代末业界

-

勺子是你喝汤的抓手,那么今天要分享的杜邦分析就是我们分析企业的抓手。有人会说,分析企业还需要抓手?随便找个点就能分析好几天了。您说的这种状态我也经历过,比如随便

-

华润微是华润集团旗下负责微电子业务的高科技企业,曾建成并运营中国第一条4英寸晶圆生产线、第一条6英寸晶圆生产线,承担了多项国家重点专项工程。公司曾先后整合华科电

-

一、投资要点 1、走访江苏省、安徽省、浙江省、上海市、广西省等地区超百家终端烟酒店、20+家中大型商超、6+家经销商进行草根调研,发现:高端酒(特别是五粮液)及

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

据悉,相比以往的21700电池,4680电池直径更宽、高度更高,仅由950个电芯组成,能量密度约300kWh/kg,激光无极耳技术去掉了电池主要发热部件,内阻减

-

点评:MLCC被称作是“电子工业大米”,被广泛应用于手机、PC、基站、物联网、汽车及军工等领域,一年消耗量在万亿颗级别,也是被动元件中需求最大、发展最快的品类。

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、