营收60亿,新增产能1.9万吨,桃李面包构筑核心竞争优势!

公司为国内短保面包龙头,深耕行业20年以上。公司成立于1997年,主要经营面包及糕点、月饼、粽子三大类产品,其中以面包为核心,短保面包为主,面包的销售收入占公司收入的比例在98%左右。

据东方证券研报分析,我们认为短保面包是食品行业优质赛道,桃李深耕短保面包行业20年以上,其实行的“中央工厂+批发配送”是短保面包最佳的商业模式,公司强大的产品力、渠道力、供应链效率与管理能力支撑其稳扎稳打成为全国短保面包龙头。

一、砥砺前行二十余载,成就短保面包龙头

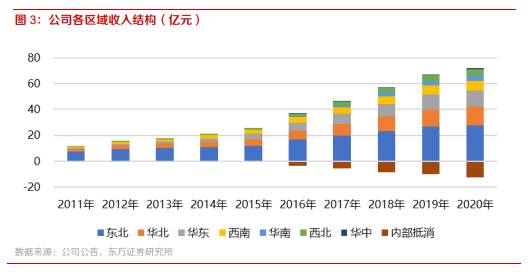

公司从东北起家,目前已经发展成全国化的工业短保面包龙头企业,以东北、华北、西南区域作为收入和利润的主要来源,提供稳定的现金流保障,重点拓展华东、华中、华南区域,形成了一定的发展梯队。其核心产品面包及糕点所使用的桃李品牌也已成长为跨区域的全国知名面包品牌。依托高性价比的产品、细致的管理、强大且稳定的供应链实力及“中央工厂+批发”的经营模式带来的渠道渗透能力,公司不断强化其综合竞争力。

营收和净利润持续提升,毛利率稳步增长。公司11-19年营收复合增速达21.40%,归母净利复合增速达21.27%。20年受疫情影响,营收增速放缓,实现营收59.63亿元/+5.66%;受益于社保费用减免、折旧政策调整、市场竞争放缓等原因,公司20年净利率创新高,实现归母净利润8.83亿元/+29.19%。未来随着产能逐步释放和市场逐渐成熟,公司的营收、净利有望维持稳定增长。

ROE整体处于较高水平,近几年略有下滑主要系流动资产周转率下降。杜邦分析来看,公司权益乘数、净利率都较为稳定,ROE主要与资产周转率联动性较高。近几年来,资产周转率有所下滑,进一步拆分来看,固定资产周转率变化不大,体现出公司固定资产投入和收入增长基本一致;但由于15年IPO、17年定增、19年转债这三次募资对公司流动资产有充分补充,导致流动资产周转率有明显下降,这是总资产周转率下降,ROE有所下滑的主要原因。我们认为,随着公司异地布局的深化,资金得到有效利用,周转率有较大的提升空间,从而促进ROE提升。

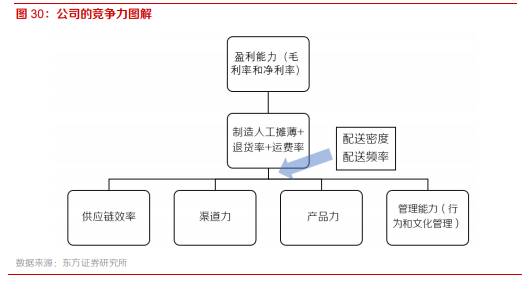

二、产品力、渠道力、供应链效率和管理,公司的核心竞争优势

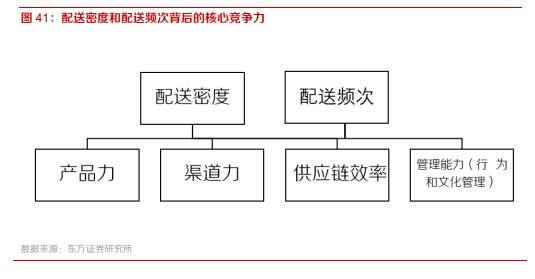

我们认为影响公司盈利能力的两个关键因素是配送密度和配送频次,优秀的配送密度和配送频次是公司产品力、渠道力、供应链效率与管理能力的综合表现,是公司核心竞争力的最佳体现。

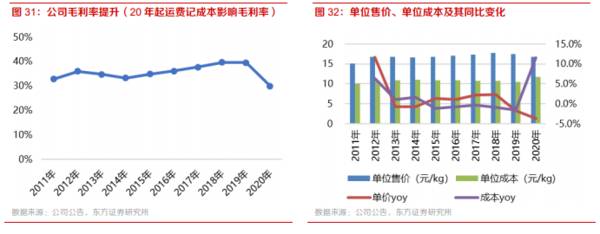

过去几年毛利率提升源于提价降本。公司毛利率自2015年起逐步抬升(20年起运费计入成本,从而影响毛利率),目前到40%左右的水平(2019年数据),拆分销售单价和单位成本来看,单价每年以1%-2%左右的增速逐年提升,基本跟上通胀,2019年销售单价有所下降主要系区域竞争的影响;单位成本在13-14年有所上升,后逐年下降,成本下降是毛利率提升的重要影响因素。

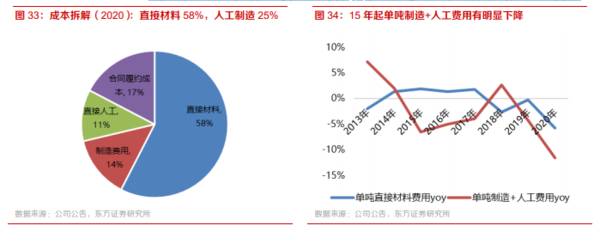

进一步拆解来看,降本主要受制造和人工费用摊薄的影响。从成本构成来看,直接材料、制造费用、直接人工和合同履约成本分别占58%、14%、11%和17%,尽管制造和人工成本占比较低,但其是推动单吨成本逐年下降的主要因素。主要系14年起销量增长加速,从而摊薄了制造和人工费用。

配送密度指渠道密度和渠道需求旺盛度,公司符合终端需求的高性价比产品组合+渠道掌控力度是渠道密度逐渐提升的动能,产能全国深入布局+配送体系精耕细作+管理能力是得以实现50%以上的日配比例+控制运输成本的关键。因此,综合来看,我们认为优秀的配送密度和配送频次背后,反应的是公司的产品力、渠道力、供应链效率和管理能力。

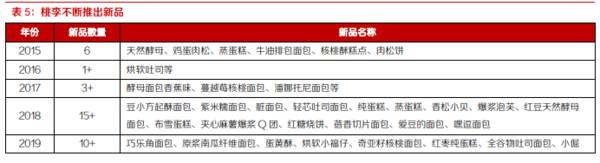

产品聚焦少而精,每年开发一定数量的新品,进行市场跟踪并筛选,保留经过市场检验受欢迎的品类,然后集中精力生产这几十款产品,降低产品种类一方面可以增大单品生产规模,降低公司的单位生产成本,另一方面也可降低需求预测的难度,从而减少货损,让生产效能和市场效能最大化。

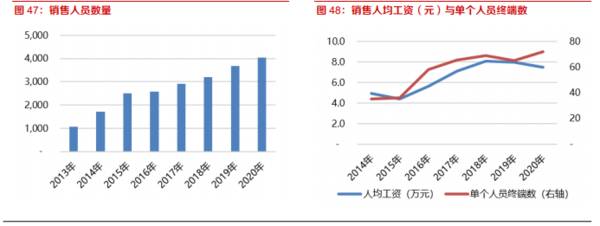

直营模式来看,拓渠道是重中之重,配合着市场的深化与终端覆盖网点数的提升,公司销售人员对应提升,人员工资也对应有较大幅度增长。目前公司具有4000余名销售人员(2020年),人均覆盖终端数量为72家,人均工资近8万元,比较具有竞争力。

三、成熟市场稳健,新兴市场潜力十足

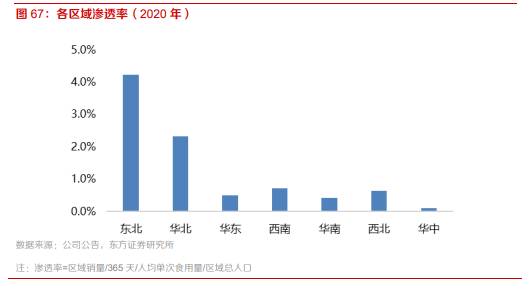

分区域看,东北、华北、西南(主要指重庆和成都)、西北(主要指西安)地区是公司的成熟市场,收入占比高,且保持稳定持续盈利,通过不断下沉市场进一步增加渗透率。华东、华中、华南等区域为公司重点开发的新兴市场,收入增速快,具备充分的短保面包消费潜力,有较大的发展空间。

桃李在东北和华北市场根基深厚,最早的桃李工厂于1995年落地辽宁丹东市,华北地区的北京桃李工厂也于1998年成立,公司在东北和华北两地经过二十余年耕耘,产能布局完善、渠道密集、消费者认可度高,是公司的主要的创收创利基地。2015年10月投产的哈尔滨2期和2016年投产的石家庄2期进一步促进东北、华北地区的增长。

西南市场为桃李从区域到全国的第一个重点发展区域,在1997年前后由现任董事长负责,开始布局成都市场,后又增拓西安市场,通过培育和摸索,最终将成都、西安等市场培育成了收入和盈利稳定的成熟市场。2017年落地的重庆工厂新增1.9万吨产能,成都2期将有力缓解西南地区的产能紧张问题,给业绩增长提供充足的动力。

无论采取推进式还是跳岛式,前期都需要忍受一定时间的亏损。公司如果采取推进式的方法异地扩张,采用远距离运输产品,那么在渠道密度较低的情况下,若选择高配送频次,将会导致相当高的运输费用,若选择低配送频次,将会同时导致高运输费用和高退货率,从而导致亏损。如果采取跳岛式的方法异地扩张,当地建产能将会多出一笔折旧费用,那么在渠道密度较低的情况下,产能利用率不足,单位折旧费用高,同样导致亏损。

目前来看,综合权衡各个区域的人口密度、市场容量和竞争情况,公司的可发展区域,尤其是具备潜力且难度相对较少的区域还比较多,比如华东、华中和华南区域内的重要城市,且这些区域目前渗透率相较成熟市场仍低。供给方面,公司按一定节奏进行产能布局,未来2-3年合计有华东地区的浙江嘉兴、沈阳、青岛、成都等13.4万吨产能,为拓展市场在供给端打下基础。(东方证券)

总结:

公司全国化的产能布局稳步进行,已拥有遍布全国的19个生产基地,浙江、沈阳、四川等工厂正在建设;物流体系精耕细作,管理能力支撑完善的配送体系,实现高配送效率.

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司是国内A股首家研发设计类工业软件上市企业,深耕工业软件20余年,目前已经形成了以CAD/CAE/CAM为主的产品矩阵,实现了工业设计、工业制造、仿真分析、建

-

医疗服务产业是大健康产业的核心,这是因为医疗服务驱动着医药和医疗器械的增长和发展,从产业链的角度来看,医疗服务位于产业链下游,是整个大健康产业的核心动力。而医疗

-

汇顶科技是一家基于芯片设计和软件开发的整体应用解决方案供应商。公司以“创新技术,丰富生活”为使命,目前公司拥有生物识别、人机交互和 IoT 三大产品线。在生物识

-

据新时代证券研报分析。2021年恺英网络在改善了内部治理和业务架构、剥离不良资产后,严格遵照新战略“聚焦游戏主业”,初见成效业绩回暖。破除危机重装上阵。回顾过往

-

事件:公司发布2021 年半年报,实现营业收入 169.52 亿元,同比+20.85%;归母净利润 24.82 亿元,同比+44.77%;扣非归母净利润 15.

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

阳光电源(300274)是全球逆变器龙头,拟募资36.4亿元用于扩建70GW光伏逆变器、15GW风电变流器、15GW储能变流器产能等;林洋能源(601222)

-

中科信息(300678)“医疗装备物联网项目”已成功示范应用,人体基本生命功能监测与调控系统、临床超声教学系统等新产品已准备进入市场推广阶段。安泰科技(000

-

招商证券王超认为,军工行业景气度从2020年以来加速改善,今年业绩提升明显,得到了自上而下的全面验证。中航沈飞、航发动力两大主机厂确认百亿级预收款项,同时部分中

-

国家发改委有关负责人表示,此次调整最大的亮点是合理拉大了峰谷电价价差,为引导电力用户削峰填谷、促进储能加快发展释放了清晰强烈的价格信号。广发证券陈子坤认为,面向

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、