先别扯公司估值,眼高手低才是财务分析的大忌!

今天在梳理【小北价投圈】在建群答疑后的学习内容,不知不觉中,到4月21号资产负债表上的资产科目大家就要学完了。

有人在群里问,我们怎么都学这些会计知识呀~

言外之意是,学这些会计基础知识用处不大。这应该大多数人学财务分析时候的误区。上来就问我怎样给公司估值,上来就谈PE\PEG\DCF折现法,好像很厉害的样子。但是:

你知道海天味业的原材料是从哪里采购的吗?

你知道贵州茅台的存货构成是怎样的吗?

你知道恒瑞医药的库存商品主要是抗肿瘤药还是麻醉药吗?

你知道伊利股份固定资产中的机器设备是国外进口的还是国产吗?

要是连这些问题都不清楚,还谈什么公司估值折现率取6%还是8%。

举例来说:

如果伊利股份的大多数机器设备都是国外进口的,并且达到了国际一流水平,那么我们在给伊利股份估值的时候,基于固定资产-机器设备取的折现率就可以小一点;如果天润乳业的机器设备以国产为主,并且不够先进,并影响到奶制品的产出质量,那么我们在给天润乳企估值的时候,基于固定资产-机器设备的折现率就要取的大一点。

当然,这个例子的前提假设是,机器设备影响到奶制品的质量,机器设备越先进,奶制品品质越高。

至于是不是这样,我们还需要进一步求证。但是至少你知道了自己不知道什么。比起那些只知道分析固定资产占总资产的比重、分析固定资产周转率的人,已经好了很多了。

下面要划第一个重点,大家要记好笔记:

要想给企业估值,最应该看的就是资产负债表,通过分析资产负债表,得知这家公司的资产价值。

为什么我们要得知这家公司的资产价值呢?

这是因为从安全边际的角度考虑,资产价值是我们评估企业价值的基准,如果一家公司的股价比它的资产价值还要低很多,那么它就存在值得买入的可能性(是否买入还要考虑资金成本、机会成本和要求的回报率等因素)。

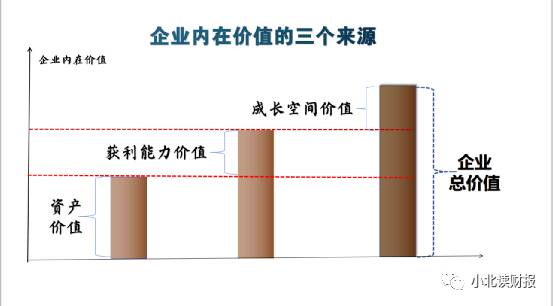

如下图所示,企业的内在价值来自于三个方面:

资产价值,获利能力价值与成长空间价值。

评估企业获利能力要考虑的因素,远多于评估资产价值要考虑的因素;

评估企业的成长空间价值,要考虑的因素就更多了。

千里之行,始于足下。我们现在要做的就是放下那点自以为是的傲娇,好好去看年报附注分析企业的资产负债表。

要是连资产价值都没搞清楚,连企业用来获利的资产都没搞清楚,还谈什么评估企业获利能力价值。

下面要划第二个重点:

分析资产负债上的会计科目,通常会有意外之喜。

分析企业的资产负债表,并不只是为了给企业估值,怀着极强的目的性。分析资产负债表的乐趣,通常来自于目标之外。最美的风景不在顶峰,而在沿途当中。

比如说我们在4月16号学习顺丰控股的固定资产累计折旧的时候,就收获到了额外的知识。

你想知道顺丰控股的一架飞机最多能使用几年吗?那就去看年报中的【固定资产折旧方法吧】。

你想知道顺丰控股的一辆电动车最多能使用几年吗?那就去看年报中的【固定资产折旧方法吧】。

下面是从顺丰控股2020年年报中截取的固定资产折旧方法的数据。

顺丰控股的一辆电动车最多使用2年,一架飞机最多使用10年,难怪顺丰需要一直买飞机了。它们的使用寿命也太短了。这就决定了顺丰控股不得不每年都支付大量的现金购建固定资产。

总而言之,固定资产开支大的企业需要具备很强的抗压能力。

他们在购建固定资产的时候面临要花很多钱;

在将固定资产购入以后,还得承受来自每年计提的金额会减少当期净利润的压力。

为什么累计折旧会影响到企业的净利润,那天下午的每日音频中已经给大家做介绍了。下面是音频的文字稿。

折旧也是一种成本费用支出,它跟其他成本费用支出不同的地方在于,在给固定资产计提折旧的年份,并没有现金流出企业,但是企业的其他类型的支出,不管是支付广告宣传费还是给管理人员发工资,都会导致现金流出企业。

但是没有现金流出企业,并不代表财务报表就会对这件事忽略不计,利润表会将企业的各项成本费用支出认认真真记录在案,跟有没有现金流出没关系。

虽然利润表上没有“累计折旧”这个科目,但是冤有头债有主,“累计折旧”会分摊到“制造费用”“管理费用”“财务费用”等科目当中,最终大家殊途同归都到利润表集合,并起到了减少企业净利润的效果。

这就是资产负债表上的累计折旧会跟利润表上的净利润产生互动、为什么累计折旧会影响净利润的原因。

顺丰控股的年报中已经对上面的解释给出了很鲜活很热乎的证据。

证据1:2020年度,顺丰控股计入营业成本、销售费用、管理费用及研发费用的折旧费用合计为3,580,529,910.34元(2019年度:3,005,247,806.88元)。

证据2:2020年,顺丰控股计入销售费用中的折旧及摊销金额为1.78亿元。

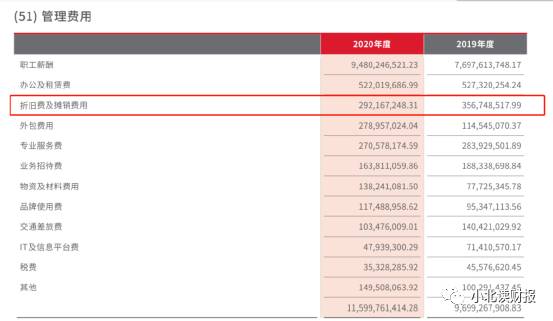

证据3:2020年,顺丰控股计入管理费用中的折旧及摊销金额为2.92亿元。

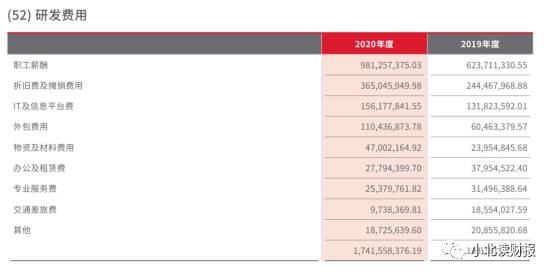

证据4:2020年,顺丰控股计入研发费用中的折旧及摊销金额为3.65亿元。

本文的两个重点知识已经讲完了。下面做个总结。

第一,一定不要眼高手低,一定要好好学习分析资产负债表的各个会计科目。

第二,分析资产负债表能得到的乐趣,远超过给公司估值本身。

分析资产负债表分析企业的资产价值,往轻里说它是给公司估值的基础,往重里说它是价值投资的基础,因为价值投资最重要的一点就是分析公司的内在价值。

(此刻很有必要回想下前面的那张图。哪张图?自己体会~)

千万别再眼高手低了。

现在我们现在少走的路,少做的功课,少打的基础,都是给未来挖的坑。未来的某个时候发生的某件事,可能会让我们前功尽弃。

不过那个时候后悔也没用了,因为时不再来,我们的悔悟来的太晚了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

恒瑞医药,你变了

脱水研报

-

截至目前,公司权益产能1.36亿吨/年,其中国内权益产能8376万吨/年(其中2020年完成未来能源收购,增加煤炭权益产能1110万吨/年,增幅15%),海外权

-

昨天的文章跟大家分享了恒瑞医药2021年年报的阅读笔记,并从“营业收入”的角度分享了“如何将财务报表数据与企业经营层面的信息相结合”。今天换一个角度,从现金流的

-

前一阵子社区团购火得一塌糊涂,各大巨头纷纷加入了烧钱大战。结果是,钱还没烧完就被官媒人民日报泼了两桶冷水,其中一桶就是社区团购的“九不得”规定。“九不得”的第六

-

截至2021年3月末,公司电梯电视媒体自营设备约70.6万台;电梯海报媒体自营设备约168.4万个,参股公司海报媒体设备约24.5万个,已覆盖国内60个城市;公

-

据德邦证券研报分析,测试设备行业高景气+国内市场结构占比提升+测试设备自身国产替代,催生国内半导体测试设备厂商发展良机。一、测试设备平台化布局,高毛利率测试机实

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

点评:电子驾驶证采用数字签名防伪技术,真实唯一、安全可靠。电子证照作为具有法律效力和行政效力的专业性、凭证类电子文件,日益成为市场主体和公民活动办事的主要电子凭

-

中信建投分析师黎韬扬认为,“十四五”期间,军工行业将进入新一轮增长高峰期。供给侧的产能扩张伴随业绩快速释放,四大改革红利有望驱动军工上市公司数量快速增长,质量不

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵