市值下挫近千亿竟然是情绪恐慌?长春高新H1业绩怎么看?

编者按:本文转载至微信公众号“小北读财报”,贝壳投研经授发布。

近期大盘跌的最惨的除了白酒股还有医药股,堪称两个难兄难弟,和另一边的半导体、新能源车、光伏、有色概念等形成了鲜明的对比。

医药股下跌的代表以长春高新为首。

近两个月多月以来,生长激素龙头长春高新的股价从最高点,已累计下跌了约50%,市值由2100多亿下跌到现在的1120亿元,直接腰斩。

昨日更是因为新华社的一篇报道《身高焦虑就打“增高针”?危险!》直接使股价跌幅达到了10%···

在这个节骨眼上,我忍不住想来看一看,长春高新的今年的业绩/H1业绩是不是真的有雷,企业半年报将在8月24日发布,以及长期来看,长春高新到底还行不行。

一、收入端预测:存货大幅增长、合同负债却在下降

1、产品供需关系影响经营性资产/负债科目

这次分析以长春高新2021年Q1财务报表的角度出发,与往年同报告期作对比。

我们都知道,企业的三张报表是有勾稽关系的,任何企业在发生经营活动的同时,这三个报表的各个科目都会发生相应的变动,其中值得一提的是,经营性应收、应付项目以及存货等资产或负债的变动反映了产品的供求关系,且对于轻资产运营企业来说尤其明显。

一般来说,经营性负债科目越多越好,经营性资产越少越好;

经营性负债科目越多说明企业可以占用更多的无息资金,经营性资产科目越少则可能意味着企业的资产利用效率越高。

总的来说就是,一款产品越接近于卖方市场,这款产品就越好卖。

2、存货大幅增长是在拓展房地产业务

首先静态来看,截至2021年一季度末,长春高新的资产科目,存货占比达到18.21%,应收账款占比为8.25%,预付款项占比达到5.59%,合计大于在建工程以及固定资产科目的合计占比,符合轻资产经营的定义。

但动态来看,今年一季度它的存货占比是增加的,相比2020年一季度增加了5.46个百分点,以及应收账款、预付款项占比均有所增加,相应的应付账款、合同负债/预收款项等经营性负债科目占比则有所减少。

通过分析可知,长春高新今年存货的增加主要是由它的房地产公司土地储备增加所致,这是它拓展房地产业务的结果;

2017年也曾有过这样的情况,其当年存货中开发产品和开发成本合计增加了11.35亿元,但由于房地产开发周期的存在,房地产销售于第二年2019年才开始放量;以及2020年受疫情等影响,房地产销售收入有所下滑。

所以房地产销售未来几年有望获得良好的增长。

3、合同负债占比下降,但收入增速仍然维持高速

由于长春高新的主营业务仍然是制药业,生产生长激素以及生物疫苗等,因此我们还要看存货中的其它明细。

但一季报数据明细我们无法得知,我们以2020年末数据为例,其存货中库存商品是略有增长的,可能和2020年一季度疫情相关;

但原材料增幅更加明显,这是企业业务规模有望持续增长的间接体现。

与此同时,由2021年Q1财务数据,长春高新的经营性负债科目应付账款、合同负债均有下降趋势,而应收账款、预付款项占比却略有增长,这意味着公司的产品(以生长激素为主)可能不太好卖,偏向于买方市场。

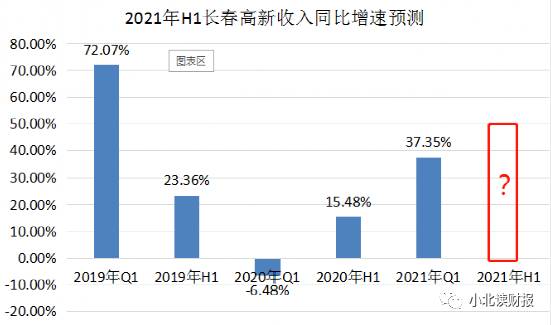

最后归结到收入端预测上,公司半年报在8月24日公布。

首先是,据渠道消息,公司上半年业绩增幅没达到,但接近于“业绩预告”发布标准,这意味着上半年业绩增速应该是40%+;

但又因为合同负债等占比的下降,公司全年增速可能需要进一步考量···

二、利润端预测:毛利率持续增长,干扰项影响不大

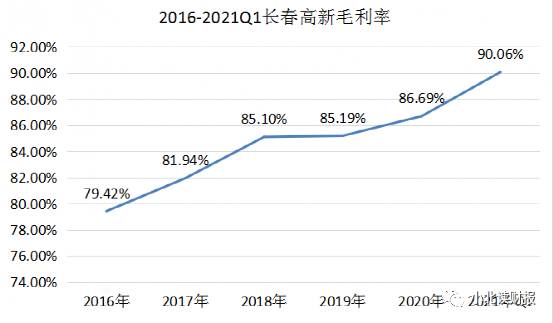

对于长春高新来说,利润端的预测其实不如收入端预测重要,因为在它毛利率能达到85%以上甚至90%的情况下,它最终的净利率差不到哪里去。

首先是毛利率,2021年Q1长春高新的毛利率达到了上市以来的最高水平,超过了90%,为90.06%,这说明今年一季度的收入增速以制药业务主要推动力,因为制药业务的毛利率远高于房地产业务毛利率。

那么在此基础上,长春高新2021年H1的净利润增速极大可能是大于收入增速的···

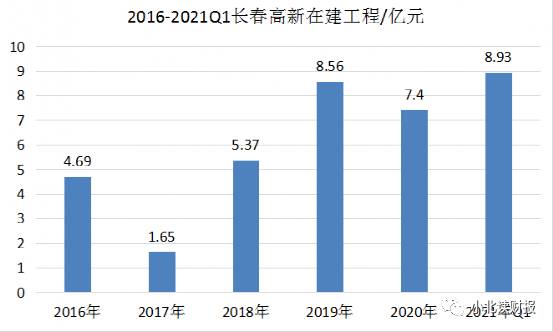

但由长春高新的资产负债表我们还可以知道一个点,就是它的资本支出在增加,表现在资产科目固定资产、在建工程甚至长期股权投资中,这是企业拓展业务的另一体现。

具体来看,长期股权投资增加明显,长春高新对合营企业长春安沃高新生物公司增资超过3个亿,这说明企业在发展新业务,抗体业务;

以及在建工程中金赛药业需安装设备是最大的一个项目(2020年末为3.56亿元),设备安装可能对应于生长激素大楼以及抗体大楼;

生物疫苗相关工程的建设告一段落,其子公司百克生物已在今年上市,去年新上市产品鼻喷流感疫苗获得了良好放量。

最后,由于资本性支出在增加,长春高新还增加了较多的长期借款,且近两年由短期变成了长期,但这些支出的增加实质并没有给企业当期损益造成大的影响。

所以,综上所述,我们认为长春高新净利润端没什么问题。

三、总结一下

分析完之后,我们发现,从财务报表来看,长春高新的业绩增长并没有什么问题,且从多个指标来看,企业的增长仍然有向上趋势,一些经营性资产科目的增加/经营性负债科目的减少可能是因为房地产业务的扰动,以及主营业务,生长激素甚至生物疫苗的增长态势并没有出现明显恶化。

所以,我们可以认为今年上半年,甚至可以说今年一年,企业的收入、净利润均有望维持高速增长。

那么长春高新为何估值那么低呢?

我想原因可能有两个,一是企业处于相对被低估的局面,另一个则是因为市场对于生长激素可能被加入集采这个事件比较忌惮。

昨日新华社的一篇报道引起的下跌更是恐慌情绪所致···

近期,市场对长春高新的调研接踵而至,从公司对生长激素集采的回应来看,还需要等待进一步落实。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老丁说股 | 情绪率先被转折,下周还有反弹

脱水研报

-

公司成立于1996年,于2018年于深交所正式上市。历经二十余载,公司已成为以提供防水综合解决方案为主业、集工程建材、民用建材、建筑修缮业务板块等多个业务板块为

-

8月26日,公司公布2021年中报,上半年实现营业收入18.11亿元(+17%),实现归母净利润3.37亿元(+19%);实现扣非归母净利润3.32亿元(+20

-

公司深耕高端不锈钢棒线材,在国内细分市场中市占率率稳居前二。2017年,公司进军锂电资源,逐步完成采矿、选矿、碳酸锂深加工全产业链布局。未来业绩双轮驱动。据新时

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、 NCM622、NCM811、NCA 等系

-

朗姿股份有限公司成立于2006 年 11 月,于 2011 年 8 月在深交所中小板上市,为中国高端女装国内 A 股第一家上市公司。2014 年公司提出“泛时尚

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国际上普遍认为,新污染物是指未被纳入常规环境监测,但有可能进入环境并导致已知或潜在的负面生态或健康效应的化学物质,包括环境内分泌干扰物、全氟化合物等。它们往往具

-

点评:实施三孩生育政策及配套支持措施,有利于改善人口结构,落实积极应对人口老龄化国家战略;有利于保持人力资源禀赋优势,应对世界百年未有之大变局;有利于平缓总和生

-

点评:随着新一代信息技术与汽车产业加速融合,智能汽车产业、车联网技术的快速发展,以自动辅助驾驶为代表的人工智能技术日益普及,汽车数据处理能力日益增强,暴露出的汽

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

业内表示,与传统锂电池相比固态电池没有使用易燃部件,安全性更高。同时具有更高的能量密度和更长的使用时间,是下一代锂电池发展的趋势。当前,日本丰田、松下、德国宝马

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一