脱水研报:一季度扣非归母净利润增4倍,隔膜龙头星源材质王者归来!

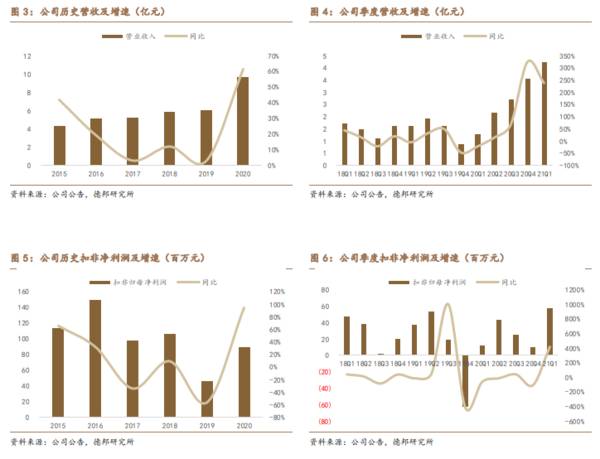

2014年公司首条湿法隔膜产线开始投产;2016年上市后公司产能扩张进一步提速,目前公司已形成深圳、合肥、常州三大生产基地。但受新能源车补贴退坡和公司常州基地产能释放较慢影响,公司17-20年利润增速相对缓慢,但20年下半年开始,随着常州产能释放,公司业绩呈现季度环比持续改善。

据德邦证券研报分析,公司技术布局全面,设备工艺能力领先。公司申请专利数超300,领先国内同行。同时与LG保持高度合作关系,已获得LG在涂覆领域众多核心专利的全球授权。

一、昔日隔膜龙头王者归来

星源材质是国际领先的动力电池隔膜制造商,主要产品包括干法单向拉伸隔膜、湿法隔膜和涂覆隔膜。其中,干法单向拉伸隔膜包括双层隔膜、单层隔膜、高韧性隔膜,公司所生产的干法隔膜安全系数高,厚度、透气一致性好,性能优良,长期稳定供应国外知名电池厂商,根据不同孔隙率、孔径大小的特点,应用于电动汽车、电动工具、储能设备、3C电子产品类;公司湿法隔膜已经完成多代产品升级迭代,公司所生产的湿法隔膜一致性高、机械性能好、热稳定性好、电性能有益、安全性高,主要应用于高性能锂离子电池。

21年起公司归母净利润有望迎来高增。公司近年来扣非归母净利润波动较大,19年实现扣非归母净利0.46亿元,同比-56.84%,主要原因在于产能释放进度不及预期、补贴政策退坡、隔膜产品价格持续下降导致的毛利率下降等,19Q4出现异常的大幅亏损主要系于比克电池坏账计提。随着公司湿法产能逐渐释放,公司盈利能力得到明显改善,20年即便受到疫情因素影响,也实现了0.88亿元扣非归母净利润,同比+94.08%;21年以来公司满产满销,盈利能力大幅提升,21Q1实现扣非归母净利润0.57亿元,同比+413.56%,21年有望实现净利润高增。

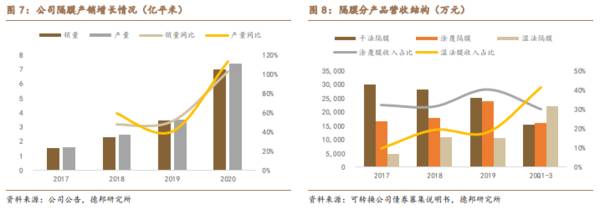

公司17年以来产销量增速较快,20年公司常州湿法产能已经开始顺利出货,上半年虽受到疫情的一定影响,但下半年开始满产,全年实现销量7亿平米,同比增长102%,预计21年公司湿法隔膜仍维持高产能利用率和产销率状态,销量实现快速增长。公司早年干法隔膜占比较高,随着常州湿法产能投放,公司20年湿法膜(不含涂覆膜)收入占比快速提升。

二、行业研判:2021年隔膜进入供需紧平衡周期

因成膜主体材料和成孔机理不同,隔膜产品通常分为干法隔膜和湿法隔膜两大类。成膜材料方面,湿法隔膜通常选择PE作为基材,干法隔膜通常选择PP。因PE和PP自身物理性能差异,PP具有更高的闭孔温度和破孔温度,且闭孔温度与破孔温度差值也大于PE,这使得干法膜的热稳定性好于湿法。

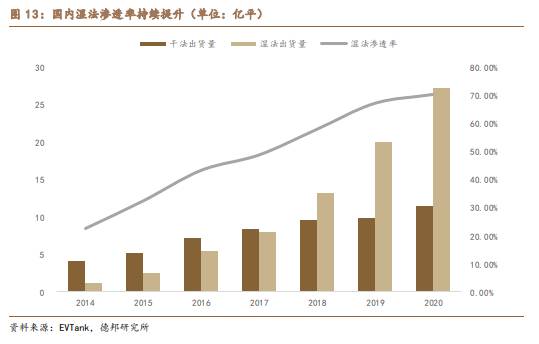

国内湿法渗透率快速增长,由15年的32%提升到20年的70%。渗透率快速提升的驱动力包括:(1)国内湿法膜技术成熟后,规模效应带来价格快速下降。(2)国内新能源汽车补贴政策考核电池能量密度制备,湿法隔膜+三元正极组合利于提升能量密度。我们认为,虽然20年以来补贴政策对能量密度的偏好已经趋弱,但电池通过提升能量密度降低单位Wh成本及提升整车续航里程仍是未来趋势,湿法隔膜仍将占据主流。

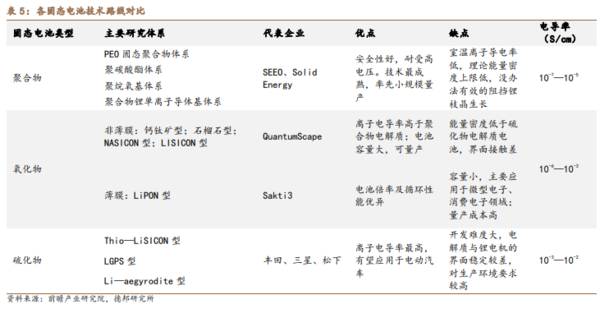

固态电池的三大电解质体系各有优劣,目前全球固态企业都在不同的电解质体系下进行技术研发,欧美企业偏好氧化物和聚合物体系,日韩企业则更多的致力于解决硫化物体系。

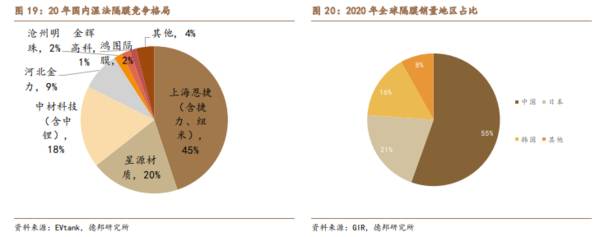

国内湿法隔膜市场目前已呈现出寡头垄断格局。龙头公司通过低成本优势不断提升份额,部分二线厂商因亏损已被一线收购,恩捷在收购捷力和纽米后,市占率提升至近50%,星源材质占比达20%,中材科技(含中锂)占比18%,行业CR3占比已将近85%,行业高度集中从全球销量占比来看,中日韩优势明显,其中中国通过多年的进口替代已占领全球50%以上的市场。

从星源的产能扩张进度来看,未来新增产能主要为常州转债项目、南通基地和瑞典工厂,预计2021年-2023年的理论母卷产能分别为17、20和25.1亿平,公司与布鲁克纳的长期稳定合作关系有助于其产线设备的供给保障。21-23年考虑基膜和海外订单低良率及投产节奏的时间加权修正后的有效产能分别为11、13和18亿平。

三、蛰伏已过,湿法产能迎来收获期

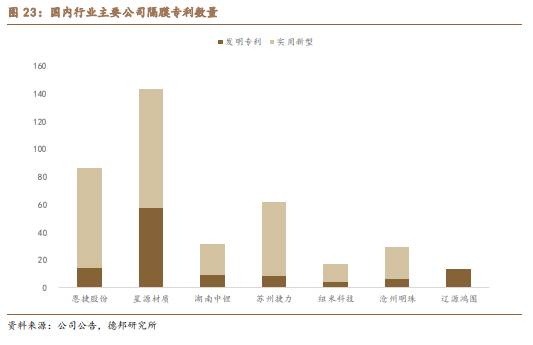

星源专利数量领先,与LG深度合作,获得全套涂覆专利授权。隔膜作为技术附加值较高的精细化工品,专利是保证技术和产品差异化的重要手段。截止2020年底,星源材质及控股子公司共申请专利302件,其中申请国外专利28件;目前已取得授权专利143件,其中授权发明专利57件(含国外发明专利3件),授权实用新型专利86件,远超行业内其他公司。同时,星源材质始终与LG保持高度合作关系:2015年2月获得LG化学授权使用在美国、韩国已授权的隔膜涂覆技术方面的专利,2015年3月获得LG化学授权SRS核心技术专利。

2020年3月,二期项目建设、调试完成;2020年底,常州星源项目8条生产线全部转固投产使用,开始大批量向客户供货。对比恩捷股份,星源在实现了湿法隔膜设备调试+批量生产的突破后,接下来会进入快速产能扩张阶段。公司在21年5月底公告最新南通基地扩产规划,拟投资100亿,分三期建设年产30亿平方米湿法隔膜和涂覆隔膜产能。结合南通基地和之前公告的瑞典基地扩产进度,预计21年隔膜母卷产能为17.1亿平,其中湿法9.6亿平、干法7.5亿平,未来星源产能将持续扩张,25年有望达到60亿平。

常州基地投产后,公司产能规模上台阶,具备了向国内和海外大客户供货能力。截止2020年1-9月,公司前五大客户已经转变为LG化学、宁德时代、比亚迪、国轩高科和村田,营收占比分别达18.05%、10.54%、9.18%、5.31%、4.99%,星源进入电池龙头企业的供应链,能够保证订单的稳定性和成长性。(德邦证券)

总结:

受益于隔膜行业洗牌的供需紧张和公司产能扩张,利润有望保持高增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司是压滤机全球龙头,技术实力雄厚。公司非标定制化能力强,能够快速切入机制砂等新兴行业,满足客户的多样化需求,国内市占率近40%。据西南证券研报分析,压滤机等设

-

公司是中国宝武实际控制、宝钢股份控股的上市软件企业,是国内领先的工业软件行业应用解决方案和服务提供商。据国元证券研报分析,根据中国IDC圈的数据,2013-20

-

五粮液1998年在深市上市,为宜宾国资委控股的川酒龙头企业,历经发力及辉煌期(90年代-2012年)、迷茫期(2013-2016年)和调整期(2017至今),如

-

公司是国内产量最大的高性能钕铁硼永磁材料厂家,在风力发电、节能变频空调、新能源汽车及汽车零部件等领域具有领先优势,在上述领域具有高市场占有率。据国信证券研报分析

-

我时常在想,学习财务知识到底是为了什么?答案并不唯一,站在不同的角度,有不同的答案,作为投资者,无非是为了多学点财务知识,筛选出好公司,少走一点弯路。不论你是买

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

东方证券认为,受益于电动汽车及充电桩、风能和太阳能发电、电力变频、智能制造等行业的强劲需求,铝电解电容需求旺盛,龙头公司有望充分享受行业成长红利。 江海股份(

-

点评:这一成果是典型的“从0到1”式的原创性突破,为石墨烯等二维材料的产业化应用提供了新思路,有望发展为氮化物变革性制备技术,解决先进半导体发展技术瓶颈,在新型

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

永兴材料(002756)拟投建2万吨电池级碳酸锂项目;赣锋锂业(002460)目前碳酸锂的设计产能为4.05万吨/年。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个