奇安信的非业务优势

我有一篇文章,谈了谈是哪些核心优势成就了今日的奇安信,主要是围绕奇安信的技术层面。今天,我想另辟蹊径,说说奇安信的“非业务”优势,也就是企业在运营、管理方面的优势。现在是一个酒香也怕巷子深的时代。再硬核的技术也需要良好的运营能力。

一、研发投入大,核心产品成果显著

作为一家高技术企业,奇安信在研发上一直投入,近几年来看,公司对研发投入总额在持续快速增长,2020年达到了12.28亿元,占营收比重达到了29.51%。持续研发投入取得了丰硕的成果,截至2020年底,公司拥有473项网络安全领域的主要发明专利和936项主要计算机软件著作权。

在大力的研发投入下,研发人员数量也在持续增加,从2017年的1541人快速增长到2020年的2899人,研发人员占公司人数总数在35%以上。

持续的研发投入增长以及不断补充新的研发人员,增加了自身的技术储备,增强了公司的核心竞争能力。公司以“攻防”视角进行产品研发与技术创新,提出了基于“内生安全”理念的体系化建设方法论,取得了数十项覆盖新IT场景的核心安全技术能力,包括终端安全检测与响应、新一代安全查杀引擎、大数据智能安全分析、漏洞挖掘领域、威胁情报领域、零信任安全、云安全、高级威胁发现、网空安全态势感知、应用开发安全、数据安全与隐私保护、网络操作系统等。

二、多个网安细分行业领先,技术优势凸显

网络安全行业的细分行业众多,集中度较低,公司在国内网络安全的竞争者包括安恒信息、山石网科、深信服、迪普科技、启明星辰和绿盟科技等。

公司在产品技术上具有较强的研发能力,多项产品具备很高的技术水平和很强的市场竞争力。根据赛迪顾问2019年的报告,公司在中国网络信息安全市场销售额、终端安全市场份额、安全管理平台市场份额、安全服务市场份额和云安全市场份额等领域均排名第一,在Web安全市场份额和UTM市场份额分别排在第二和第三的位置。根据咨询机构IDC发布的2020年的报告,公司在安全分析和威胁情报市场份额和终端安全软件市场份额均位于市场第一。以上排名充分显示了公司的技术和产品实力。

公司通过聚焦于优势细分领域,深化和扩张产品线相结合,持续在云安全、大数据安全、物联网安全多个细分安全领域发力,在政企、金融等多个行业加大拓展力度,为公司持续成长夯实了基础。

三、直销与渠道销售并重,销售投入力度大

从销售模式上来看,公司销售采用直销和渠道代理销售相结合的模式。其中直销模式是指对于大中型政企客户,如政府、公安、军队、金融、互联网以及能源、电力、运营商、军工等央企和其他大型企业,公司依托于全国的分支机构,一般安排专门的销售及技术团队为其服务。而对于其它客户,公司采取了区域与行业相结合的渠道模式,其中区域经销体系主要基于以全国总经销商的多层次区域经销体系,各层级经销商在市场拓展、渠道建设等方面各有分工;行业渠道商主要覆盖政府、公检法司等重点行业客户,包括经销和项目合作两种模式。

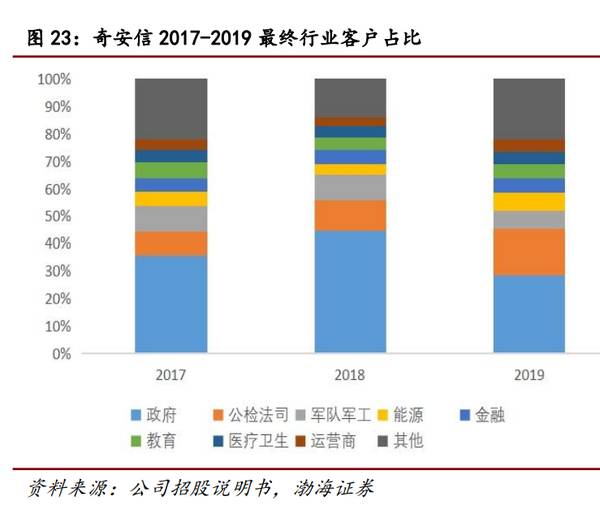

公司通过渠道代理的收入在2019年占比达到68.54%,渠道代理销售占比处于主导地位。从客户所在行业来看,公司下游客户所在的行业包括政府、公检法司、军队军工、能源、金融、教育、医疗卫生和运营商等。2017-2019政府行业是公司最大的客户来源,占比分别为35.39%、44.88%和28.59%。

公司一直重视销售投入,销售费用率一直保持在较高水平,2020年公司的销售费用率为31.72%。随着公司加大在销售上的投入,销售费用有望持续增长,但随着公司营收的快速增长,销售费用占营收比重有望稳中有降。

从销售人员来看,公司的销售人员从2017年的578人增长到了2020年的1420人,公司持续加大了销售力量的投入,进一步加强了公司产品拓展能力。

总结一下:对于那些潜心搞研发的企业,我总是高看一眼,奇安信就是其中之一。

从销售模式看,直销与渠道销售并重,不同的客户群采取不同的销售模式。

这些虽然不是公司的核心竞争力,但是,好的管理不一定有好的技术,好的技术从来都离不开好的管理。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

网络安全的风刮起来了

脱水研报

-

据安信证券研报分析,公司2016-2020年利润增速明显高于营收增速,净利率呈现逐年提升的趋势,系公司前期大刀阔斧改革,实施精简人员、退出非核心主业等多项措施,

-

01有一条线市场出现难得的回暖,但热点依然在有色、钢铁、煤炭等顺周期品种上。在2月22日《这轮有色,不一般!》一文中,老张重点解读了这轮有色的原因,其实早在

-

政治家运用影响力来赢得选举,商人运用影响力来兜售商品,推销员运用影响力诱惑你乖乖地把金钱捧上。即使你的朋友和家人,不知不觉之间,也会把影响力用到你的身上。但到底

-

新宙邦成立于2002年,成立之初的主营业务是铝电解电容器化学品。2003年开始锂离子电池电解液研究,2005年量产。2004年,公司开始研发固态高分子电容器用导

-

华润微是华润集团旗下负责微电子业务的高科技企业,曾建成并运营中国第一条4英寸晶圆生产线、第一条6英寸晶圆生产线,承担了多项国家重点专项工程。公司曾先后整合华科电

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:十几亿人口要吃饭,这是我国最大的国情。种子是粮食生产的根本和粮食安全的重要保障,是国家战略性、基础性核心产业。一粒种子可以改变世界,一个品种可以成就一个产

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

点评:我国新能源汽车市场保有量与日俱增,而作为新能源汽车核心的动力电池用量水涨船高。业内人士表示,目前国内首批进入市场的汽车动力电池已经迎来“报废期”。尽管政策

-

点评:目前大多数太阳能电池都是硅基结构,研究认为,硅基太阳能的理论光电效率大约在29%左右,目前已接近极限。为了进一步提升光电转化效率,研究人员开始尝试砷化镓、

-

信达证券认为,此前电联公告2021年计划共建共享约32万站5G基站,预计电联2.1GHz+3.5GHz基站有望超出该指引,在运营商基站集采的推动下,光模块、基站

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人