市占率近50%,半导体设备龙头北方华创助力国产替代!

北方华创是由七星电子和北方微电子战略重组而成,重组前七星电子和北方微电子同隶属于北京电控,而北京电控由北京市电子工业办公室转制而来,是北京市国资委授权的以电子信息产业为主业的国有特大型高科技产业集团。目前,北京电控旗下拥有京东方、北方华创和电子城3 家上市公司。

据光大证券研报分析,北方华创主要从事基础电子产品的研发、生产、销售和技术服务,主营业务为电子工艺装备和电子元器件,是国内主流高端电子工艺装备供应商,也是重要的高精密电子元器件生产基地。

一、业绩持续增长,铸就半导体设备龙头

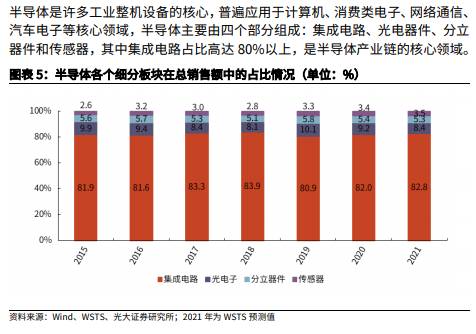

半导体是许多工业整机设备的核⼼,普遍应用于计算机、消费类电子、网络通信、汽车电子等核⼼领域,半导体主要由四个部分组成:集成电路、光电器件、分立器件和传感器,其中集成电路占比高达80%以上,是半导体产业链的核⼼领域。

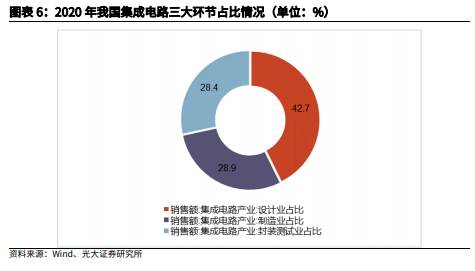

集成电路分为设计、制造和封装测试三大环节,设备材料与制造联系最为紧密,2020 年我国集成电路制造销售额为 2560.1 亿元,占比近 29%。

2020 年公司电子工艺装备业务收入占总收入的 80.4%,电子元件占比为 19.2%,设备厂商属性较强。公司2016 年完成重组并合并报表,2020 年实现营收 60.56 亿元,同比增长 49.2%;2021Q1 实现营收 14.23 亿元,同比增长 51.8%,营收稳步增长。公司 2020 年毛利率为 36.7%,2021Q1 毛利率为 39.5%,毛利率维持稳定。

公司2020 年实现扣非后归母净利润 1.97 亿元,同比增长 180.8%,2021Q1 实现扣非后归母净利润 0.32 亿元,同比增长 349.0%,2020 年和 2021Q1 均实现 快速增长。公司扣非后归母净利润与归母净利润差别较大,主要是由于公司政府补助带来的非经常性收益较高。

二、半导体国产设备最强龙头

自2019 年 5 月 15 日华为被列入“实体清单”起,国家密集出台了多个大力扶持政策,根据 IC Insights 统计的数据目前我国芯片的自给率不足 10%,还有很大的发展空间,半导体国产化进入黄金发展期。

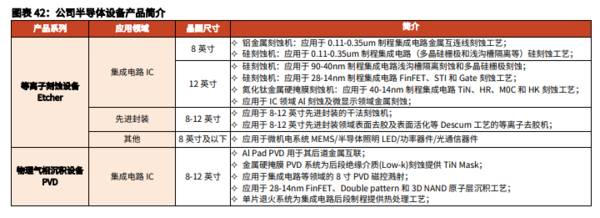

公司承担了刻蚀机、氧化炉、清洗机、PVD、CVD 等设备研发工作,在国内半导体设备厂商中产品种类最全。同时,公司主攻的刻蚀机、薄膜设备(PVD、CVD) 市场规模大,占半导体设备总体市场规模的近一半,卡位优势明显,目前公司主流的半导体设备产品已经具备 28nm-14nm 国产替代的能力。

公司新产品研发及市场开拓持续获得突破。集成电路先进制程多种产品通过客户验证,成熟制程设备工艺覆盖率快速提升,刻蚀机、PVD、立式炉、清洗机等产品在集成电路、先进封装主流客户实现规模销售,新能源光伏、LED、第三代半导体、新型显示等泛半导体领域产品竞争力及出货量再上新台阶。真空热处理设备采取高温、高压、高真空的技术发展路线,多种新型热处理设备开发完成,实现对半导体材料、陶瓷材料、磁性材料等行业的销售。

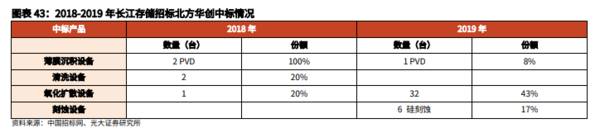

公司在长江存储生产线建设中标的半导体设备别为2018 年的 2 台 PVD、2 台清洗设备和 1 台氧化扩散设备,2019 年的 1 台 PVD、32 台氧化扩散设备和 6 台硅刻蚀设备。随着国产化的不断加速,公司半导体设备的替代率有望快速提升。

三、公司未来业绩的驱动力

半导体设备是我国半导体行业发展“卡脖子”的核⼼所在,随着国家扶持力度的不断加大,制造企业与国产设备企业的合作意愿较强,国产化进度明显加快,市占率不断提升,有望成为未来 10 年必选的优质赛道。半导体设备资本投入大, 人才缺乏,行业壁垒较高,能获得优势资源的各细分领域的龙头企业,国产替代 的速度预计将高于靠后企业。

迫于中美贸易摩擦导致的潜在的设备供应压力和“实体清单”⻛险逐步加大,国内晶圆厂产能正在加速扩张,以求进一步满足未来中国市场对芯片的巨大需求。设备材料与晶圆厂联系最为紧密,在一个新晶圆厂投资建设中,设备投资一般占 70-80%,晶圆厂产能不断扩张叠加国产替代的迫切需求,半导体设备国产替代率有望大幅提升。

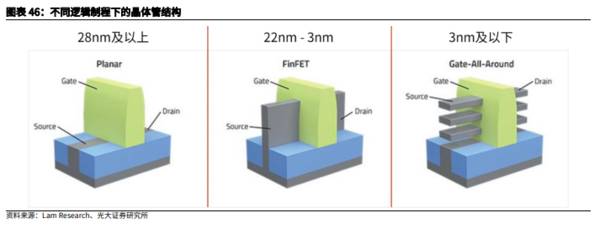

芯片制程工艺和设备材料始终遵循着“一代工艺一代设备,配套一代材料”的发 展规律,新的制程工艺催生新的制程设备和制程材料的需求,进而推动整个行业 的更新迭代。

不同的逻辑制程可以大概分为三个阶段:1、28nm 及以上为平面晶体管结构;2、 22nm-3nm 为鳍式立体结构;3、3nm 及以下为纳米片立体结构。目前 28nm 及以上被称为成熟制程,14nm 及以下为先进制程,沟道实现了从平面结构到立体结构的过渡,也呈现出了对不同制程设备和材料的需求。(光大证券)

总结:

北方华创是国内半导体设备的龙头,产品类型丰富,多款产品具备28nm 国产替代能力,将显著受益于国产化加速和晶圆厂扩张带来的政策红利。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

怎样在实战中把握龙头股形成后的补涨股机会?

脱水研报

-

我一直在等着一只股票被错杀然后重仓,这只股票就是海天味业。6月份的时候给大家推了千禾味业,当时千禾的价格在15块钱左右;这月千禾味业创了新高涨了十块多,不知

-

中国邮政储蓄银行(PostalSavingsBankofChina)是中国一家大型零售商业银行,于2007年3月6日成立,总部位于北京市西城区。前身为邮政储金局

-

我们先来了解下“摊销”是什么意思。2019年某公司花费上亿元购入一项发明专利,预计该专利能在未来5年内给公司带来大量收入。那么,该专利的购入成本就不能全部计入企

-

勺子是你喝汤的抓手,那么今天要分享的杜邦分析就是我们分析企业的抓手。有人会说,分析企业还需要抓手?随便找个点就能分析好几天了。您说的这种状态我也经历过,比如随便

-

2021年8月1日至9月13日,申万半导体指数涨跌幅为-17.13%,同期上证A指、沪深300指数、上证50指数和创业板指数涨跌幅分别为9.36%、3.75%、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

据了解,全球钠离子电池的产业化进程目前尚处于导入期,从产品参数上看,我国处于领先地位。天风证券于特表示,随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池有

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

中信证券认为,《条例》要求对关键信息基础设施实行重点保护。根据我国现行的网络安全等级保护制度,预计保护等级不会低于三级。通过测算,预计《条例》带来的安全投入规模

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一