两大主业并驾齐驱,助推金诚信走上快速发展之路

金诚信是具备矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山设备制造等综合服务能力的高端矿业开发服务商,处于行业领先地位。为打造产业链一体化的综合竞争优势,公司业务进一步拓宽至资源开发,现已形成初具规模的矿产资源储备。

据国信证券研报分析,上市以来,公司业务持续扩张,业绩稳步提升,在技术、人才、装备、运营等方面竞争优势明显。

一、“矿山服务+矿山资源”双轮驱动

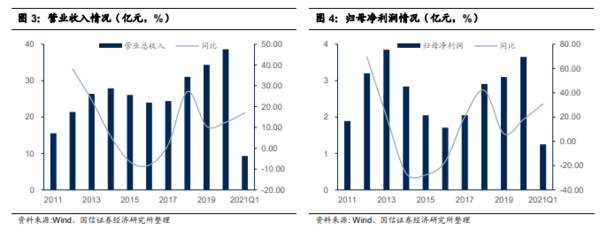

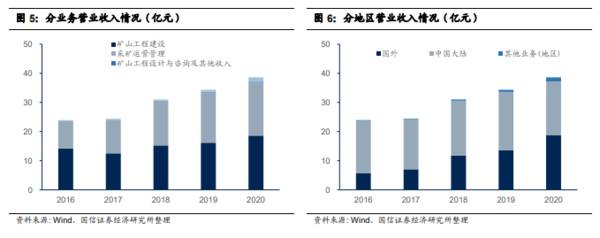

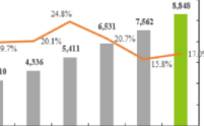

2020 年,公司营业总收入达 38.63 亿元,同比增长 12.51%;归母净利润达 3.65 亿元,同比增长 18.0%。分业务来看,营业收入增长主要来源于矿山工程建设、采矿运营管理业务增长,2020 年分别同比增长 14.9%、7.0%;分地区来看,营业收入增长主要来源于国外,2020 年同比大幅增长 38.4%。

公司下游客户主要为大型矿山企业,矿业行业具备强周期属性,但矿山开发业务虽然与矿业紧密相关,周期波动却较小。

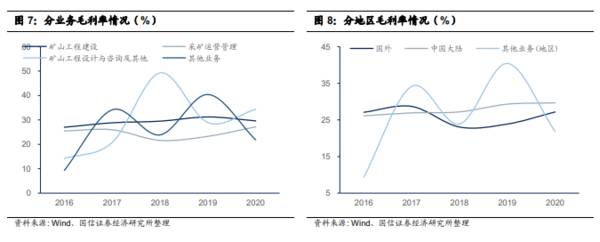

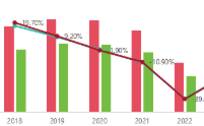

矿山工程建设与矿山开发投资关系密切,在矿价较高时,矿山开发投资意愿整体较高,但对于优势的矿山企业而言,矿价较低时,也是获取矿业权、以较低成本完成矿山建设的好时机;采矿运营管理受矿业整体行业形势影响相对较少,其服务对象主要是已建成的矿山,业务持续性强。因此,长期来看,公司毛利率稳定,2011-2020 年间保持在 24%-30%间波动,具备跨越周期的能力。分业务来看,矿山工程建设毛利率略高于采矿运营管理,2020 年分别为 29.60%、 27.17%;分地区来看,中国大陆毛利率略高于国外,2020 年分别为 29.65%、 27.17%。

二、矿山服务做大做精

矿山服务行业市场前景广阔,一方面是矿山服务市场有望进入景气周期,另一方面是行业专业化趋势下第三方服务占比提升。公司深耕大型矿山开发服务这个优质赛道,形成了独特的技术优势,在深度资源开发和自然崩落法等方面处于国内行业前列。同时,公司战略规划清晰,明确以“大市场、大业主、大项目”为市场策略,形成客户黏性,和业主共同成长,符合行业发展趋势,有助于公司长远发展。未来,公司在矿山服务领域的高增速或可持续。

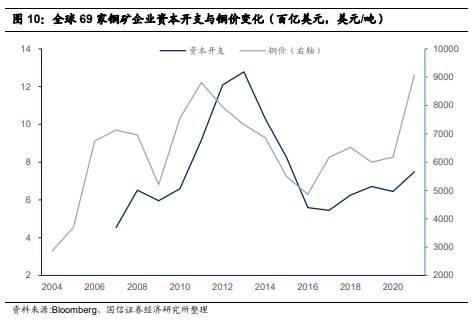

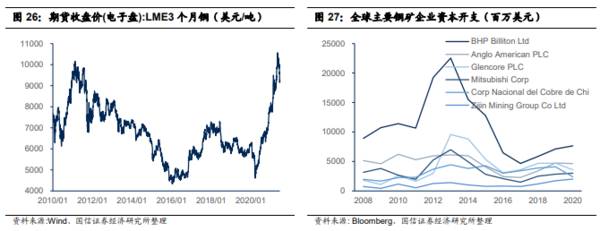

据金诚信对国内市场容量进行的推算,2019 年国内地下矿山采矿运营管理业务市场容量达 627 亿元,地下矿山工程建设业务市场容量 92 亿元,空间巨大。矿山服务行业市场景气度与采矿业固定资产投资紧密联系,而采矿业资本开支又与商品价格密切相关。以铜为例,资本支出高点通常滞后铜价高点 2 年左右。在商品价格创新高的当下,矿山服务市场有望随着矿业企业资本开支的增加进入高景气周期。

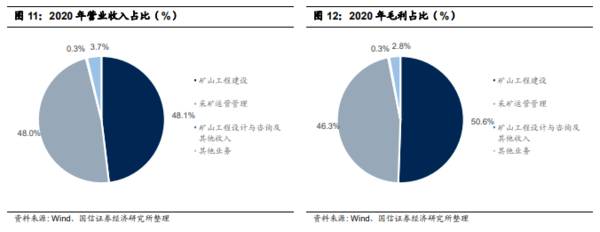

公司经过多年的市场开拓,明确了以“大市场、大业主、大项目”为主的目标市场策略,以地下矿山开发服务中的设计研究、工程建设和采矿运营为主营业 务,涉及矿山资源品种主要包括铜、铅、锌、铁、镍、钼、金、磷等。2020 年, 公司矿山工程建设和采矿运营管理业务占到公司营业总收入的 96.1%,占到总 毛利的 96.9%。

三、矿山资源前景广阔

从长周期看,自2012 年之后铜价单边下行持续 4 年,铜矿勘探开发投入也陷入低迷期,导致铜矿产量在 2017-2019 年出现下滑。2017 年以来随着铜价反弹,矿山企业资本开支增加,会使全球铜矿在 2020 年后出现一轮增产周期,但 2017 年以来的矿山资本开支规模远低于 2009-2012 年水平,因此未来几年铜精矿增产幅度并不大。

由于铜是除了银之外导电性最好的金属,在电器、电子产品、汽车等领域均有广泛应用。新能源汽车领域,据国际铜业协会数据,燃油车单车用铜23kg,纯电车单车用铜量 83kg,私人交流充电桩用铜量 5kg,预估年耗铜量 10 万吨左右,虽然该领域铜消费基数较低,但随着新能源车加速普及,耗铜量加速增长。在光伏、风电领域,按照国际铜业协会数据 1MW 光 伏装机用铜 4 吨、1MW 风电装机用铜 4.5 吨。中国光伏行业协会预计“十四五” 期间年均 7000 万千瓦新增光伏装机,风电乐观估计年均新增装机 5000 万千瓦,两者合计年耗铜量 50 万吨,比“十三五”期间的年均值高出近一倍。

2020 年来铜价大幅上涨,核心来源于自身基本面的变化,全球流动性充裕进一步放大了价格的上涨。5 月中旬以来,受美国通胀数据超预期以及美联储 4 月会议纪要影响,对美联储收紧货币政策的预期导致铜价明显回落,但产业层面没有大的变化,铜产业供需长期向好的格局将持续,价格重心有望上移。(国信证券)

总结;

公司矿山服务业务毛利率稳定,规模有望随大客户较快成长。矿山资源业务已布局优质铜矿、磷矿资源,发展前景广阔。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

业绩企稳回升,网娱龙头盛天网络整装待发

脱水研报

-

默克中国总裁在一份声明中说:“中国是最大的半导体终端市场,全球芯片总产量的一半以上流向中国。鉴于中国国内芯片制造商前所未有的产能投资和扩张,中国目前也是全球增长

-

1、香港恒生指数收涨0.11%,恒生科技指数跌0.39%,重型机械板块走强,三一国际涨15.23%,中联重科涨8.88%。有色铝概念股中国忠旺涨13.61%

-

高端酒不仅需要良好的品牌基因,更需要优秀的品牌运营团队。回顾白酒行业发展历史,分别经历了“汾老大”、“五粮液”和“茅台”时代。汾酒因名酒变民酒而错失高端酒入场券

-

我在取文章标题的时候,很是纠结,名字是叫读懂“薇诺娜”,还是叫读懂“贝泰妮”?我个人最先接触到的是“薇诺娜”系列的产品,后来才知道薇诺娜隶属于贝泰妮。但是,我又

-

财务分析的知识体系就像一棵大树,由整体到部分,纲举目张,结构清晰,我们遇到的分类问题都可以归类到这棵大树里,可惜很多人都没有将自己的知识系统化并形成一棵大树。为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火