深耕核心技术,CMP抛光液龙头安集科技助力国产替代

安集科技,是一家高科技半导体材料公司,于2006年2月7日成立,总部位于上海。该公司产品曾入选“2018年度中国半导体创新产品和技术”。2019年7月22日,安集科技上海股份有限公司正式登陆科创板。

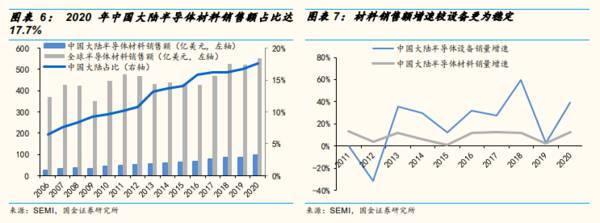

据国金证券研报分析,2019 年全球 CMP 抛光液市场规模约 12 亿美元,其中国内市场规模约 15 亿元人民币,占全球 18%,增长驱动力。

一、CMP 抛光液:需求持续提升,国产替代空间广阔

CMP 通过表面化学作用和机械研磨结合来实现晶圆表面不同材料的去除, 从而达到晶圆表面的高度(纳米级)平坦化效应。CMP 的主要工作原理是在一定压力及抛光液的存在下,晶圆与抛光垫做相对运动,借助纳米磨料的机械研磨作用与各类化学试剂的化学作用的高度有机结合,使被抛光的晶圆表面达到高度平坦化、低表面粗糙度和低缺陷的要求。经过 CMP 后集成电路全局平整落差在 10-100nm,保证其可靠性。CMP 处理前晶圆会起伏不平,同层薄膜由于厚度不均会导致电阻值不同,引起电子迁移造成短路。通常起伏不平的晶圆表面还会使光刻时无法准确对焦,导致线宽控制失效等。

在纳米级的器件线路上,对不同材料的去除速率、选择比以及表面粗糙度和缺陷要求精准至纳米乃至分子级,高难工艺对抛光材料的性能提出更高的技术要求。同一技术节点,不同下游客户工艺技术不同,对抛光材料需求也不同。

CMP 抛光材料专用性高,客户和供应商联合开发成为成功先决条件。随着集成电路技术的进步和新能要求增加,下游客户在制造过程中对 CMP 抛光材料种类和用量需求不断增加:抛光液的种类从 90nm 的五六种增加到 14nm 的 20 种以上,7nm 及以下使用的抛光液种类接近 30 种。

SEMI 的最新报告,2020 年中国台湾半导体材料市场规模同比增长 8.2%,达到 123.8 亿美元,继续位居全球第一;中国大陆半导体材料市场规模同比增长 12%,超过韩国达到 97.6 亿美元,跃居全球第二。随着整个半导体产业的持续增长,以及中国大陆不断新建的代工产能,我们有望看到中国大陆半导体材料市场规模增速持续超越全球增速。

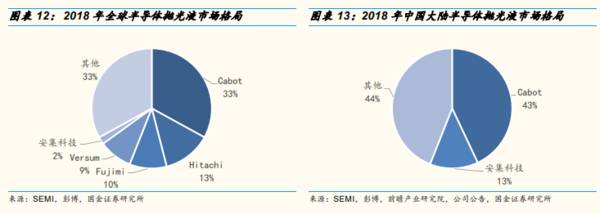

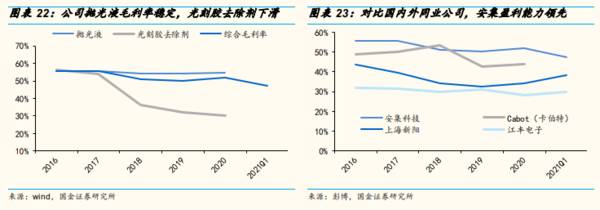

全球CMP 抛光液市场主要被美国和日本厂商垄断,安集全球占比上升到 4.5%。从竞争格局看,2018 年 Cabot Microelectronics、Versum、Hitachi、 Fujimi 和 Dow 五家美日厂商占据全球 CMP 抛光液市场近 80%市场份额。 2020 年安集在全球抛光液市场上占比增长到 4.5%,在中国大陆市占率经过计算约为超两成。Cabot 作为行业龙头,其在全球抛光液市场的市占率逐年下滑, 由 2001 年的 75%下降至 2018 年的 33%,主要是因为随着制程工艺的发展,抛光液种类越来越多,客户要求也逐渐多样化,一家公司很难满足所有要求为很多公司提供了新进入抛光液细分领域的机会。

二、安集科技:抛光液全球市占率4.5%,高研发投入提供长期成长动能

公司产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司产品具有专业性强、客户产线认证要求高、客户更换供应商成本高等特点,与领先的集成电路制造厂商和封测厂商建立了长期合作关系。

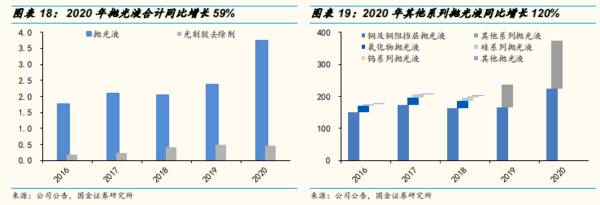

CMP 抛光液业务方面,公司成功打破海外厂商垄断,技术水平持续追赶海外巨头。公司 CMP 抛光液产品包括铜及铜阻挡层系列、其他系列 (包括钨抛光液、硅抛光液、氧化物抛光液)等。

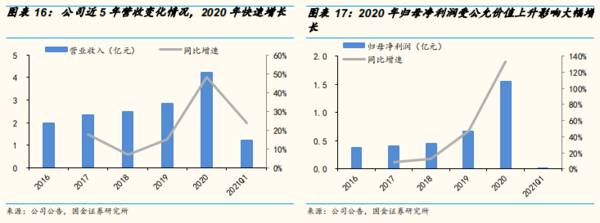

2020 公司实现营业收入 4.2 亿元,比去年同期增长 48%,增速较之前大幅提升,主要系抛光液增长 59%。其中铜及铜的阻挡层抛光液占比 53%,销售额同比增长34%,其他系列抛光液同比增长 120%,主要系其他抛光液中的钨抛光液在长江存储中的使用和渗透率快速增长。2020 年扣除非经常性损益的净利润为 0.59 亿元,较去年同期增长 37%,归属于上市公司股东的净利润为 1.54 亿元,较去年同期增长 134%,主要系报告期内参与投资设立的青岛聚源芯星股权投资合伙企业(有限合伙)公允价值上升所致。

虽然安集在营收规模上不及龙头卡伯特的十分之一,但是从行业内抛光液企业的毛利率对比发现,安集的毛利率处于行业领先的位置。2018 年安集由于毛利率相对较高的铜及铜阻挡层系列化学机械抛光液的收入占比下降,以及采取针对成熟产品阶段性进行选择性降价的销售策略导致毛利率水平阶段性下降。

公司2008 年切入中芯国 际供应链,2009 年开始陆续向华虹宏力、士兰微、华润微供货,2014 年,公司成功进入台积电供应链。根据招股说明书,2018 年公司前五大客户分别为中芯国际、台积电、长江存储、华润微和华虹宏力。公司成为中芯国际、台积电等行业龙头的供应商,意味着公司产品达到了世界一流晶圆代工厂商的工艺要求,有台积电背书,有助于公司进一步开拓新客户,为长期业务拓展和收入增长打下良好基础。

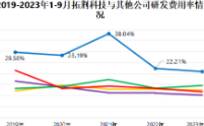

公司依靠持续的研发投入和较强的技术优势,在抛光液等半导体材料领域率先打破海外厂商垄断,逐步实现国产替代。公司研发费用占比常年维持在20% 以上,2021Q1 的研发费用率达到了 26%,远超同业的国内外公司 Cabot、上海新阳、江丰电子等。公司根据市场及客户对于新产品及强化供应的需求,进一步加大研发投入,2020 年研发费用同比增长为 52.06%。2020 年公司研发人员数量同比增长为 61%。(国金证券)

总结:

受益技术演进、晶圆厂扩产、国产替代,国内CMP 抛光液市场前景广阔。国产抛光液龙头,国产替代的确定性较强,大比例研发投入保证长期成长性。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

行业利好,滨化股份迎来新机遇

脱水研报

-

第二个问题:有没有哪些财务指标能帮我们避雷,避开那些可能会踩雷的企业?如果只选一个财务指标,你会选谁?今天这篇文章小北会从实用性的角度出发,聊下对上面净资产收益

-

根据中国产业信息网数据显示,2019年,中国白酒产量约786万千升,其100元以下低端白酒产量占比约80%,按照当前低端白酒主流价格带约15元/瓶进行估算,我国

-

东方生物成专注于IVD诊断试剂行业,已建立POCT快检、分子诊断、液态生物芯片多个技术平台,形成从抗原抗体等生物原料到诊断试剂和仪器的全产业链布局,其中POCT

-

有的粉丝评论说业绩没有用,甚至对于A股来说,啥分析都没有用,半年报增长的股价反而下跌,垃圾公司却有可能被炒上天。不得不说,这种现象在A股确实存在,但我想说,如果

-

长远锂科主要从事高效电池正极材料研发、生产和销售。公司致力于为新能源电池提供高安全性、高能量密度、高循环次数的正极材料,旨在成为全球新能源材料行业的引领者。主要

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:根据计划,时速600公里高速磁浮工程样机系统下线后,我国将形成高速磁浮全套技术和工程化能力。未来,通过高速磁浮示范工程建设,进行时速600公里线路运行等相

-

此外,美国白宫与通用、福特、Stellantis等车企发布联合声明,提出了到2030年,使零排放汽车销量占比达到50%的目标。机构认为,欧洲碳减排法案指引203

-

电子墨水屏具有护眼和极低功耗的优势,在智慧教育、智慧交通、智慧零售、物联网应用等领域极具应用潜力。据了解,市面上大多是墨水屏阅读器或显示器等产品,如果此次华为真

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

-

点评:近年来中国人力成本大增,越来越多的机器人在“中国制造”中担纲主角。近两年,国家对智能制造和机器人高度重视。工信部、发改委、科技部等多部门都在力推机器人产业

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、