酒市即将没落?汾酒表示不服

我看了一篇报告,报告指出,现在白酒消费的主力军是70后,80,90后对白酒越来越不感兴趣。酒市即将没落?汾酒表示不服。从汾酒的品牌战略就可以看出:

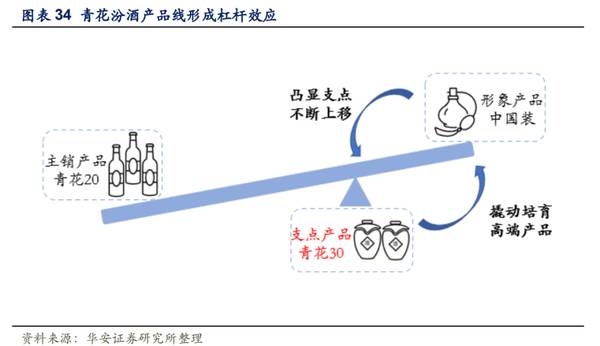

一、青花看杠杆效应,向上助力品牌回归

青花汾酒是清香型白酒山西汾酒的核心产品,核心产品青花30、青花20定位次高端价格带,消费场景以商务需求为主,聚焦青花系列有助于汾酒实现品牌高端回归,并为全国化提供产品载体。青花汾销售规模增长至2019年的约28亿元,年复合增速约45%。

当前次高端白酒市场规模约600亿元,整体市场格局较为分散,其中青花汾约30亿元规模,市场份额约5%,基于“汾老大”品牌形象回归的预期,青花汾渗透率存在较大提升空间,中期第一步对标梦之蓝核心产品M3、M6规模,远期对标剑南春规模。

青花汾酒于2020年6月大幅上调出厂价格。随着品牌价值回归,汾酒每年控货挺价已成了规定动作,结合青花汾的战略定位,青花淡季提价有三重意义:1)刺激渠道商提前备货,抢抓疫后市场机遇;2)贯彻提升中高端酒销售占比的既定规划;3)给今年中秋国庆期间的价格整体预期,留足了调整空间。随着高端酒市场进一步扩容,具备品牌基因、清香型次高端白酒第一单品青花汾酒,仍然具有极强的市场话语权。短期来看,青花汾此次调价最直接将促进企业营收和净利润再提升;中长期来看,青花30冲击高端,既为青花20打开在次高端的成长空间,同时也为青花汾在高端建立话语权,推动汾酒品牌的‘复兴’。

2020年,公司提出“拔中高控底部”,资源投放持续聚焦青花系列,并提出青花20与青花30双十亿增量。产品策略方面,以青花20作为主销产品(聚焦宴席)、青花30(聚焦团购)作为支点产品、青花中国装(聚焦团购)作为形象产品,形成杠杆效应:即通过支点产品(比现有主销产品高一档的产品作为支点产品)青花30对青花系列产品线形成撬动作用,在产品线主销产品青花20放量过程中,不断上移支点产品青花30价格,进而撬动培育高端产品,再反过来凸显支点产品的“性价比”和“主流性”。预计未来三年青花系列销售收入复合增速将大概率跑赢我们对未来三年次高端行业增速预期(20%)。

二、卡位高线光瓶酒,玻汾具有百亿潜力

玻汾是汾酒光瓶酒核心产品,定位50元价格带的高线光瓶酒,消费场景以自饮、聚饮为主。品牌方面,玻汾以名酒“汾酒”为载体,大幅领先同类光瓶酒;品质方面,玻汾使用纯粮固态酿造,相较主流光瓶酒以食用酒精勾调而成,玻汾产品品质亦大幅领先。2018年公司提出将玻汾作为培育清香氛围的重要产品,随之展开玻汾全国化,玻汾借助渠道迅速放量,持续巩固清香汾酒的消费者氛围。

玻汾销售规模增长至2019年的约35亿元,目前市场流通着3款“玻汾”,分别是53°黄盖玻汾、42°红盖玻汾和53°出口玻汾。其中黄盖玻汾和红盖玻汾销量最大,对应约1200万箱,年复合增速约40%,相当于每10个国人中就有1人喝玻汾,是白酒行业近几年现象级单品,核心来自于产品、费用、渠道三方面带动:a)产品:玻汾根据区域不同,做了度数和瓶标版本的区隔,来保障市场秩序;b)费用:改变了过去经销商打包模式,提高产品出厂价,由厂家来主导,且固化费用的投入方向,提高费用的针对性和落地性;c)渠道:光瓶酒当作盒装酒做,从餐饮、流通多渠道进行培育,并在行业内率先推出专柜大陈列的方式来抢占终端的基础建设。

光瓶酒尤其是高线光瓶酒,对酒质、终端、及经销商网络存在较大依赖,根据上述分析:1)酒质:玻汾在酒质方面领先同业;2)终端:受益于华润终端网络广阔带来的协同效应,充分渗透高流通渠道;3)经销商网络:根据渠道反馈,玻汾当前在渠道“只要铺货,就能动销”,甚至有终端主动对玻汾进行大陈列,反应渠道经销商对玻汾动销的认可。此外,目前汾酒企业现状决定了玻汾具备进一步突破的潜力:a)汾酒的品牌力与产品力在现有光瓶酒市场对竞品形成了明显的优势;b)玻汾省外共有20个地级市场销量达到了2000万以上,具备进一步发展的基础。预计玻汾将受益于光瓶酒市场扩容、全国化推广,保持领先于光瓶酒行业增速持续增长。对标牛栏山,玻汾具备百亿大单品潜力。结合国内光瓶酒趋势和玻汾品牌潜力,玻汾中长期具备成为百亿大单品基础。

总结一下:从公司的战略中可以看出,汾酒貌似对未来的酒市还很有信心。年轻人不喝白酒了?那我就让白酒年轻化。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市场潜力凸显,行动教育未来可期

脱水研报

-

不要以为金融栏目又改成科普栏目了,因为这些会在下文中用到。今天的主题是老酒市场为什么会便宜了舍得:一般老酒(陈年名酒)具备酒体酒龄长、酒厂历史久、品牌知名度高(

-

梅西最终成了一代球王,而他曾是生长激素缺乏症患者,从8岁到13岁一直通过注射生长激素治疗,最终身高由1米5长到1米7。 一直以来,市场对国内生长激素龙头长春

-

(1)早期:今世缘到2013年省外设立了16个营销中心,围绕江苏的周边区域进行主要布局;但由于2013-2015年受三公消费限制等因素影响,省外脚步有所放缓。(

-

2021年6月10日,根据药监局网站信息,智飞生物子公司龙科马研发的母牛分枝杆菌疫苗(结核感染人群用)获得批准(受理号CXSS1800010国,下称预防性微卡)

-

百度百科说,这种系统将会取代油电混系统,成为世界上最主流的新能源汽车系统。既然这样,那就不得不说说新能源汽车系统中的比亚迪,深耕DM十余年。如今,宝刀出鞘。比亚

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

大富科技(300134)FMM产品已与下游客户合作开展测试工作。联创光电(600363)投资10亿元的FMM项目正在按计划推进。

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一