洋河:含着金汤匙出生的孩子

我突然发现了一个现象:有时候不仅我们人类可以拼爹,酒也可以。看看洋河你就知道了。首先,洋河具有名酒基因,有文化传承;最主要的是,洋河位于江苏,中国的经济大省。你们有钱又爱喝酒,而我刚好品质上乘,那我不发达谁发达?首先我们来看看,为什么发源于江苏就像含着金汤匙出生一样:

一、江苏软硬实力兼备,次高端扩容领跑

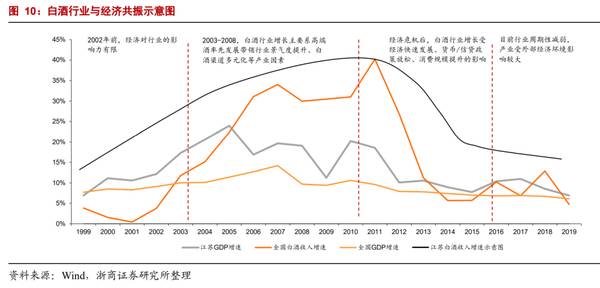

随着产业规模、利润水平、税收贡献的增大,江苏白酒行业和经济的相关性逐渐加强,行业周期与经济周期共振度不断上升。1999年-2002年江苏白酒行业规模较小,经济对行业的影响力有限;2003-2012年,白酒行业收入CAGR达20.96%,随着行业体量扩大,行业周期与经济周期共振趋势明显;2013年后,受“限三公”、假酒案等事件影响,白酒行业进入深度调整期;近年来随着酒企对渠道库存管理不断加强,行业周期性逐步减弱,总体来看,产业受外部经济坏境影响较大。

江苏较强的经济实力、较高的收入水平和浓厚消费氛围共同支撑江苏的白酒消费场景,为江苏白酒行业发展提供了坚实基础:1)江苏较强的经济水平为省内白酒发展提供了硬实力基础。江苏省工商业基础强,经济发展水平领跑全国,近年来江苏省经济总量稳居全国第二位,仅次于广东。此外,江苏省人均可支配收入高;2)江苏饮酒文化源远流长,商务社交活动较为频繁,白酒消费氛围浓厚。

江苏的白酒消费量位居全国前列,根据苏宁发布的2018年酒水报告,江苏市场酒水下单量位列全国第一。从年人均白酒消费量来看,2019年江苏省达到了681.54元/人,分别是饮酒大省河南/山东省的1.64/2.29倍。

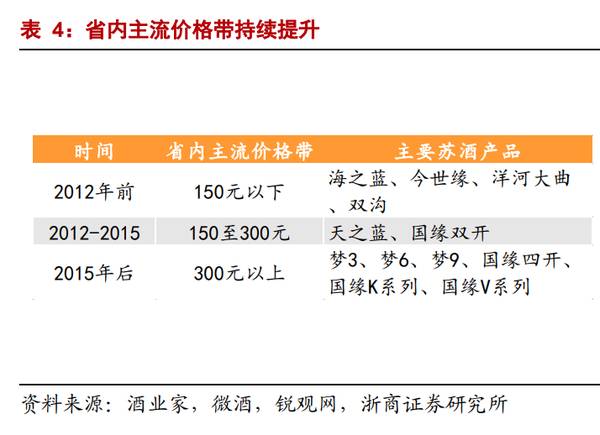

得益于软硬实力的共同作用,江苏成为白酒产销大省,且消费不断升级。2018年,江苏省累计白酒产量为69.19万千升,占全国白酒总产量的7.94%,是仅次于四川的全国第二大白酒生产省。受益于品质消费理念深入人心、省内人均收入持续增长,高端和次高端白酒需求增长,省内白酒主流价格带不断提升。

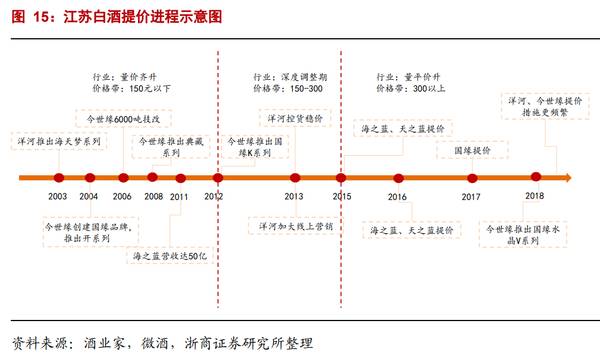

江苏的次高端产品布局早于其他地区,洋河/今世缘分别于2003-2004年率先推出海天梦/国缘系列,瞄准次高端定位。而安徽地区的古井贡酒于2008年推出年份原浆系列中高端系列;湖南地区的酒鬼酒于2015年明确三大战略性单品,聚焦高端与次高端;山西地区于2017年着力发展次高端的青花汾酒,均晚于江苏。2017年后,洋河和今世缘提价频繁,带领省内白酒价格带继续向上攀升。预计未来2-3年江苏白酒主流价格带将达到300-600元区间,继续引领全国消费升级。

2002-2012年间,商务活动活跃度高叠加餐饮渠道兴起使得100元左右成为主流商务消费价格带,口子、古井贡酒等酒企凭借“盘中盘”及其升级渠道模式来运作这一价位带,并取得迅速发展。目前100元左右价位带体量仍较大(约为全行业的30%-35%左右),但增速不断放缓,随着消费升级,300-600元价位带将逐步取代100元价位带,预计300-600元价位带将继续持续放量。

考虑到白酒行业呈挤压式增长,规模不再迅速扩张,次高端酒的持续扩容主要来源于低价位带的消费升级。洋河作为省内龙头,充分受益于省内次高端扩容红利。

二、洋河稳居省内龙头,享受次高端扩容红利

江苏市场体量大,引得各方酒企聚焦江苏,省内竞争处于白热化状态。本土苏酒与全国性品牌在江苏市场百家争鸣,其中江苏酒龙头公司与全国性名酒在高端、次高端市场各占一席之地,竞争激烈。

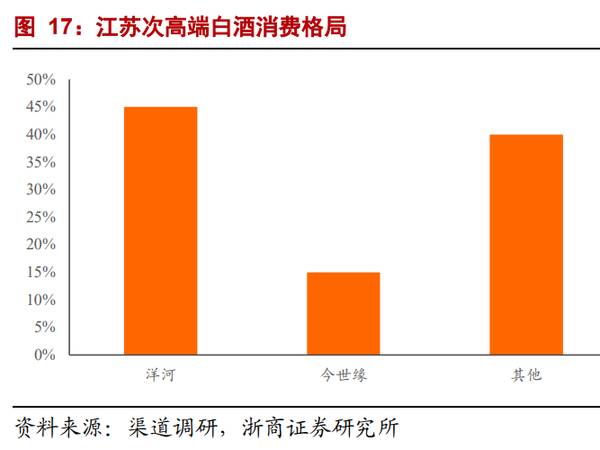

从市场空间来看,目前省内高端/次高端白酒的市场份额分别为26%/34%,贵州茅台、五粮液在高端价格带上更为强势,省内洋河梦之蓝和国缘V系列加大市场力度与茅五展开竞争。次高端市场上,洋河和今世缘先入为主、提前布局,享受消费者培育红利。洋河以天之蓝,国缘以K系列、四开和对开在省内实现深度覆盖,取得高速成长。洋河/今世缘在省内次高端的份额分别为45%/15%,洋河稳居省内龙头,充分受益于省内次高端扩容红利。

总结一下:在高端白酒中,洋河虽然不是老大,但是,它深得江苏人民的喜爱,而江苏省经济状况在全国领先。所以尽管苏酒好像在全国范围内比不上茅台和五粮液,但洋河也发展的不错。洋河也在进一步扩充省外市场,那么,在省外洋河的表现将会如何呢?我们拭目以待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

洋河:两条腿走路才更安稳

脱水研报

-

iPad系列产品主要发布新款8.3寸iPadmini以及新款10.2寸iPad。新款iPadmini外观上进行了更新,造型向iPadPro靠拢,实现了窄边框、直

-

第二个问题:有没有哪些财务指标能帮我们避雷,避开那些可能会踩雷的企业?如果只选一个财务指标,你会选谁?今天这篇文章小北会从实用性的角度出发,聊下对上面净资产收益

-

惠州亿纬锂能股份有限公司是一家高能锂一次电池供应商,成立于2001年。公司于2009年10月在深圳创业板上市,是首批28家创业板企业之一。2020年11月28日

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

希望这节课能对爱学习的大可爱们有所帮助。一、财务分析的冰川模型冰山上面浮现出来的只是冰山的一小部分而已,大部分是在海平面以下我们是看不到的。财务报表分析的能力结

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

东兴证券认为,碳化硅材料具备突出的性能优势,可以有效提高功率器件的功率密度和效率,降低系统成本,对半导体产业有着全方位的带动。机构预计,2025年全球碳化硅功率

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

点评:相关部门频频发声,多措并举稳猪价。业内普遍认为,短期内生猪价格将处于震荡调整状态。随着下半年消费旺季来临之际,猪价有望温和反弹。 牧原股份(002714

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一