潜力股!过敏检测龙头浩欧博迎来发展契机

浩欧博成立于2009 年,自成立以来,公司一直专注于过敏和自身免疫疾病诊断领域,经过持续投入和高速发展,已经发展成为一个集创新研发、规模生产、质量控制和市场营销为一体的现代化高科技企业。目前公司拥有过敏检测和自免检测两大产品线,且其酶联免疫捕获法以及纳米磁微粒发光技术处于国内领先水平,长期发展值得期待。

据西南证券研报分析,公司是过敏检测龙头,业绩有望进一步提升,率先推出化学发光自免检测,加速进口取代可期,未来成长空间广阔。

一、国内过敏检测龙头,长期发展值得期待

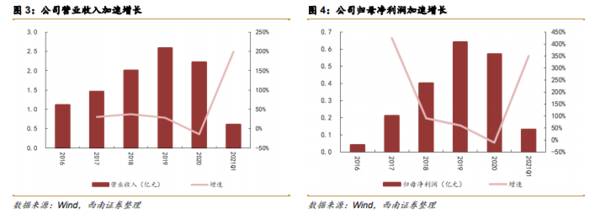

2016-2019 年,公司营收年均复合增长率为 32.42%,2019 年总营收 2.6 亿元,同比增长 28.6%,2020 年公司营业收入为 2.2 亿元,同比下降 14.4%,主要与疫情影响有关。公司归母净利润从 2016 年的 434 万元提升至 2019 年的 6384 万元,年均复合增长率高达 145%,2020年公司归母净利润为5661万元,同比下降11.3%,主要与疫情影响有关。2021Q1 公司收入为 6099 万元,同比 199%;归母净利润为 1333.7万元,同比增长 350%。

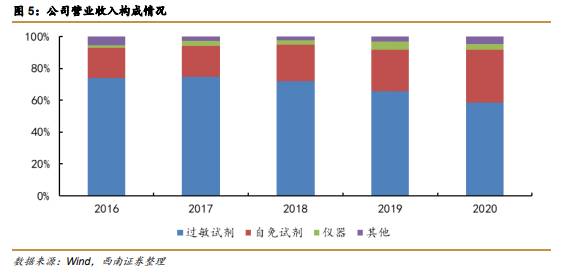

2016-2020 年,公司过敏、自免试剂营收占比超过 90%,其中 2020 年过敏试剂收入 1.3 亿,占比 60%,同比增速 17%,自身免疫试剂 0.74 亿,占比 34%,同比增速 44%。

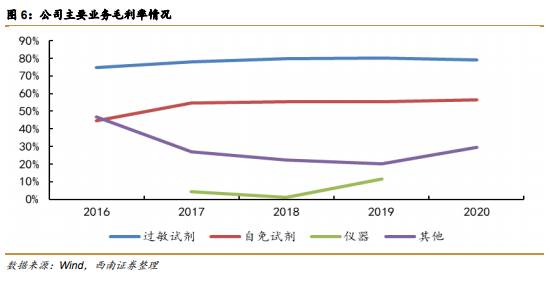

公司盈利能力较强,毛利率水平较高,其中过敏试剂毛利率维持在70%以上,自免试剂毛利率在 50%以上,目前仍处于快速放量的阶段,预计未来仍有一定提升空间。

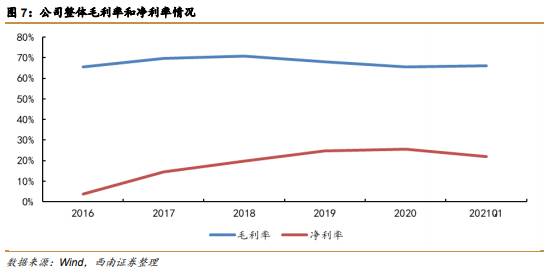

公司整体毛利率维持在60%以上,净利率从 2016 年开始逐步提升,目前已经提升到 20% 以上,净利率提升主要与公司规模效应凸显有关。

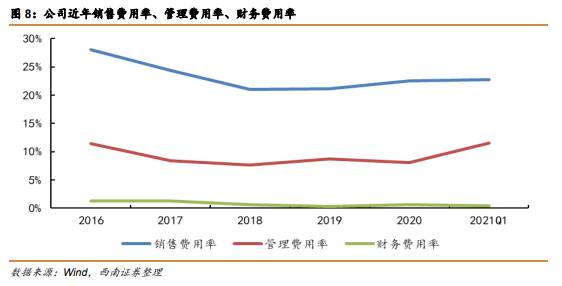

2018 年开始,公司销售费用率稳定 20%-25%,管理费用率稳定在 8%左右,公司财务费用率水平整体较低,三项费用率整体管控良好。

二、特异性过敏行业潜力大,浩欧博行业龙头有望加速发展

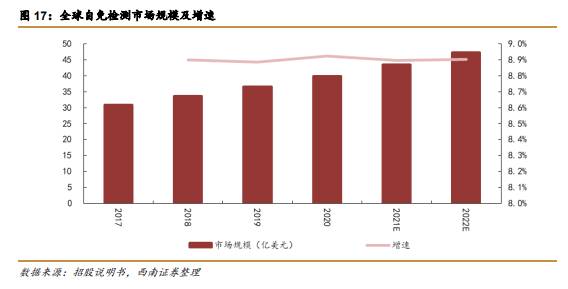

根据MARKETS AND MARKETS 发布的《全球过敏诊断市场报告》,全球过敏诊断市场 的规模从 2017 年的 34.9 亿美元逐步增长到 2020 年的 47 亿美元,预计全球过敏诊断市场将以 10.5%的平均增长率增长,2022 年规模有望达到 57.4 亿美元。过敏诊断市场以产品和 服务为基础,可分为诊断试剂、仪器和服务三大部分,其中诊断试剂在全球过敏诊断市场中占主导地位。

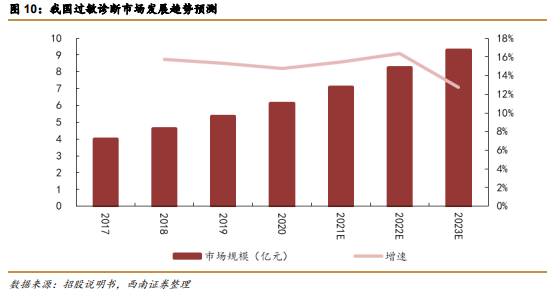

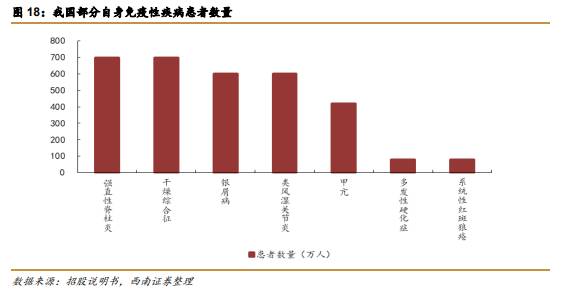

我国过敏检测渗透率低,市场潜力较大。我国过敏检测市场从2017 年的 4 亿元增长到 2020 年的 6 亿元,复合增速达到 15%,增长相对较快。整体来看,中国有 3 亿以上过敏疾 病患者,但过敏检测在我国处于刚起步阶段,检测率与发达国家差距巨大,潜在市场广阔。

公司过敏原检测产品收入近几年保持了较快的增长,收入从2016 年的 0.8 亿元增长到 2020 年的 1.3 亿元,2020 年出现下降主要与疫情影响有关,过敏检测收入中,过敏原特异性 IgE 检测占据份额。

三、自免检测渗透率较低,浩欧博有望加速进口取代

随着自身免疫性疾病的发病率上升、医学界对自身免疫性疾病研究的深入以及可检测的自身抗体种类持续增加,全球自免检测市场规模持续增长,预计2022 年规模可达到 47.3 亿 美元,2018 年-2022 年复合增速有望达到 9%。

我国自免检测市场发展较快,成长空间较大。近几年,由于我国人民生存环境和生活习惯的改变,自身免疫性疾病的发病率呈上升趋势,患者人数不断增加,同时,随着临床医学的发展和对免疫系统的认识不断深入,以及各种检测手段的进步和诊断水平的提高,越来越多的自身免疫性疾病患者得到诊断,自免检测数量越来越多,自免检测市场规模不断提升,根据公司招股说明书,预计到2023 年我国自身抗体检测市场规模在 22.3 亿元左右,2018~ 2023 年复合增长率在 14%左右。

浩欧博自免检测菜单丰富,产品齐全并形成规模优势,目前公司自免检测领域拥有纳博克系列、诺博克系列和其他自身抗体产品系列等,其中纳博克系列基于化学发光技术平台,诺博克系列基于酶联免疫法技术平台,其他自身抗体产品系列则基于间接免疫发光法。

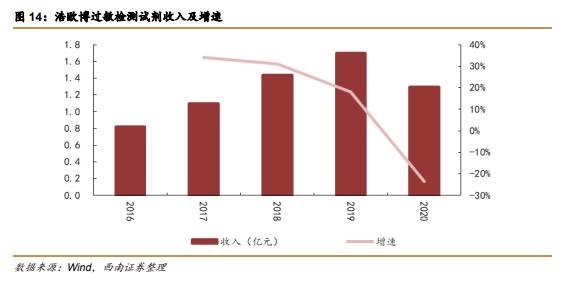

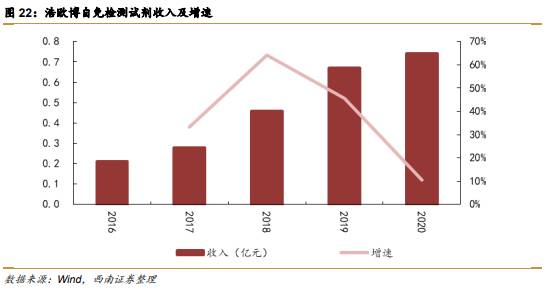

公司自免检测产品收入近几年保持了较快的增长,收入从2016 年的 0.2 亿元增长到 2020 年的 0.74 亿元,复合增速达到 39%,其中化学发光法收入占比逐年提升,2020 年已 经超过 50%,酶联免疫法收入占比持续下降,基于间接免疫发光法产品占比较小。

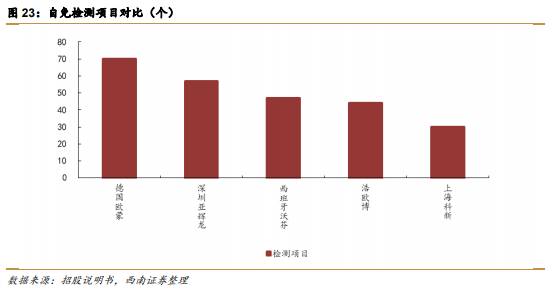

浩欧博目前已经取得了化学发光自身抗体44 个检测项目的产品注册证,涵盖了系统性红斑狼疮、干燥综合征、硬皮病、肌炎、血管炎、类风湿关节炎、抗磷脂综合征、I 型糖尿 病等多种疾病的检测。对比来看,德国欧蒙作为龙头,检测项目有 70 个,其次为国内厂家 深圳亚辉龙,布局时间也较长,检测项目有 57 个,第三位的西班牙沃芬检测项目有 47 个, 浩欧博为 45 个,上海科新相对较少。

公司在化学发光技术平台相较进口厂家和传统方法学更有优势,纳米磁微粒全自动化学发光技术可以实现精确定量,检测灵敏度、精密度和效率均更高,测试通量显著领先,且操作相对简单,进口替代动力十分充足,有望成为新的增长点。(西南证券)

总结:

1)我国过敏检测和自免检测市场空间较大,渗透率较低,市场规模增速有望保持在15%以上;

2)浩欧博是过敏检测国内龙头,过敏原数量位于首位,市占率超过 30%,且率先推出定量检测,未来有望快速增长;3)自免检测海外企业市占率超过 80%,公司自免检测在国内率先推出化学发光技术,进口取代空

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

背靠阿里的IT龙头—恒生电子

脱水研报

-

第一,销售区域的角度:(1)省内市占率高,大本营市场稳固受地区资源环境、白酒文化以及饮酒习惯影响,清香型白酒为山西白酒市场主流香型,汾酒作为清香龙头,在省内具有

-

华熙生物科技股份有限公司(后简称“公司”)是集研发、生产和销售于一体的透明质酸全产业链平台公司,公司前身为山东福瑞达,曾于 2008 年在香港联交所主板上市,2

-

据安信证券研报分析,公司2016-2020年利润增速明显高于营收增速,净利率呈现逐年提升的趋势,系公司前期大刀阔斧改革,实施精简人员、退出非核心主业等多项措施,

-

公司的个人护理业务主要包括六神、启初、汤美星、高夫四大品牌,品类覆盖日化用品、婴儿洗护、婴儿喂哺、男士护肤等,价位覆盖大众与中高端。总体来看,个人护理业务为公司

-

西部矿业发布2021年半年报,报告期内公司实现营业收入191.19亿元,同比增长41.81%;归属于上市公司股东的净利润14.11亿元,同比增长336.41%;

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

另有业内人士透露,电网规划专家初步建议,“十四五”期间规划的特高压工程数目在16条左右,以直流线路为主,主要负责输送新能源,助力实现“双碳”目标。电网投资一直是

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

圣农发展(002299)系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等。味知香(605089)全

-

自从全面屏概念提出以来,形态先后经历了刘海屏、挖孔屏以及升降摄像头等阶段,如今全面屏即将迎来屏下摄像这一终极解决方案。公开信息显示,今年下半年,将有多款屏下摄像

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人