站稳细分赛道,酒鬼酒的故事还能讲多久?

核心观点:

酒鬼酒作为“湘西名片”,品牌基因优秀,其独特的包装艺术、特有的少数民族文化加上神秘的地域文化奠定了酒鬼酒文化名酒的底蕴。湘西特殊的地理位置和气候、“523”酿造工艺和独特的湘西溶洞洞藏从酿造环境、工艺、储藏多维度保障了酒鬼酒的高品质。在优良的品牌、品质基础 上,公司基酒储量超 4 万吨,目前高端销量仅 600 吨,未来高端放量有保障。目前公司已经形成了内参、酒鬼、湘泉三大品牌,各品牌定位明确,产品矩阵完善。(德邦证券)

研报解读:

据德邦证券研报显示,公司是馥郁香领袖品牌,产品品质优良。中粮入主后对公司进行全面革新,公司发展提速。

一、中粮入主全面革新,馥郁香+文化名酒构筑独特优势

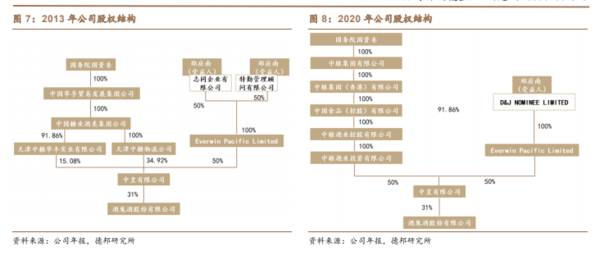

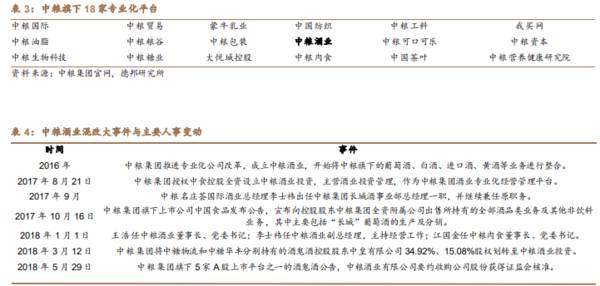

借央企改革中粮集团曲线入主酒鬼酒,公司发展迎来转折点。2014年,华孚 集团整体并入中粮集团有限公司,中粮集团曲线入主酒鬼酒。2017 年下半年开始, 中粮集团加速推进旗下酒业专业化公司混改,于2017 年 8 月授权中食控股全资设立中粮酒业投资,2018 年中粮酒业取得证监会豁免的要约收购义务,通过中皇 公司间接控制酒鬼酒 31%股权,酒鬼酒也是中粮集团酒类唯一上市平台。

中粮入主后全面支持公司发展,酒鬼酒背靠央企平台,借助中粮集团的整体优势和平台资源,各项战略稳步落地,业绩逐渐改善。2020 年收入和利润分别为 18.26 亿元和 4.92 亿元,2017-2020 年复合增速分别为 28%和41%,业绩增速 在白酒中排名靠前。

中粮酒业高度重视酒鬼酒,资源倾斜,同时向公司派驻多名高管,有利于中粮集团管理赋能。

2018 年中粮酒业董事长王浩出任酒鬼酒董事长,董顺钢、李明 等有丰富快消品经验的领导进入管理层。2020 年 4 月,内参酒销售公司原总经理 王哲出任销售管理中心总经理,全面负责酒鬼、内参、湘泉三大品牌的营销工作。 各级管理层基本到位,将给酒鬼酒发展带来管理红利。

二、馥郁香引领产品,打造中国高端文化白酒

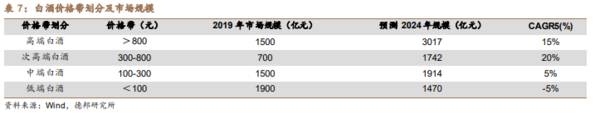

高端白酒快速扩容,2019 年市场规模约 1500 亿元。通过国家统计局数据, 我们测算出高端白酒市场规模约为 1500 亿元,约占白酒市场整体规模的 27%。 预计高端白酒价格每年 5 年将维持 7-8%的增速,销量也将维持大个位数增长,整 体规模增速有望维持 15%左右,2024 年规模或达 3017 亿元。

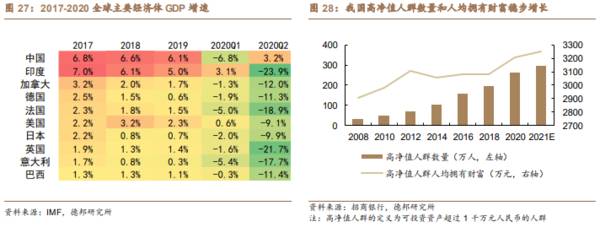

中国经济发展韧性足,高净值人群财富稳步增长。我国GDP 增速多年位于主要经济体前列,疫情防控和经济恢复都走在世界前列,世界银行预测 2021 年我国 GDP 增速将达 7.9%,展现较强韧性。经济快速发展下,高净值人群数量呈现稳 定增长态势,2016-2020 年高净值人群数量 CAGR 为 13.5%,预计 2021 年将达 到 296 万人。高净值人群增长为高端白酒市场在需求端提供确定性。

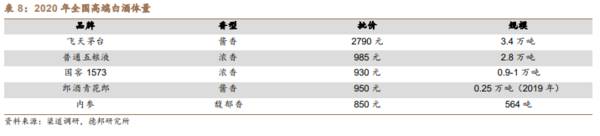

供给端:竞争格局相对稳固,茅五泸外其他酒企体量均较小。由于高端酒需要以不断提价的方式拔高品牌,所以高端酒不存在价格恶性竞争情况,且高端酒对品牌要求较高,目前800 元以上的高端酒为一超多强格局,基本上被茅台、五 粮液和国窖 1573 垄断,2020 年普飞、普五和国窖 1573 对应的销量分别为 3.4 万 吨、2.8 万吨和 0.9-1 万吨,其他拥有独立品牌且有一定规模的主要包括青花郎、 内参等,其他更多为产品系列向上衍生的高端产品,规模体量较小。

三、酒鬼:量价齐升,升级换代走向全国

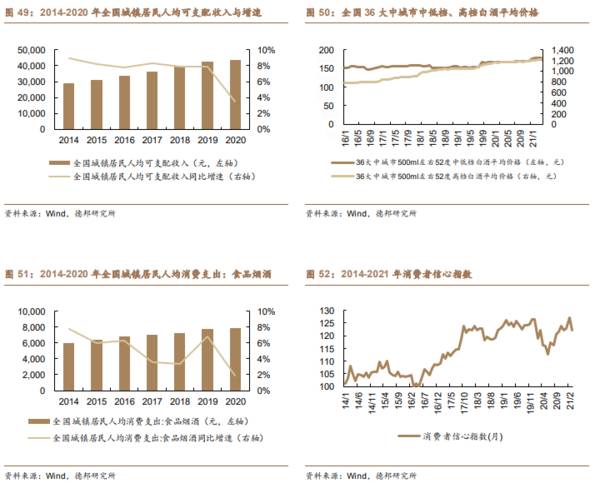

消费升级大背景下,白酒主流消费价格带不断提升。近年来,全国城镇居民人均可支配收入不断提升,居民财富不断积累,消费意愿提高,消费观念逐渐改变,“少喝酒,喝好酒”的观念深入人心,白酒消费的平均价格提升明显,具有一 定品牌力的酒企充分享受消费升级红利。

酒鬼系列过去没有做起来的原因:酒鬼股东频繁变动导致错失白酒发展黄金期;业绩压力下大量贴牌,SKU非常多,影响了品牌形象;渠道管理粗放,价格 体系混乱,极易发生窜货行为。 中粮入主后看到的变化是:大量收缩 SKU,重点聚焦战略在红坛(400 元), 并形成紫坛、红坛、传承的产品梯队。同时管理层变迁:内参总经理王哲回到酒鬼 公司,统管“内参+酒鬼”系列。多轮改革下渠道管理从过去粗放向精细转变,销 售人员持续增加,酒鬼系列收入在稳健增长。

持续提升,逐步在350 元左右开始动销;新产品利润明显提升,经销商打款积 极,2021 年一季度酒鬼系列销售约 5.4 亿元,同比增长约 300%,较 2019 年增 长约 135%。库存问题逐步解决,渠道推动力强,酒鬼知名度提升新招商顺利, 2021 年酒鬼系列或加速成长。

研报总结;

高端白酒价格上移,次高端白酒进入新一轮扩容周期,预计未来5 年年复合增速 20%以上,增量规模超 1000 亿元。公司近年对酒鬼系列进行梳理,大量缩减 SKU,对产品进行升级迭代,渠道进行精耕细作。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从短期销量大促到品牌资产增长,私域时代的购物节跃迁

脱水研报

-

七一二公司前身始建于1936 年,2018年主板上市,始终服务于国家及国防战略,创造了多项国内第一,率先研制成功第一代超短波通信电台,第一代航空抗干扰电台,第一

-

春节刚过,牛年拉开大幕,谁不希望能在牛年赶上一轮牛市然后一夜暴富呢~毕竟梦想总是要有的。买卖股票赚钱的本质是什么呢?简单来说就是,买入一只被低估的低价好股,然后

-

记得上周还和大家讨论泰格医药是否有可能低估,这周它就发布了业绩,三季度单季收入增速达到57.77%,同时扣非净利润增速达到了67.63%,如此亮眼的业绩属实难得

-

青岛啤酒成立于1903年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有60家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及以“崂

-

天润乳业这家公司我们关注很久了,一个远在新疆、偏安一隅的优质“小而美”企业,靠着不错的乳品质量赢得了消费者的口碑。但是,资本市场总是偏爱大市值+确定性,导致

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

长青集团(002616)主营生物质能源综合利用,生物质发电装机规模国内领先,发电效率行业第一。迪森股份(300335)主要利用生物质燃料等新型清洁能源,为客户提

-

广发证券认为,假设磷酸铁制备工业均采取工业级磷酸一铵,预计2021年、2025年磷酸铁锂放量将分别拉动工业级磷酸一铵需求19.8万吨、153.6万吨。 云天化

-

圣农发展(002299)系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等。味知香(605089)全

-

天风证券杨诚笑认为,2020年开始,新能源车市场进入了百花齐放的阶段,供给占比以及消费者可选空间大幅增加。低原料保障的小钴盐厂从今年4月中旬开始亏损,经过3个月

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵