小米新财报背后那些鲜为人知的隐忧

编者按:本文转载至微信公众号“首席商业评论”作者“做镜观天”,贝壳投研经授发布。

小米第一季度财报的“升与降”

5月26日小米发布2021年第一季度财报,发布之后小米最近几日都是在走强的,看来市场基本还是认可小米的成绩。

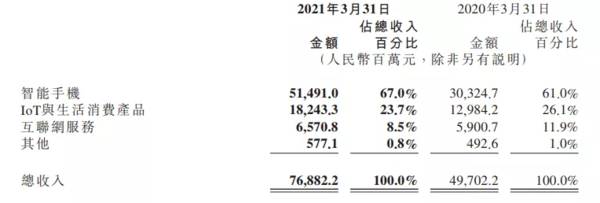

小米第一季度总收入769亿元,同比增长54.7%,调整后净利润为77.9亿元,市场机构预期为49.2亿元,其中智能手机收入达到515亿元,同比增长69.8%,手机毛利率从8.1%增至12.9%。第一季度境外收入374亿元,同比增长50.6%,占集团总收入的48.7%。

这是“升的部分”,确实不错值得表扬,但是对于专业的投资人来说,需要看的指标远远不止这些。

图片来自小米第一季度财报

我们再来看“降的部分”,小米第一季度IOT与生活消费品收入为182亿元,相比2020年第四季度210.5亿元,环比减少13.4%,小米的解释是收入减少是因为2021年第一季度促销活动较少。小米的增值服务收入达到16亿元,同比下降8.6%,小米说是金融科技业务影响。

因为促销活动较少而导致的下滑。是因为小米历年在Q4季度会在双十一双十二等。进行大促所以会有一定的业绩波动。根据近四年财报的Q1季度去往年第四季度的增速比对,环比下滑13.4%为历史第三高水平,尚在正常范围内不算夸张。但是否只是促销活动季节性暂时影响,还是系统性问题后续仍有待观察。

至于金融科技业务的调整,就是大家都知道的自去年蚂蚁上市暂缓之后,监管发起的对金融科技业务和经营合规方面的指导。京东的京东数科也在调整之列,涉及小贷业务的小米金融当然也免不了整改,业务收缩在所难免。

可能很多朋友不知道的是,小米金融涉及小额贷款、移动支付、互联网理财、互联网保险、供应链金融、金融科技等,可谓是牌照齐全。

图片来自小米

根据Canalys统计,按智能手机出货量计,本季度小米在全球62个国家和地区市占率排名前五,在全球12个国家和地区排名第一。,在欧洲地区排名首次达到第二,在拉美地区市场份额上升至第三。

市场份额看着喜人尤其是海外,但是要注意的是目前海外业务近九成都是红米等中低端品牌,“加量不加价”还是挺让人担忧的。

小米还远远不是“互联网公司”

图片来自雷军微博

2018年小米赴港上市的时候,雷军说小米的估值要应该是苹果乘与腾讯,但是机构分析师还是按照制造业企业给的估值,这让雷军很苦恼觉得他们看不懂小米看错了小米。

该怎么看市场还是有一些原则要求的,不是公司带科技两个字就能“上火星”,市场可能会暂时性判断错误但长期看是金子总会发光的。

“雷布斯不是乔布斯”小米也不是苹果。

从营收类型来看,第一季度小米手机业务占比67%,IOT与生活消费品占比约24%,两者相加就占到了91%,剩下的游戏业务和广告收入业务等占比只剩下9%左右。

而游戏和广告收入在互联网公司中历来都是大头,即便是在小米这部分毛利率也达到了60%以上。

这部分占比份额如此之少也难怪会被分析师看低,认为不是互联网公司。

或许有人会觉得IOT业务是有想象空间的,智能互联的新设备不能按照旧的办法去估值。

那我们来看毛利率表现,从2018年Q1季度以来至2021年Q1季度,小米手机和IOT产品毛利率整体是走高的,但是IOT产品从一开始的13%左右到2021年Q1季度增长至15%左右增幅非常有限。

一季度手机毛利率虽然有12.9%,但是ASP(平均每台客单价)并没有爆发增长,2021年第一季度为1042.1元,只比2020年第一季度增加了4元。

简单说就是客单价还是增长不足,增速不足利润自然也不太好。

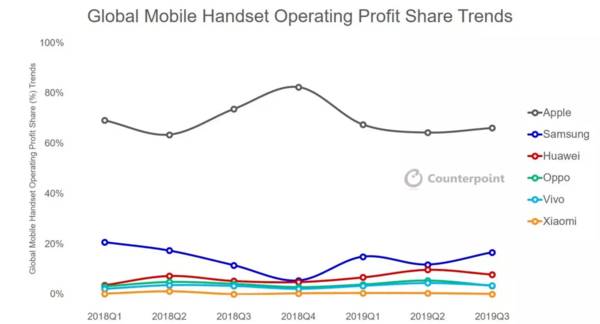

再看跟友商比利润,根据counterpoint Research的数据,从2018年Q1以来至2019年Q3小米手机利润率远在oppovivo之后排在末位,尤其是小米一直标榜手机薄利润,在今天这个红海竞争下显得尤为残忍。

图片来自counterpoint Research

那有朋友可能会问,小米不是也能做广告吗?未来前景应该还是有的吧。不能完全否认可能性,但是可能性微乎其微。

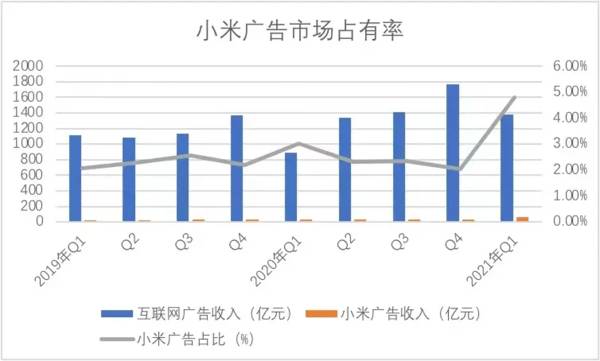

小米广告市场占有率从2019年Q1季度至2021年Q1季度占比始终稳定在4%左右,

不是小米不想而是巨头发展太猛实在没机会,小米在互联网企业中只能排到第八。

图片来自科技说

小米生态链“不太灵了”

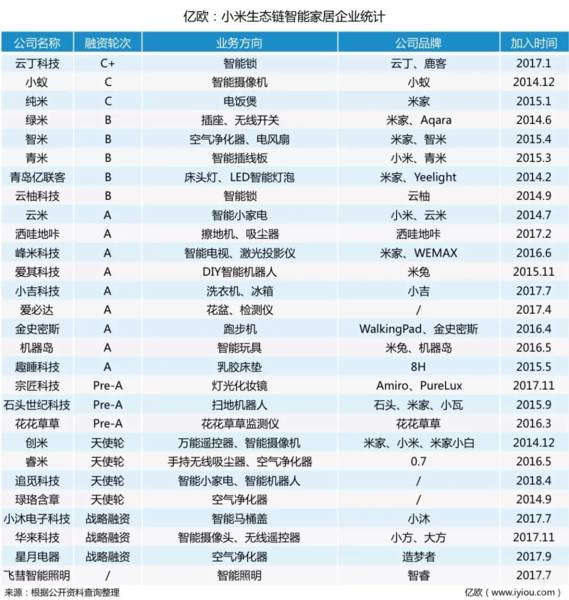

曾几何时,小米的生态链旗下的紫米充电宝、华米智能手环、智米的空气净化器、九号机器人的平衡车,都是市场上的热门爆款但如今鲜有新品爆款。关于这点2020年年底小米生态链总经理屈恒在内部会议上坦言,这两年来小米生态链爆品变少了。

再来看看在小米的营收结构对比图,小米生态链收入增速一直是在下滑的,到了今年一季度IOT与生活消费品总收入只有182亿元,环比减少13.4%,小米生态链的部分包含在IOT总收入中自然也是会受影响的。小米电视笔记本等方面收入并没有外界传言很高,占比始终只有20%收入稳定在50亿上下。

图片来自 界面新闻

总的来说小米生态链是在承压下行的,营收和增速目前看不到拐点希望,这也是小米生态链爆品变少的结果。

在雷军的眼中IOT始终是小米的大方向,2019年小米年度报告指出,明确了5G+AI+IOT下一代超级互联网的战略方向。但在2020年年度报告中“5G+AI”被删除了,改成了确立了未来新十年的和新战略 —— 手机 xAIoT。小米为什么不做5G了,这里不做猜测但是IOT是战略重心是毋庸置疑的。

虽是重心但是位置也会变化的。石头科技CEO昌敬在去年接受采访中指出,与小米的关系主要是看订单能不能满足达成共赢,潜台词就是说单量在两家的关系中比较重要。

图片来自亿欧网

要知道之前在蜜月期的时候,2014年至2016年小米会给与生态链企业两年独家赛道,之后才会有适度竞争。而现在的状况是在小米有品商城,石头科技扫地机器人面临包含小米十家左右的品牌竞争。

前几年有媒体报道传出“逃离”小米生态链的声音,虽被多家生态链企业辟谣。但华米科技、石头科技、万魔声学等都推出了独立自有品牌,石头科技在2018年时,自有品牌收入14.8亿元,米家品牌收入14.4亿元,自有品牌营收超过50%。

尤其在营收增速下行和价格成本双降的背景下,小米还是不是最好的合作伙伴可能要重新考虑,或者加一个限定词“共赢”。

不要低估华为和荣耀

今年第一季度小米国内市场份额从10.7%增至14.1%,但仍在处于国内第四的位置,在国际市场也排到第三。不少人因此惊呼小米站起来了属于小米的时代来临了。稍微关注点新闻的都应该知道,这里面有很大原因是华为被打压失去部分市场份额。

根据IDC的报告显示,2020年华为手机出货量下降了21.6%,由2019年的2.4亿部下跌至1.88亿部,canalys统计数据显示2021年华为第一季度市场只有16%位居国内第三名。华为中低端芯片被限购荣耀拆分,的确会造成一段时间市场真空期,但不意味着华为不会回来了。小米应该很清楚曾经荣耀是自己首当其冲的对手。

在IOT领域,华为在IOT上面制定了1+8+N战略,并推出了自己的HiLink标准,要在三年内做到中国三分之一IOT设备支持HiLink标准,还有独立出来的荣耀更是先行者。6月2日晚华为发布鸿蒙操作系统,国内家电巨头美的方太九阳,都已经宣布接入华为鸿蒙系统。

图片来自华为商城

未来估计会有更多企业接入,比起重复造轮子还是直接借用更加经济。所以正在研发澎湃系列芯片的小米,是打算自研操作系统还是如何呢?我们拭目以待。

写在最后

我看到很多媒体的文章总是喜欢神化雷军,觉得他做的一定大有深意是对的,小米这样接近万亿市值的企业应该很少犯错。这样想其实更多像是在抹黑,英雄无论你赞美与否他都是英雄。

企业经营是长期的动态的复杂博弈,真实的商业要考虑的变量比教科书上复杂的多,所以是可能存在在某些方面错失机会实力不足,甚至战略战术失误的情况。小米的战略我觉得是没有问题的,但结合我上面说的现实情况分析,战术上的问题应该被重

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

直播带货售假最高判十年!

脱水研报

-

但是赚到钱这件事除了靠实力,还得看运气,而运气的来去不是个人能够掌控的。“一命二运三风水,四积阴德五读书”,运气好不好还得看命。我们唯一能够掌控的是把投资研究这

-

君亭酒店主打中高端精选酒店品牌,由创始人吴启元以“BAS”理念创立。公司旗下有4大品牌,分别为“君亭酒店”、“寓君亭”、“夜泊君亭”和“Pagoda君亭”,主要

-

过去15天,小北同学相继买了三桶2斤装、两箱各12瓶的来自青海西宁的小西牛酸奶。难道这是因为她对在青海喝过的小西牛酸奶念念不忘?这究竟是理性的缺失,还是人性的贪

-

公司曾用名“方大锦化化工科技股份有限公司”,主营化工原材料板块业务,形成了以“烧 碱、环氧丙烷、聚醚”三大产品为主的工业化生产格局。2017 年开始公司通过收购

-

一、从数据看旅游业的前景和当下国家统计局数据显示,2021年国内旅游人数32.50亿人次,国内旅游收入29,191亿元,相较于2020年,分别实现12.89%和

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:联合国政府间气候变化专门委员会指出,如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加。研究表明,我国未来有

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

点评:6G是通信、感知、计算融合的颠覆性创新技术。专业人士指出,6G理论网速能达到1TB每秒,传输能力比5G提升100倍,网络延迟将从毫秒级降到微秒级。除了更快

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

点评:作为对比,特斯拉V3超充的峰值充电功率为250kW,国家电网常见的快充功率为60kW、120kW,家用充电桩的功率一般在7kW以下。特斯拉的超充已经在业界

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人