狙击涨停|下一个翻倍股会是它吗

银行股的生意模式是赚息差,粗略一看,很简单的生意模式,一手收储,一手放贷。但是背后可复杂的多了。因为银行是典型的的利润前置,风险后置。放贷后利息当月就产生了,但是风险可能要多年之后才发生。不仅如此,银行的杠杆特别高,一般会达到10倍。

这就决定了银行的利润水分很大,一方面,银行的不良贷款和拨备的变动,虽然有监管红线,但是可操作的空间就大了去,只要对这两个数字进行季节调整就能对利润产生很大影响。不仅如此,银行的坏账分级也是坏账的调节蓄水池。另外一方面,因为银行的高杠杆会让其利润调节的空间就更大了。

因而看似持续的利润增长,但是投资者并不买账。

更多是看资产的质量,不良贷款率等指标,而不是仅仅看利润这个指标。

银行股这几年跑出了招商银行、宁波银行、平安银行等长牛股,除了其零售银行因素外,更多是因为其不良贷款率等核心指标转好,证明其利润真实度高,因而获得了资金的认可。

通过对不良贷款率进行排序,宁波银行最低,只有0.79,招商银行1.13,平安银行1.32。去年五月份启动的杭州银行只有1.09。

最近江苏银行资金持续流入,因为其不良贷款率持续下降,已经仅次于平安银行。

这个逻辑在之前杭州银行也上演了,从年初的1.34降低到了1.09。

江苏银行是否会重演杭州银行翻倍的故事呢?

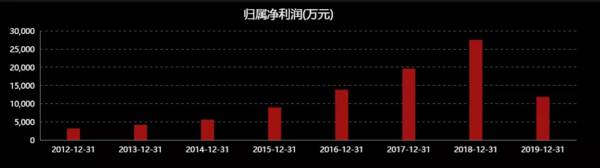

久立特材:工业用不锈钢钢管产能国内第一,国际第二。

高端产品产能释放,对手有限。

净利润连续三年增长,迭创历史新高。

PE19倍,净利润增速去年64%,去年疫情影响,前三季度依然40%

市场给予的估值较低,有增长的空间。

洁美科技:重归业绩增速赛道,国内纸质载带龙头,离型膜 进口替代。

下游MLCC电容器等涨价潮迭起,具有话语权的上游行业最为受益

今年洁美业绩大幅预增,随着高端产品产能释放,利润增厚有希望。

股市有风险,投资需谨慎,笔者分析也仅仅是一个参考,不作为你买卖的依据,文中个股不作为买卖依据,仅仅是研究所用,据此操作风险自担。

来源转载至公众号:狙击涨停

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

K线奥秘|分时买入实战技巧

脱水研报

-

一则是关于股份控股股东减持计划实施完成的公告。红星美凯龙的控股股东“红星控股”减持股份68,880,000股,减持总金额为591,679,200元。第二则公告关

-

在消费升级的背景下,我国休闲食品行业发展进入快车道。根据相关统计数据分析,我国休闲食品行业市场规模呈快速上升趋势,休闲食品行业的发展潜力非常大。休闲食品就是大家

-

沱牌酒产自四川省遂宁市射洪县沱牌镇,其酿酒历史可溯源于西汉。1989年,在中国食品工业协会主办的第五届国家评酒会上,经专家评委组品评,十七大名酒从参与角逐的众多

-

公司以中间件软件基础业务为基础,通过并购扩展至行业安全领域,整体来看营收及业绩保持稳健增长。其中,基础软件业务受益于信创推进进程。据国盛证券研报分析,2021年

-

3月16日,一心堂发布了2020年年度报告,当日直接封板,涨幅9.99%,截至收盘还有很多人没买进去。不得不说,一心堂去年的业绩表现确实亮眼,其收入在一季度

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:近年来中国人力成本大增,越来越多的机器人在“中国制造”中担纲主角。近两年,国家对智能制造和机器人高度重视。工信部、发改委、科技部等多部门都在力推机器人产业

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常