一张满仓的票|年报披露季+股价回调,机会又多了起来

01 判断与感悟

前两周写了很多心理按摩了,不知道大家的心理波动有没有被平复好,但不管你心理如何,基本面的规律不会停,现实只会不断的发展。这轮调整下来,给大家总结一下现在的估值情况:

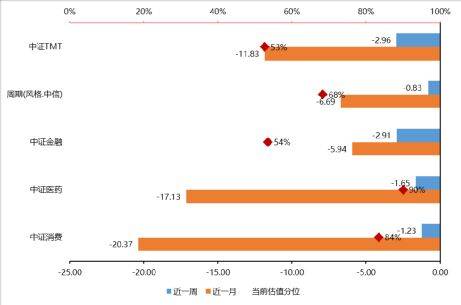

顺周期,有色、化工(除化纤)以及银行的估值均已在60分位之上,工程机械、物流在50分位左右,估值仍处于低位的是建材行业(主要是水泥股估值低)。

消费方面,休闲服务估值仍然高位;饮料估值从95分位回落至89分位,仍然处在较高水平,杀估值不明显;汽车、家电估值也仍在85分位,回落不明显;食品行业估值在60分位左右,不算很高;轻工整体估值仅在30分位水平,值得关注。

医药方面,化药估值从80分位回落到70分位,相对有限;生物制品估值回落明显,从85分位回落到55分位;医疗器械受业绩释放,估值压缩至底部;医疗服务估值回落明显,从100分位回落至75分位。

TMT方面,除计算机估值仍在70分位偏高水平外,电子估值已经到36分位、通信和传媒在20分位、军工在44分位。

新能源的估值从90分位回落至66分位,回落较为明显。

以此结合我们之前天天讨论的各行业公司的基本面,相信很快就能找到投资机会。

02 行业跟踪

医药

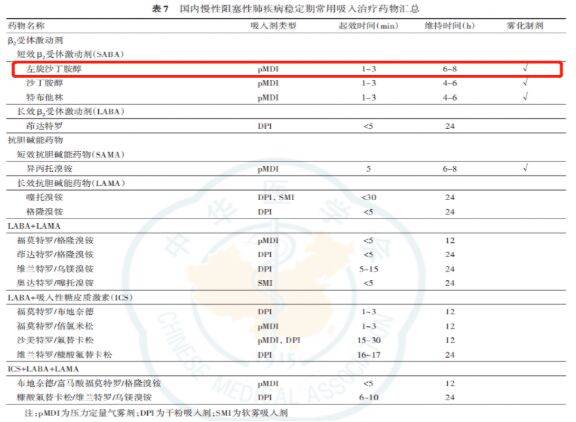

本周21年新版《慢性阻塞性肺疾病诊治指南(2021 年修订版)》发布。

慢阻肺是最常见的慢性气道疾病, 2007年钟南山院士在国内7个地区、20245名成年人调查,40岁以上人群患病率达8.2%,而随着环境污染等因素,2018年王辰院士牵头的中国成人肺部健康研究显示,国内20岁以上慢阻肺患病率达8.6%,40岁以上提高至13.7%,国内初步预估患者接近1亿人。

同时世界卫生组织调查显示,随着发展中国家吸烟率升高和人口老龄化,慢阻肺在未来40年内患病率将继续提升,预测2060年死于慢阻肺及相关疾病患者每年超过540万人。

因此慢阻肺也是健康中国行2030计划中重点防治的疾病,而相比上一版本,这一版本中将左沙纳入了短效β受体激动剂首要推荐用药。20年沙丁胺醇+特布他林国内销售额预计在7亿元左右,并且增速在30%以上,左沙对其市场份额有替代效应,目前左沙属于健康元独家产品。

光伏

本周硅料价格继续上涨6元至117元/kg,硅片价格上涨0.1元/片(166)至3.79(本月15日单晶硅片龙头厂隆基再次调涨官方报价,每片上涨0.1-0.12元人民币),硅片毛利率略有进一步压缩1%;电池片面对下游组件厂商暂缓采购电池的影响,价格未跟随上涨,维持0.85元/W,毛利率进一步压缩至1%左右;组件价格和毛利率维持,一体化组件厂商毛利率进一步下降1pct左右。

隆基要用一体化、规模效应、低财务杠杆、对上游硅料的价格锁定等优势扛过这轮新的产能扩张周期,我们对隆基还是持乐观态度,但加仓可能会等到具体数据验证后的右侧。

新能源车

近期锂电上游普遍涨价,这会给中游带来极大的压力。本周研究员也对此进行了深入分析,针对标的为宁德时代,结果如下图所示:

如果仅仅考虑表中的数字,宁德时代成本端受到的压力是非常大的。将该结果与市场上主流卖方的结果进行比较,大家的差异主要在于:对价格的假设不同。

上表中的价格,是各个原材料当下的价格,而计算结果较为乐观的卖方,则会强调宁德时代优越的产业链地位,以及其长单机制,可以减少成本压力。研究员调研的结果显示,宁德时代的长单机制很脆弱,反而是有可能利用产业链地位去压迫上游加工环节,甚至有考虑向整车厂要利润。由此带来的问题有二:

1)愿意与宁德时代合作的加工厂,现金流与利润将会持续恶化,这一轮原材料上涨,反而会进一步加快上游产能出清,这对未来的宁德时代是很不利的

2)对整车厂来说,通常零部件厂是不会提涨价要求的,但是经历了此次宁德时代涨价的要求后,车厂的态度很值得玩味。大众,宝马,丰田,特斯拉等都有自建电池厂的计划,与上游有长单,预计此次受压力较小。但国内上汽和吉利都是与宁德时代合作,反而受到压力。如果本轮涨价周期后,整车厂自建电池产能成为潮流,也是对宁德时代不利的。

03 市场数据跟踪

市场表现

本周依旧是境内表现劣于境外股市,受到美债、全球风险偏好、外资流动等多重因素影响,周五单日下跌较大。本周盘面依旧是反转效应为主,创业板指、上证50跌幅大,单周下跌-3.09%和-3.32%,而中证500和中证1000表现更好。大小市值、公募重仓和非重仓的估值分裂正在不断收敛。

境外市场中,亚太表现优于欧美,恒指、日经本周收益比标普和富时更好,一方面是强劲的经济复苏和出口,另一方面是控制较好的疫情。

债券资产保持震荡格局,但当前货币宽松较难,经济持续复苏,通胀担忧仍在的背景下,基本面不支持债券有较大的机会。

其他资产中,油价跌幅较大,一方面是美国原油库存连续飙升,另一方面是欧洲疫情会拖累需求的复苏,两者的担忧使得本周原油价格跌幅超7%。

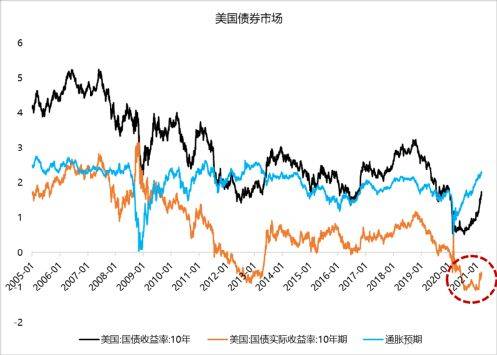

本周美债继续突破新高,截止周五已突破1.7%,达到1.74%水平。实际收益率也回升至-0.57%。未来美债名义收益率突破2%是大概率事情,因为实际收益率回到政策利率0%-0.25%附近,而通胀预期保持在2%左右,那名义利率势必会触及2%,对股票资产的估值会产生一定影响。

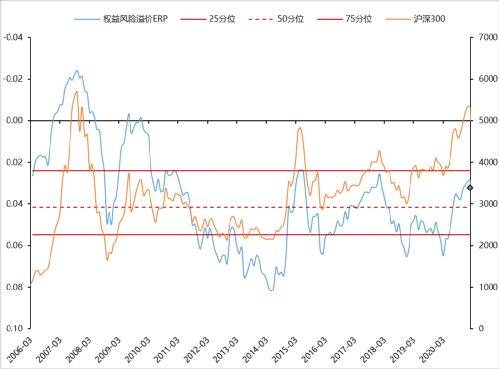

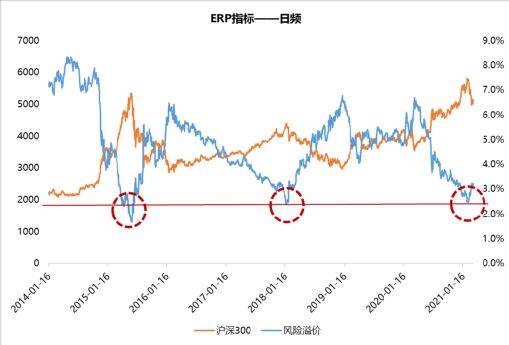

经过本周的大幅回调,股票风险溢价指标继续回落,性价比略有提升。后续不认为有大幅提估值可能,所以风险溢价指标大概率在中位数和四分位数之间震荡。

从日频风险溢价指标也可以看出,触及到了底部位置后(2015年6月、2018年1月市场阶段性高位),沪深300即开始下跌,侧面反映该指标相对有效。此时应该遵守纪律性,被动降仓或者不加仓。

本周各大板块均下跌,其中TMT和金融跌幅较大。近一个月,消费、医药这类高估值、公募重仓行业回撤巨大。目前来看,除医药估值在历史高位外,其余板块估值均明显回落。

本周表现较好的行业分别是轻工、军工和纺织服装,非银、电子下跌较多。

本周情绪/资金跟踪

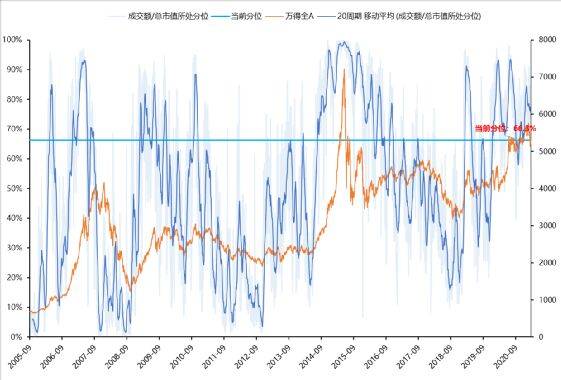

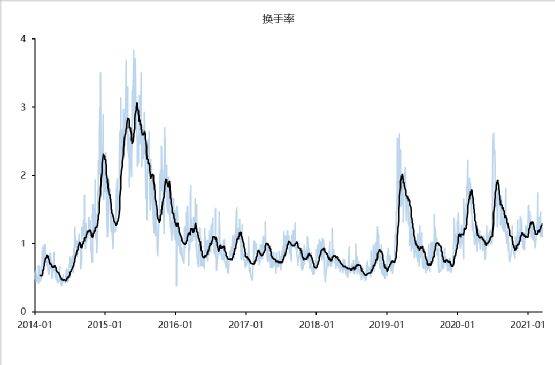

本周成交继续降温,日均7470亿。换手率也在相对低位,但底部略有抬升。市场步入磨底期,成交量小、换手率低是主要特征。未来下跌空间不大,市场向上空间可期。在这种行情中,建议多看少做,避免两面打耳光。

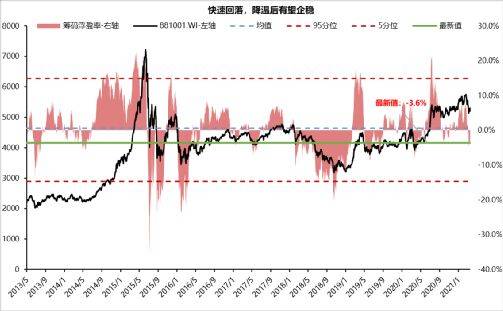

筹码浮盈本周维持上周位置,市场下跌情绪已释放相对充分,估值风险释放后,我们对后市保持更加乐观态度。

本周资金面维持中性偏负面。

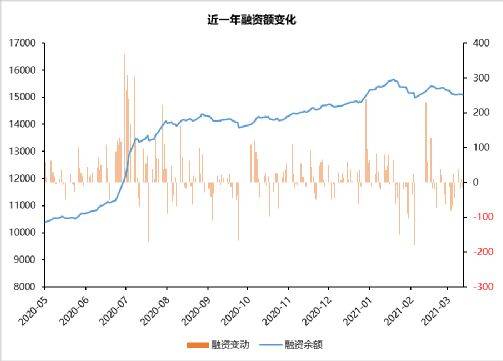

1、融资买入余额

本周最新融资余额为15092亿(数据只披露到周四),小幅流出,融资盘依旧保持相对稳定的水平,市场维持存量博弈特征。

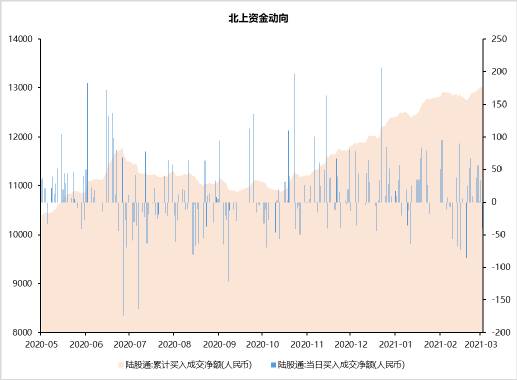

2、北上资金

本周北上资金本周继续维持流入,单周流入87亿,较上周提升。除周五外,其余四日均维持流入特征。

行业方面,本周净流入前三是电气设备、机械设备和医药生物,净流出前三是食品饮料、非银金融和房地产。

个股方面,本周格力电器、三一重工和隆基股份等个股流入居前,净流出居前的个股是贵州茅台、泸州老窖和中国平安等。

3、权益基金申购

行情的走弱势必带来新发的降温,新发规模近期有下降的态势。而且根据媒体报道,不少基金公司的产品延长发行时间,新发市场受到行情影响开始走冷。

4、ETF申赎

本周ETF规模维持稳定,无明显趋势。从结构来看,大盘小幅净流出,中小盘小幅净流出;金融、科技ETF均小幅净流入。

深度系列—从自由现金流看商业模式:

【辛苦不赚钱】、【赚辛苦钱】、【躺着赚钱】都是谁?

5、【投资心得】垄断与护城河,到品牌信仰

4、【系列】从自由现金流看商业模式(四)周期股

3、【系列】从自由现金流看商业模式(三)医药公司

2、【系列】从自由现金流看商业模式(二)大消费

1、【系列】从自由现金流看商业模式(一)科技公司

最近三周复盘系列:

1、0314:盘点一下3年后大概率赚钱的公司

2、0307:散户比机构的优势,就在于可以长期持有

3、0228:抱团资产持续回调,砍仓还是建仓

本文转载至一张满仓的票公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

格隆汇APP|TCL科技股价创新高!面板周期还能持续多长时间?

脱水研报

-

随着上市公司三季度报告的密集发布,我便进入了财报分析的阶段,财报分析有什么用呢?当然是为我们以后的投资做指导,是机会还是风险看看就知道了。今天要说的是恒瑞医药(

-

中药市值第一股片仔癀近日调整不少,这个飞刀来的让投资者有些明显吃不消,放量下跌之下,我们均知道这个道理:买涨不买跌···但归结出目前片仔癀面临的利空主要来源于三

-

好久之前,家里人在社区门口的小店买菜,被老板拉进了一个优惠分享群。群里每天都会发布一些最新的生鲜优惠,小区居民也可以跟老板沟通定菜、留菜等。这算是最早的、最简朴

-

格力电器的某个会计科目单独拿出来分析,就会把人给难倒给烦死。如果没有这种感觉,多半是因为我们的分析只是走马观花而已,根本没有深入下去。因为无知,我们觉得自己无所

-

公司成立于2014年,主要从事锂电池正极材料及其前驱体的研发、生产和销售,核心产品为NCM811系列、NCA系列、Ni90及以上超高镍系列三元正极及前驱体材料,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

造车新势力凭借互联网基因、个性化品牌标签及在智能化领域的先发优势,正在迎来快速增长期。与此同时,传统汽车巨头加速转型电动化,华为、百度、苹果、小米等科技巨头也在

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

十四五粗钢产量进入平台区,同时伴随部分成熟度高、实用性强的低碳冶金技术运用,将更好地促进行业从总量上实现碳达峰。机构分析表示,从技术成熟度和减碳幅度来看,高效电

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个